Se acaba 2019. Un año de relativa calma, aunque con la incertidumbre como nota predominante. Difícilmente podremos afirmar que la economía mundial ha superado los retos con los que comenzó el año.

El foco del año ha sido político y no económico. Y, sin embargo, muchos podrían estar tentados de etiquetar como "necesaria intervención pública" lo que en realidad ha sido una encarnizada lucha por el inmovilismo. Veamos los tres grandes hitos de 2019:

1. Desaceleración económica

A mediados de 2018 comenzó en Europa un proceso que afectaría a prácticamente todas las economías desarrolladas durante el presente año. El parón en la fabricación de automóviles fue, una vez más, una señal inequívoca de los problemas estructurales que asolaban el Viejo Continente. Muchos lo disfrazaron con la inexistente guerra comercial (los aranceles no han estado en vigor ni 3 meses de forma consecutiva), pero la realidad es que Europa ha sido el principal foco de preocupación económica.

Alemania, principalmente, e Italia, han centrado la atención económica. El temor a una recesión técnica (dos trimestres consecutivos con descensos negativos del PIB) ha hecho a algunos analistas dibujar un escenario de recesión para Europa ya en 2020. En esta columna ya hemos comentado las diferencias entre ambas economías y la capacidad de reacción que tenían ambos gobiernos: Alemania lleva 5 años con superávit público y ha evolucionado hacia la flexibilización del mercado laboral y hacia un sistema fiscal más laxo, mientras que Italia continúa con la fallida receta de un mayor gasto público, el inmovilismo y los retos a Europa.

Ambos se han salvado por poco, creciendo un tibio 0,1% trimestral en el tercer trimestre. Una señal que no debe hacernos mirar hacia otro lado, pues la desaceleración continúa:

-

Alemania es la economía europea más impactada por los riesgos de 2020 (posibles aranceles de Estados Unidos a Europa, brexit, inestabilidad financiera, etc.)

-

Italia está inmersa en la parálisis política y no presenta ni un atisbo de cambio de rumbo.

-

Países como España están inmersos en una espiral bajista, también asolados por el virus del bloqueo político y, por lo tanto, sin capacidad para sacar adelante las reformas estructurales que necesita el país.

Sólo Francia, en los últimos meses del año, ha presentado algún indicador que hace pensar en una posible mejora de sus bajos niveles de crecimiento. Aunque con la conflictividad social y sin reformas estructurales no se puede considerar una tendencia clara en el medio plazo.

La desaceleración económica, sin embargo, no la hemos visto sólo en Europa. Tanto China como el resto de economías emergentes han evolucionado a la baja. Peor, incluso, de unas estimaciones que ya apuntaban en negativo a principios de año. China, a pesar de las políticas de estímulo, va a tener problemas para registrar un crecimiento del 6% o superior para 2019.

2. Política monetaria y mercados financieros

2018 fue el año del fin de los excesos monetarios, y 2019 ha sido el de la vuelta a las malas prácticas. Tanto la FED como el BCE han vuelto a las erróneamente denominadas políticas extraordinarias, aunque cada uno con un pretexto distinto.

En Europa se volvió al viejo error de estimular la actividad económica para tratar de revivir una inflación que presenta dificultades para situarse por encima del 1% de forma sostenida en el tiempo. Y afirmo que es un error por dos razones:

- El BCE tiene como único objetivo la estabilidad de precios, y no el crecimiento económico (algo que, por ejemplo, sí tiene la FED)

- El objetivo del 2% no se ha conseguido ni con el mayor programa de estímulos de toda la historia del Viejo Continente: 2,2 billones de euros, de los cuales 1,7 permanecen en el balance del BCE generando rentabilidades negativas a la banca comercial.

De esta manera se recuperó el QE, con una inyección mensual de 20.000 millones de euros. Con un objetivo, reconocido por el propio Banco Central Europeo, del 1,2% de inflación para 2019 y del 1,1% para el 2020.

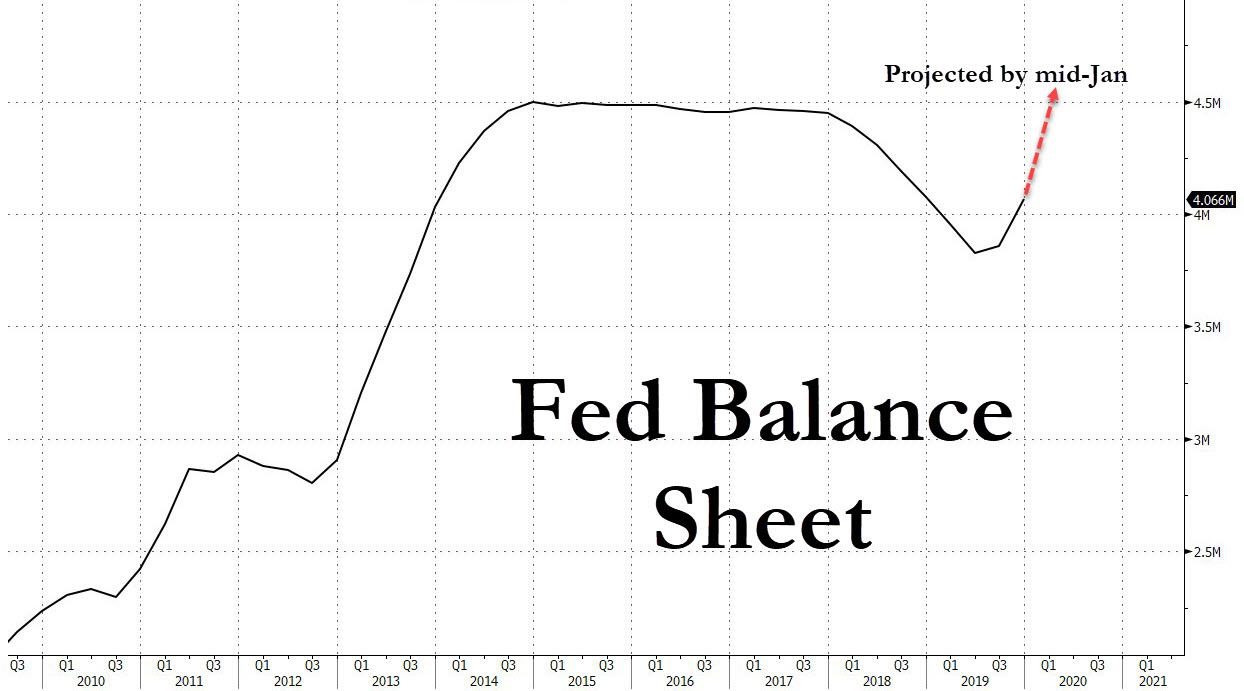

La FED, por su parte, tampoco se ha quedado atrás. Han sido suficientes unos ligeros síntomas de desaceleración de Estados Unidos para que Trump apostara por romper la independencia del Banco Central Norteamericano e inducir a Powell a llevar a cabo tres rebajas de tipos. También, en noviembre de 2019 se produjo la primera crisis de liquidez en los mercados desde 2008, obligando al máximo organismo monetario a intervenir los mercados para que los tipos de interés efectivos no superaran la banda máxima del 2% fijada en octubre. Desde entonces, este nuevo mecanismo extraordinario se ha convertido en ordinario, inyectando 550.000 millones de dólares en los mercados y dibujando un cambio de tendencia en el balance de la FED.

Una sobrerreacción, en definitiva, de los dos bancos centrales más importantes del mundo, para tratar de esconder dos de los grandes problemas que acumula la economía mundial:

Por una parte, la falta de confianza de los mercados en la evolución económica. Además de los problemas de liquidez en los mercados interbancarios, este año hemos presenciado la primera gran quiebra después de la crisis: Thomas Cook, el gigante europeo del sector turístico, quebró por su incapacidad de refinanciar la deuda.

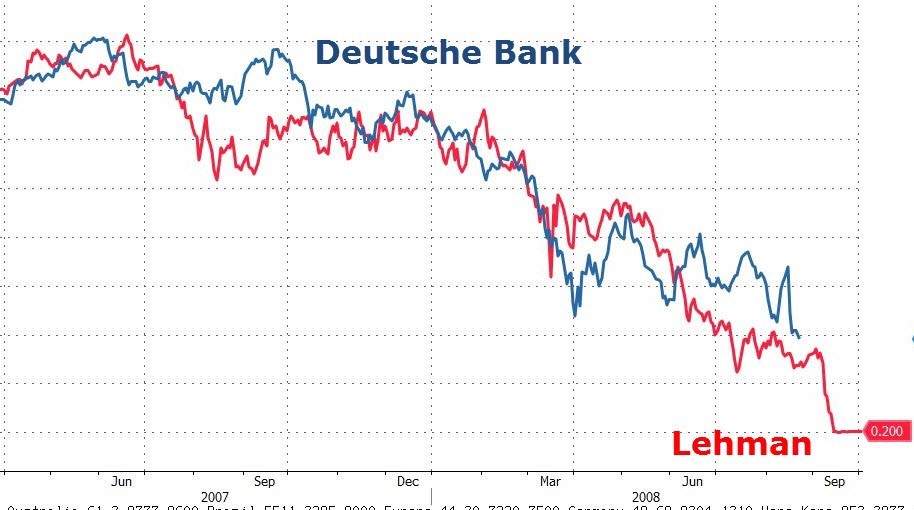

Y, por otra, la sobredemanda de bonos soberanos y corporativos ha llevado a máximos históricos de bonos con interés negativos. Una distorsión en toda regla del sistema de precios como el máximo regulador entre rentabilidad y riesgo y, en definitiva, un subterfugio para esconder los problemas estructurales del sistema financiero europeo. En 2019 se han rescatado dos bancos italianos (Monte Dei Paschi y Banco Popolare di Bari), uno alemán (NordLB), y Deutsche Bank ah presentado el mayor plan de ajuste de su historia.

3. Falso auge del proteccionismo y de los nacionalismos

La mal llamada guerra comercial ha sido una de las constantes durante el presente año. Lo que en realidad es un reequilibrio entre un país, China, excesivamente intervenido, y otro, Estados Unidos, cuyos habitantes pagaban los excesos de los burócratas asiáticos, muchos lo han tildado como una política proteccionista de Trump.

Nada más lejos de la realidad, a la luz de los hechos. La Organización Mundial del Comercio le ha permitido al presidente norteamericano imponer aranceles a la Unión Europea por considerar proteccionistas sus prácticas en el sector aeronáutico (Airbus), y el nuevo acuerdo con Canadá y México ha sido un paso cualitativo adelante en las normas del comercio internacional.

El brexit, por su parte, también ha predominado el presente año, con un tinte similar. Lo que muchos ven como un movimiento hacia el nacionalismo de una de las principales economías europeas, en realidad es una huida de un sistema excesivamente burocratizado y centralizado como la actual UE.

El próximo 31 de enero de 2020 Reino Unido dejará de formar parte de la Unión Europea, y entonces comenzará el período transitorio para la desconexión final el próximo 31 de diciembre de 2020. Den por seguro de que el acuerdo comercial entre Reino Unido y Estados Unidos va a sentar las bases de la economía global durante los próximos años.

Un 2019, en definitiva, que ha demostrado una vez más que el inmovilismo no es una opción. Las nubes que ya dibujábamos en 2018 continúan (el mercado de trabajo a nivel mundial ya ha dado síntomas de agotamiento, por ejemplo), y las señales de fin de ciclo son inequívocas.