Ha comenzado el baile en el sector financiero. Las dos primeras entidades en levantar la mano han sido Caixabank y Bankia, que han anunciado una fusión que supondría crear el banco nacional más grande por volumen de activos gestionados. Varias son las lecturas que subyacen a esta operación.

La primera es la de una crisis muy profunda, que de hecho ya está afectando a los cimientos del sistema financiero. Tanto es así que el anuncio de la operación, casualmente, se produjo tan sólo unos días después de que Luis de Guindos apremiara a las fusiones bancarias por la pandemia, lo cual deja entrever una debilidad en nuestro sistema que, por el momento, se está compensando por la vía de las expectativas. No hay fusión de facto, pero la anunciamos tras una llamada de atención por parte del Vicepresidente del BCE y el riesgo, aunque de forma artificial, disminuye.

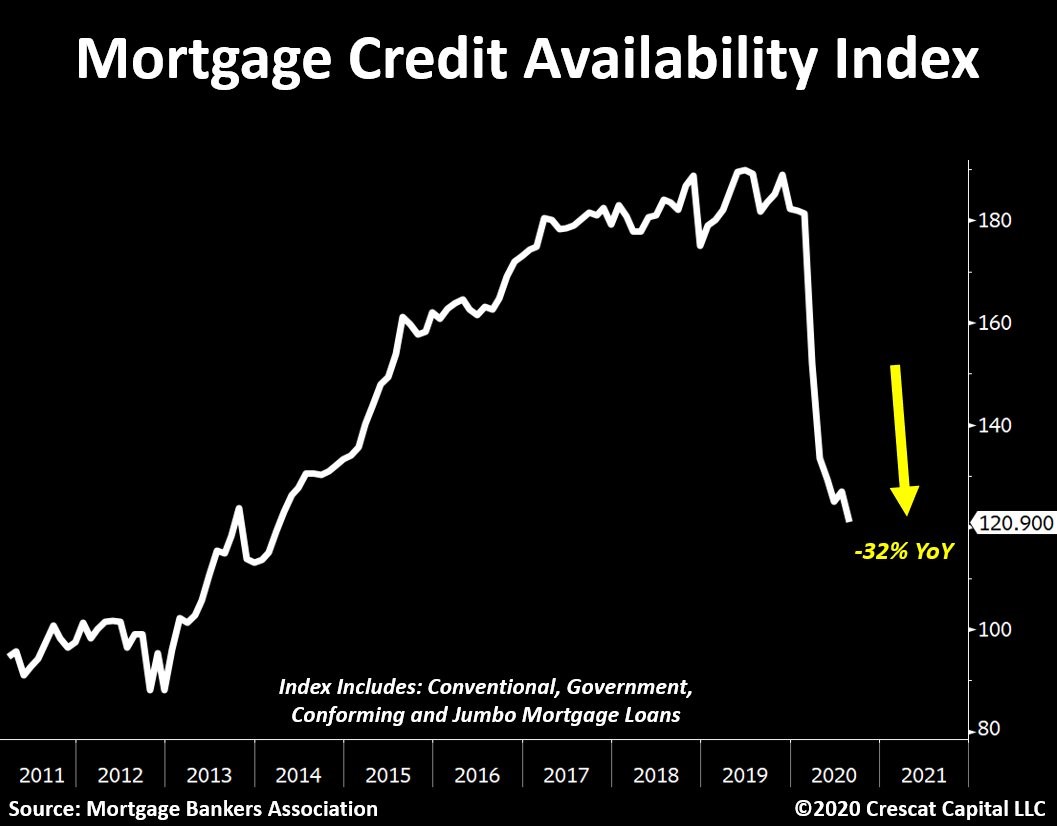

La segunda es que el riesgo de una crisis bancaria se podría estar incrementando. De hecho, ya hay una serie de indicadores en Estados Unidos que señalan en esa dirección: la tasa de morosidad de créditos soportados por el activo adquirido se ha disparado, las condiciones de préstamo se están endureciendo y, tal y como hemos conocido esta semana, la disponibilidad de crédito está cayendo un 32% y se sitúa en niveles de 2014.

Y, por último, aunque no menos importante, que el ejercicio de preparación del sistema bancario que llevamos acometiendo durante la última década podría no ser suficiente ante la magnitud de la crisis que tenemos por delante. La única motivación para esta fusión es la de crear una entidad con más capacidad para absorber el shock de crédito de dudoso cobro que se espera para 2021.

El beneficio de la banca se desploma

La evolución del sector bancario español es, sencillamente, deprimente. Hemos pasado los últimos años diciendo a los bancos que hagan un ejercicio heroico de soplar y sorber a la vez. Esto es, que sean solventes y rentables pero a la vez resilientes a través de sus ratios de capital de máxima calidad. ¿El resultado? Un sector que está pasando de contar con referencias internacionales a otro en el que la situación de España cada vez queda más diluida en las cuentas de resultados de nuestros campeones nacionales. Estamos hablando de que el beneficio bruto del sistema financiero ha caído casi un 30% desde máximos de 2008, y el beneficio neto, un 20% interanual en 2019.

Esta fusión, por lo tanto, sería una buena noticia para el país (bancos más grandes y con capacidades para competir a nivel internacional en un contexto de elevada competencia y, por tanto, sin incentivos para manipular los precios), pero genera dudas por tratarse de un movimiento de carácter defensivo.

Es cierto que algo hemos aprendido de la crisis de 2011 y 2012 y es a reaccionar antes de que el problema sea una bomba de relojería a punto de explotar. Pero eso no soluciona la cuestión, sólo la retrasa. Si España no comienza a dar señales de vida en un horizonte de muy corto plazo (antes de navidades) el problema al que nos podemos enfrentar en 2021 es el de tener al mayor banco del país con problemas de liquidez.

BBVA y Sabadell

El sistema financiero se está preparando para el invierno. Tras esta fusión vendrán otras, como la que ya se está planteando entre BBVA y Banco Sabadell. Y con cada movimiento en este sentido no puedo dejar de pensar que la situación de la economía española es de una vulnerabilidad notable mientras nos hablan de recuperación y despliegan performances en apoyo del gobierno de la nación.

Lo que no tendrán las fusiones (españolas y europeas) que vendrán será el componente público que implica cualquier operación con Bankia. Se ha escrito mucho sobre la idoneidad de que el gobierno participe en la nueva entidad o no. Una pregunta cuya respuesta sólo la tiene el propio gobierno, pues es quien sabe qué valoración se va a dar a la entidad resultante y, por lo tanto, cuál es el resultado de la operación de salvamento que comenzó el 9 de mayo de 2012.

Cualquier consideración adicional, incluida la política, va en contra de los intereses de los españoles. El país ya tiene un banco público (el ICO) y la participación en Bankia nunca obedeció a la necesidad de tener un banco comercial público (algo que no ha funcionado en ningún sitio), sino más bien de preservar la estabilidad financiera en uno de los momentos más complejos de nuestra historia reciente.

A día de hoy se puede decir que Bankia ha sido saneada. Tanto es así que cuenta con atractivo en los mercados, por eso se puede producir la operación. Es por ello que ahora es el turno del gobierno (accionista pero no gestor) de maximizar la inversión que hicimos todos los españoles en esa entidad, a pesar del entorno tan negativo, tanto en términos macroeconómicos como a nivel sectorial. Si nos salimos del guión y no hacemos garante de gestión, lo pagaremos todos los españoles con intereses.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.