La máquina burócrata está en marcha. Han bastado unos síntomas de desaceleración en la ya de por sí débil recuperación para que salga a la luz la palabra mágica: estímulo.

Así lo hizo Christine Lagarde, esta misma semana, cuando propuso que el Plan de Recuperación, aprobado como medida extraordinaria para paliar los efectos del coronavirus, se convirtiera en una nueva herramienta de “estímulo” ordinario para la UE. El viejo cuento de los intervencionistas que se repite una y otra vez.

Lo que más llama la atención es que haga esta petición alguien que preside una máquina de imprimir estímulos de forma ordinaria desde el año 2015. Porque el BCE ya es, de facto, una institución de estímulos encubiertos. El QE es un programa que, de facto, está disfrazando el riesgo en la Eurozona y ya ejerce de desincentivo para las reformas estructurales que necesitan muchos países, por no hablar de su nula efectividad a la hora de impulsar el crecimiento. Merece la pena recordar, a tal efecto, los 2,7 billones de euros (41% del balance) que mantienen los agentes europeos en depósitos en el BCE, por los cuales se continúa pagando un 0,2%.

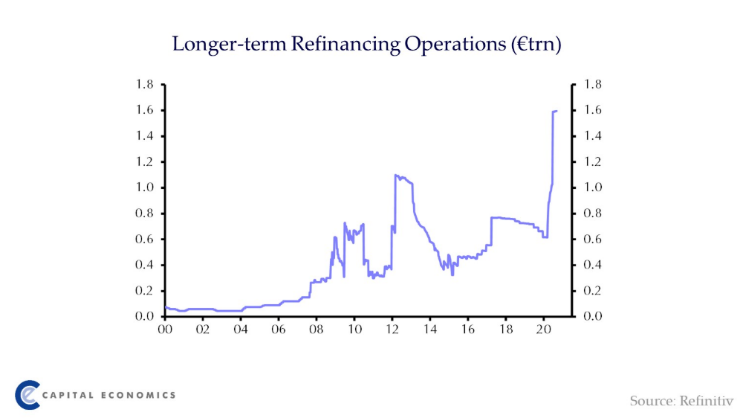

El balance del Banco Central Europeo asciende a 6,5 billones de euros, más del 53% del PIB de la Eurozona. De ellos, 5 billones de euros (77% sobre el total) son activos relacionados con la política monetaria actual (3,4 billones de euros en valores mantenidos con fines de política monetaria y 1,6 billones de euros en operaciones de financiación a largo plazo). Una política monetaria, recordemos, que se puso en marcha de forma “extraordinaria” para luchar contra la crisis financiera de 2011.

Por si esto fuera poco, a la maquinaria de zombificación del BCE debemos añadir el cuantioso listado de estímulos fiscales de la UE. Ya en 2009 lanzamos el Plan de Recuperación de la Economía Europea, dotado con el 1,5% del PIB comunitario para crear “millones de puestos de trabajo en infraestructuras, trabajos civiles, interconexiones y sectores estratégicos”. El resultado fue el conocido por todos: 4,5 millones de empleos fueron destruidos durante la primera parte de la crisis y el déficit se duplicó en un contexto de estancamiento económico. Como esto le pareció insuficiente a nuestros burócratas, después aprobamos el Plan Juncker, que ha movilizado más de 500.000 millones en proyectos de inversión europeos. El resultado, como hemos ido narrando en esta columna, es que la Eurozona ya estaba en clara desaceleración antes de que la crisis del Covid19 acechara.

Ya no es que el Plan de Recuperación que aprobó la UE en julio arroje serias dudas sobre su capacidad de reactivar la economía europea. Es que hacerlo estructural supone un nuevo desincentivo a las reformas estructurales y una capa de deuda para la Unión Europea añadida a las enormes cantidades que ya manejan algunos socios de la Unión.

Dicho de otra manera: es zombificar una economía que no sabemos cuándo va a ser capaz de revivir tras el enorme impacto que va a tener que asumir como consecuencia de la Covid19.

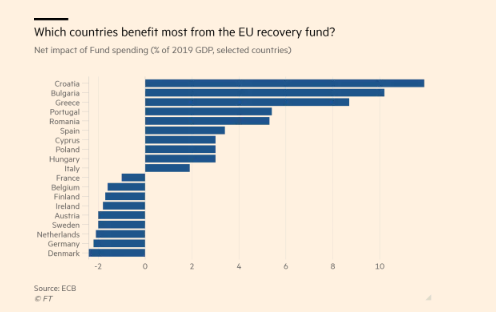

Esto, de por sí, supone una amenaza para la Eurozona. Pero, además, evaluando las propias cifras que da el BCE acerca del reparto de los 390.000 millones de euros de subvenciones a fondo perdido en términos netos (esto es, descontando las aportaciones de los Estados Miembros a la UE en el marco del nuevo presupuesto) hay unos claros ganadores y también perdedores en este intercambio de recursos.

Si las reuniones para la aprobación del fondo ya generaron enfrentamientos entre los frugales y los mayores receptores, imaginen abrir la posibilidad de que esta transferencia de recursos sin condicionalidad asociada se perpetuara en el tiempo. Austria, Dinamarca, Suecia, Dinamarca, Suecia y Holanda, los más perjudicados, no creo que estuvieran especialmente conformes con la UE, con el riesgo para su supervivencia que eso supone.

La supervivencia de la Eurozona y la vuelta a la prosperidad (e incluso la única manera de garantizar la paz social) pasa por recuperar los principios firmados en el Tratado de Maastricht, que garantizaban una responsabilidad por parte de los Estados Miembros. O, lo que es lo mismo, una condicionalidad asociada a la puesta en marcha de mecanismos de ayuda comunitarios. Merece la pena recordar que países como Portugal, Grecia o Irlanda estuvieron en el marco de varios programas de rescate fuertemente condicionados, y a día de hoy presentan unas economías más saneadas que, por ejemplo, la española o la italiana.

La petición de Lagarde, además, se produce en un entorno en el que la Unión Europea sufre una clara desaceleración de una recuperación que ya era de por sí débil, a pesar de que el BCE está ejecutando el mayor programa de compras de su historia, tanto a través de TLTROs (ya está en los 1,6 billones de euros) como a través de los distintos programas de compra de bonos soberanos y corporativos.

Los estímulos ya no funcionan. Las políticas de impulso fiscal y monetario están en el tramo decreciente de sus rendimientos, lo cual significa que los efectos negativos de su aplicación ya superan a los positivos. Hemos perdido años muy valiosos para hacer reformas estructurales, y ahora las tendremos que abordar en plena crisis y con menores recursos a nuestra disposición para planificar bien los períodos de transición.

Seguir empeñados en que Europa se mantenga en un discurso alejado de la realidad (1 billón de euros para la transición energética, solidaridad malentendida como subsidiariedad, etc.) supondrá la pérdida del que, probablemente, sea el último tren hacia la prosperidad. No está sólo en manos de los políticos. Los ciudadanos tenemos voto y herramientas civiles para trasladar inquietudes.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.