2020 será recordado como el año en el que la actividad económica se redujo a una velocidad tan sólo vista en momentos de guerra. La crisis sanitaria ha dado paso a una crisis económica cuyas consecuencias son difícilmente predecibles.

Mientras usted lee estas líneas es probable que la vacuna ya esté siendo administrada en España, o falten pocas horas para que eso ocurra. Pero no debemos llevarnos a engaño: Como ya hemos explicado en esta columna, esta era el escenario central para todos los analistas y, por lo tanto, no esperen mejoras en las perspectivas económicas por este catalizador. De suponer algún cambio sería a la baja, en el caso de que su administración seda a un ritmo inferior al previsto y, por lo tanto, se mantenga las restricciones económicas durante más tiempo.

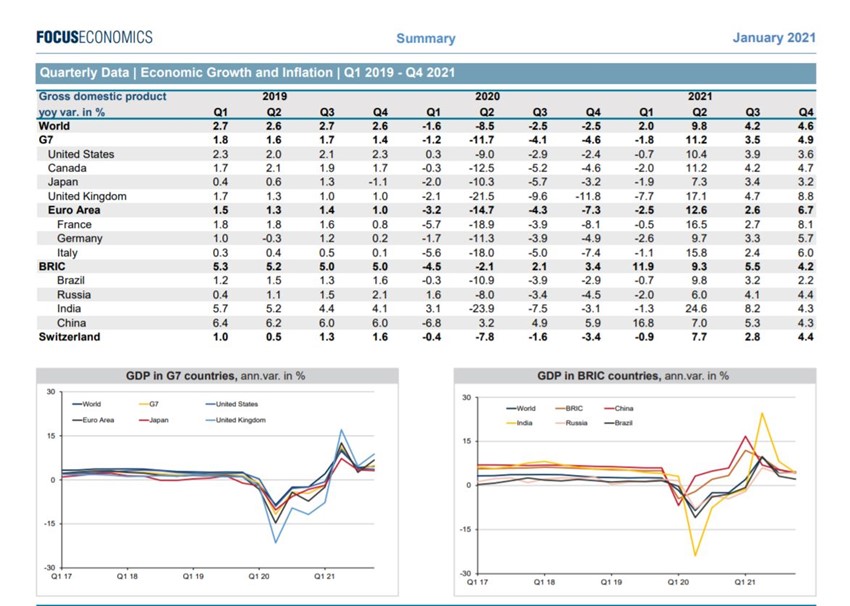

El 2021 es el principio del fin de esta crisis. Con caídas en el PIB de doble dígito, destrucción masiva de empleo y con millones de empresas quebradas por todo el mundo la recuperación no va a ser cosa de un día.

Los indicadores económicos adelantados hablan de Estados Unidos como el país en el que la recuperación se muestra más sólida, China será el único país que crezca este año, aunque de forma artificial, y las principales economías de la Eurozona no sólo han mostrado la recuperación más débil, sino que también son las que más afectadas están siendo por esta segunda ola y no debemos descartar una vuelta a una situación de recesión técnica.

Las estimaciones del consenso de analistas apuntan hacia una situación de dificultad económica hasta, al menos, el segundo trimestre de 2021.

(Gráfico de Focus Economics publicado por Daniel Lacalle @dlacalle)

Esta situación, además, tiene notables riesgos a la baja, entre los que debemos destacar:

Crecimiento débil y artificial

El escenario base sólo tiene riesgos a la baja. La política económica de Joe Biden (Estados Unidos) difícilmente va a poder llevarse a cabo tal y como la ha planteado durante la campaña electoral, pero bien puede ser un elemento de desconfianza de cara a inversores internacionales que podría comenzar a cristalizar en 2021.

Europa, por su parte, previsiblemente pondrá en marcha el mayor programa de estímulo aprobado hasta la fecha (750.000 millones de euros hasta 2026), por lo que difícilmente se van a llevar a cabo reformas estructurales y, en caso de que el PIB finalmente vuelva al terreno positivo, lo hará de forma artificial, y no por una mejora del crecimiento potencial.

Es cierto que el acuerdo para ejecutar el Brexit el próximo 1 de enero reduce incertidumbre y evita una situación de confrontación económica durante los próximos meses. Pero en ningún caso supone una mejora de las perspectivas. El daño, tanto para Europa como para Reino Unido, está ahí y este no deja de ser un second best.

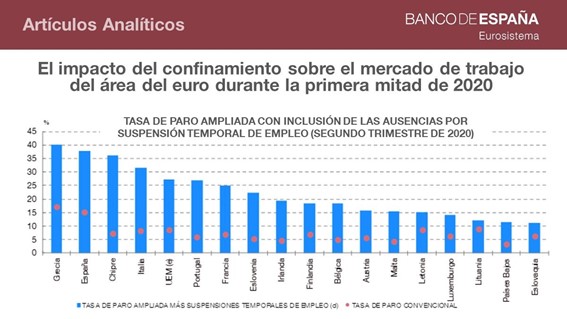

El elemento que realmente servirá de termómetro para medir la recuperación europea va a ser el empleo. Tal y como publicó el Banco de España hace unas semanas, si añadimos los programas de protección temporal de empleo (en España los ERTE) a las cifras oficiales de desempleo la tasa de paro europea en el segundo trimestre del año ascendió al 25%.

Una cifra inasumible para cualquier recuperación sólida, y que veremos hasta qué punto puede ser reabsorbida dado el escenario de debilidad que estamos dibujando. Por el momento, la última cifra que conocemos (octubre de 2020) ha señalado hacia un incremento de una décima sobre la de septiembre.

A todo lo anterior debemos añadir la incógnita de la inflación. Por el momento está en niveles muy bajos, lo cual supone un impulso a la renta disponible de empresas y familias. Esto, sin embargo, podría comenzar a cambiar ya al año que viene. Algunas casas de analistas, como Morgan Stanley, ya dibujan escenarios de recuperación de inflación moderada (en torno al 2%) en Estados Unidos. La debilidad económica europea empuja a la baja los niveles (oficiales) de precios, pero, como también hemos señalado aquí, no debemos descartar incrementos paulatinos del impuesto a los pobres.

El riesgo de una crisis bancaria

El principal riesgo de la actual crisis económica es que se transforme en una crisis bancaria. ¿Cómo? Muy sencillo: oleada de créditos impagados ante la ausencia de crecimiento económico, desconfianza en los mercados interbancarios y un crédito que deja de fluir hacia los agentes de la economía real.

Por el momento las tasas de morosidad evolucionan al alza, pero a una velocidad lejana a la de 2008. Esto, sin embargo, no nos debe hacer minusvalorar este riesgo. Tres son los elementos que nos hacen estar alerta ante él:

- A lo largo de los últimos meses hemos visto a varios altos cargos del Banco Central Europeo hablar de posibles situaciones coyunturales de falta de liquidez;

- Los Bancos Centrales, tanto en Europa como en Estados Unidos, mantienen sus políticas monetarias funcionando a un ritmo endiablado, a pesar de las continuas rebajas en las estimaciones de crecimiento y el cada vez menor impacto en los mercados financieros internacionales; y

- La oleada de fusiones y adquisiciones en el sector bancario de algunos mercados nacionales (entre ellos el español), junto con un incremento notable de las provisiones en la presentación de resultados, muestran un temor notable y creciente a un empeoramiento de la situación.

Merece la pena recordar que en buena parte de los países se han aprobado moratorias y sistemas artificiales de protección al deudor. Esto, junto con el proceso de refinanciación que se ha dado a nivel privado, provoca un retraso en el problema, pero en ningún caso una solución definitiva.

Si no se reactiva la actividad económica y se vuelve a generar empleo, empresas y familias tendrán que hacer frente antes o después a sus deudas y este problema explotará. Y en este momento, al contrario que en 2008, los problemas no sólo lo tienen las familias (que han reducido apalancamiento en los últimos años), sino también las empresas, y muy especialmente las grandes corporaciones, cuya deuda está en máximos históricos tanto en Europa como en Estados Unidos.

Burbuja en los mercados financieros

Tampoco debemos olvidar los efectos de la mutación de políticas monetarias extraordinarias en ordinarias. El BCE ya supone el 61% del PIB europeo, la FED el 33%, el Banco de Inglaterra el 37% y el Banco de Japón el 133%.

La consecuencia parece claro que no es más crecimiento, ni mucho menos una fortaleza del crecimiento potencial de estas economías. La historia demuestra que cada vez que los bancos centrales han imprimido dinero para dárselo al pueblo se han producido situaciones de inflación desproporcionada. Ahora, que se han usado los mercados financieros y de deuda pública como canal de transmisión de la política monetaria el resultado es… una hiperinflación de los activos de estos mercados.

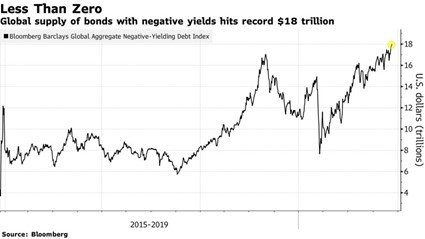

Prueba de ello son los 18 billones de dólares de bonos de deuda pública cuya rentabilidad es negativa. El 27% de la deuda pública considerada con grado de inversión (no bonos basura) tienen rentabilidad negativa.

Entre ellos se encuentran bonos como los de España, que ha sido el último país en unirse a este club. Bonos que, como también hemos comentado aquí, albergan serias dudas en su capacidad de repago potencial, incluso con los fondos europeos entregados en tiempo y forma.

Los mercados de renta variable también muestran serias dudas. Sirva como ejemplo el S&P 500, que muestra un ratio P/E (precio sobre beneficios) que duplica la desviación estándar sobre la media a 30 años.

Esto, en medio de una temporada de resultados que nadie espera positiva, con una evolución macroeconómica débil y fuertemente apalancadad se parece mucho a una burbuja y, por lo tanto, antes o después se comportará como tal.

El hecho de que la deuda pública deje de ser un activo libre de riesgo significa que los propios cimientos del estado de bienestar pueden verse afectados, antes o después, si la burbuja estalla de forma desordenada. Y ni el BCE ni ningún programa de estímulo fiscal podrán mitigar sus efectos.

Lo mejor que nos podría ocurrir a los europeos es que el programa de ayudas Next Generation UE fuera asociado a planes de reformas estructurales asociados. La única forma de que el bazooka del BCE (1,85 billones de euros hasta mayo de 2022) funcione es que hagamos los deberes a nivel nacional. Y eso incluye a sospechosos habituales, como España o Italia, pero también a Francia, la sorpresa negativa de esta crisis.

Aunque, desafortunadamente, todo parece indicar que Europa está más pendiente de otras cosas que de su supervivencia. La actitud ante el Brexit así lo demuestra.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.