España ya es oficialmente el país con peores datos económicos y sanitarios del mundo desarrollado en 2020. Como siempre, el dato mata al relato de quienes tienen por objetivo empobrecer para generar redes clientelares y acumular poder. La economía española ha caído un 11% en 2020, una cifra no vista en tiempos de guerra y la peor de todo el mundo desarrollado.

Veremos si no se produce una reducción a la baja cuando el dato sea el definitivo. Según el propio INE, muchas de las variables del mes de diciembre son estimadas por no haber sido publicadas. Y, créanme, diciembre ha sido un mes muy negativo para nuestra economía, como lo está siendo enero.

Muchos dirán, en cualquier caso, que estas cifras se sitúan en la parte optimista de las primeras estimaciones de crecimiento para el 2020 que se sucedieron durante el verano. Serán los mismos, por cierto, que alaben al Gobierno de España por la buena gestión del mercado laboral durante esta crisis porque, a pesar de la destrucción económica, se ha destruido menos empleo que en la anterior. Algo rotundamente falso.

La realidad, sin embargo, es otra. Sánchez afrontó la crisis de la Covid-19 concentrando poderes como nunca antes se había visto en democracia, y sus resultados fueron nefastos, tanto en el plano sanitario como en el económico. De ahí vienen las previsiones catastrofistas del verano.

Desde la segunda ola, sin embargo, decidió borrarse del mapa y dejar que fueran las comunidades autónomas quienes tomaran decisiones sin orden ni concierto por parte del Gobierno de España. ¿Resultado? La Comunidad de Madrid encontró la fórmula para hacer compatibles salud y economía: Test masivos, confinamientos selectivos y ampliación de la capacidad hospitalaria.

Tardaremos semanas en cuantificar los efectos de esta política en términos de aportación al crecimiento económico nacional, pero los indicadores que vamos conociendo hacen pensar que, en efecto, no sólo doblegó la segunda ola de forma más efectiva que otras regiones y países, sino que también dañó menos su economía:

-

Si tenemos en cuenta la evolución de los ERTE, Madrid ha creado el 70% de los puestos de trabajo en España entre septiembre y diciembre de 2020.

-

El número de autónomos registrados en la Seguridad Social ya supera a las cifras pre-pandemia.

-

Y ha seguido creando 1 de cada 4 empresas a nivel nacional.

Las cifras hablan de una estabilización económica más sólida en la capital de la que, probablemente, el conjunto del país se haya beneficiado en el último trimestre del año.

Ciencia y política del sentido común frente al plan de rescate del Gobierno de España, que sencillamente consistió en facilitar el acceso al crédito empresarial para poder seguir pagando la factura fiscal.

Como consecuencia de ello, la contabilidad nacional ha puesto en evidencia un modelo de supervivencia basado casi exclusivamente en el crédito. Una apuesta cuyos resultados no parecen ser muy positivos, y que, además, tiene un ligero defecto: Cuando el crédito falla, el castillo de naipes se cae.

La crisis bancaria como consecuencia de una crisis de solvencia es uno de los principales riesgos para España en 2020. En menos de 1 mes las estimaciones de crecimiento para 2021 han sido revisadas a la baja por BBVA Research, Funcas, Banco Mundial y FMI, entre otros. El sector empresarial español lleva mostrando un encefalograma plano desde hace varios meses y la pobre ejecución del plan de vacunación hace añicos cualquier expectativa optimista.

Con este panorama cuesta pensar en un entorno de confianza en el que el crédito siga fluyendo. Tras la situación de emergencia de mediados del año pasado la realidad del sector financiero orientado a empresas es que el grifo del crédito se está secando.

Los datos son claros: Entre el mes de septiembre y noviembre el volumen de nuevos créditos concedidos a empresas se ha reducido un 25% con respecto al mismo período de 2019. Una reducción cuya magnitud sólo es comparable con los peores meses de 2012 y 2013, y que no puede ser achacable a un efecto base por la evolución de la primera parte del año por estar medida en términos interanuales.

Tan sólo hay dos motivos capaces de explicar esta evolución: i) Reducción de las necesidades de capital por la caída en la inversión; endurecimiento de las condiciones de crédito.

Ambas están ocurriendo en este momento. Lo que queda por delante, sin embargo, es lo más duro. El Banco de España ya ha advertido de que en el primer semestre del año las condiciones de concesión de préstamo se van a endurecer, especialmente para las empresas, como consecuencia de la debilidad de la evolución económica.

Merece la pena recordar que en los próximos meses comenzarán a vencer las moratorias de créditos, alquileres e hipotecas concedidas durante los primeros compases de la pandemia. Con buena parte del país cerrado por decreto, y el resto funcionando al ralentí, ¿qué capacidad de repago van a tener las empresas? Los últimos datos que hemos conocido del INE son claros: El impacto asumido por los beneficios empresariales durante 2020 casi cuadruplica al de las rentas de los asalariados.

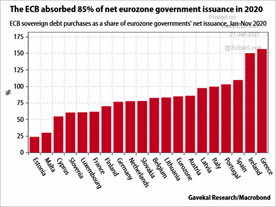

En esta columna ya hemos analizado los que podrían ser los primeros síntomas de problemas en los mercados financieros para España. Las empresas españolas son las que más capital necesitan de Europa, según PwC (155.000 millones), y también, las que mayores necesidades de endeudamiento han tenido durante 2020. En caso de producirse una situación de impago masivo, las restricciones de crédito a empresas por supuesto que pueden escalar hasta el Gobierno de España, habida cuenta del proceso de endeudamiento masivo que ha sufrido en 2020. E spaña ha sido uno de los países que más ha acudido al BCE en los primeros meses de 2020.

spaña ha sido uno de los países que más ha acudido al BCE en los primeros meses de 2020.

Concretamente, tenemos el dudoso honor de haber recibido del máximo organismo monetario el 100% de nuestras necesidades de endeudamiento en términos netos. Si, como ya hemos advertido aquí, el BCE acumula el 33% de nuestra deuda total en su balance, ya no habrá comodín de Europa y nos quedaremos expuestos a los mercados financieros privados, cuyas condiciones, sencillamente, desconocemos.

Muchas son ya las voces que alertan de una posible crisis financiera como consecuencia del deterioro en la solvencia empresarial. Países como España o Italia son los peor posicionados, pero el efecto contagio puede afectar a toda Europa.

No parece que acudir a cierres masivos y al endeudamiento como únicas herramientas para combatir la Covid sea lo más adecuados si queremos mantener con vida lo poco que queda de nuestra salud económica.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.