La inflación es un fenómeno desconocido para buena parte de los españoles. Afortunadamente, gracias a la Unión Europea hemos vivido el período de mayor paz social y estabilidad económica de la historia reciente de nuestro país. De hecho, la UE fue un instrumento creado para dejar atrás episodios bélicos pasados, articulado, entre otras muchas cosas, en torno al principio de control férreo de la inflación como elemento de estabilidad económica y financiera.

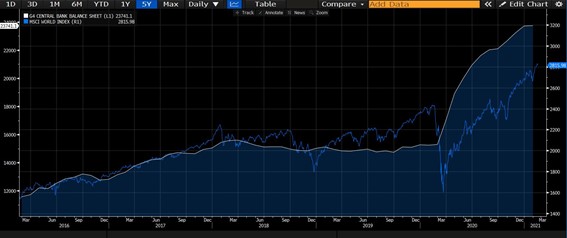

El Banco Central Europeo es el mejor reflejo de ello. Fue creado en junio de 1998 con un solo objetivo: Mantener la inflación en niveles cercanos, aunque por debajo, del 2%. Un mandato claro, que ha guiado la hoja de ruta del máximo organismo monetario hasta 2015. Fue entonces cuando, bajo el famoso Whatever it takes to sabe the Euro de Mario Draghi el organismo dejó de servir como herramienta de control de precios para empezar a ser una de impulso artificial de los mercados financieros para evitar el colapso del Viejo Continente.

Los norteamericanos y los europeos llevamos años pensando que la hiperinflación que vienen mostrando, por ejemplo, algunos países latinoamericanos no tenía nada que ver con nosotros. Tanto el dólar como el euro son 2 de las monedas más usadas en las transacciones internacionales, y los desequilibrios financieros y comerciales de los distintos Estados Miembros, de existir, son mucho menos pronunciados.

La crisis económica provocada por el Covid-19, sin embargo, ha cambiado las reglas del juego. Casualmente, los amantes de la impresora monetaria llevan apostando desde hace un año por un escenario de deflación que impulsaría la demanda interna y permitiría a los Gobiernos endeudarse casi sin límites a unos tipos de interés ínfimos para financiar gasto improductivo.

La realidad es mucho más tozuda. El elefante en la habitación ya asoma la patita y ya estamos viendo los efectos sobre los mercados financieros.

En esta columna ya advertimos en agosto del año pasado de que uno de los riesgos derivados de la crisis económica del Covid19 era el de la estanflación (estancamiento económico junto con inflación). Pues bien, ya ningún analista duda de que este es un escenario cada vez más probable, y las herramientas para combatirla desde el lado de la demanda son muy limitadas, por no decir nulas.

Por supuesto que es pretencioso pensar que, con los datos con los que contamos a día de hoy, la inflación se va a convertir en una hiperinflación galopante como la de Argentina. Pero, desafortunadamente, la economía europea (y en menor medida la norteamericana) vive tan alejada de la realidad debido a la política monetaria del BCE que un ligero repunte en este indicador puede desencadenar efectos adversos a todos los niveles.

En primer lugar, añade presión sobre las finanzas públicas. Al menos, en el corto y medio plazo. Además de los tipos de interés en mínimos históricos, una inflación baja era uno de los elementos imprescindibles que permitían mantener la rentabilidad de los bonos del Tesoro en niveles históricamente bajos, e incluso negativos para los segmentos de más largo plazo.

Dicho de otra manera: Gracias a una inflación baja (e incluso negativa, como veníamos viendo en los últimos meses) la rentabilidad de la inversión, medida en términos reales, era positiva.

Ahora, ante un aumento de las expectativas de inflación, la rentabilidad en términos nominales tiene que verse incrementada para seguir manteniendo una tasa positiva en términos reales. Y eso, precisamente, es lo que está ocurriendo, tanto en Estados Unidos como en Europa.

La consecuencia, por lo tanto, es directa: el coste de financiación de los Estados se está incrementando. Por el momento solamente lo observamos en los productos de muy largo plazo, por no estar cubiertos por los programas de expansión cuantitativa de los bancos centrales.

El siguiente paso será el traspaso de inversiones a este tipo de productos en busca de rentabilidad, provocando un encarecimiento de las letras y bonos del tesoro a medio plazo por una demanda más baja. Veremos, en este contexto, cuánto puede aguantar el maquillaje de los bancos centrales sobre los países con mayores problemas.

El segundo efecto, no menos importante, del fenómeno de la inflación, se produce sobre la economía real. Y es que no debemos olvidar que estamos ante el impuesto de los pobres. Ante un fenómeno que afecta a los más desfavorecidos porque su capacidad adquisitiva se reduce. Que el coste de la vida lleva incrementándose desde hace meses es un hecho a la luz de los datos del INE. Además, lo ha hecho con cargo a productos de primera necesidad. Ahora, con un escenario de inflación moderada (ligeramente superior al 2%) junto con estancamiento económico, es decir, paro y unos niveles salariales estancados, esta situación se agrava.

La situación de los más vulnerables en país con desequilibrios tan importantes como España es muy peligrosa desde el punto de vista de la estabilidad social. Además del fenómeno masivo del desempleo (que supera el 20%), a los segmentos más vulnerables los productos básicos cada vez les van a suponer un esfuerzo más importante.

La inflación es una transferencia de riqueza desde los agentes más endeudados a los más ahorradores. Y, ¿quién es el agente más endeudado de nuestro país? El Estado, que acumula un endeudamiento de casi el 120% del PIB y, según la Comisión Europea, podría seguir ascendiendo hasta el 140%.

El cóctel puede ser endiablado: dificultades de financiación a corto y medio plazo, más recursos destinados a productos básicos como los alimentos o la electricidad, y cada vez más impuestos para pagar una deuda insostenible. Somos carne de desorden social y populismo.

Cada vez son más los avisos que nos lanzan los mercados sobre un escenario de este tipo. En esta columna ya hemos analizado algunos de los movimientos del Gobierno de España que podrían estar evitando una situación como la anteriormente descrita.

En Italia, desconozco si por prudencia o por obligación ante la inestabilidad política, han ido a más. Draghi ya ha advertido de que su Gobierno va a ser europeísta y centrado en la estabilidad fiscal. Es decir, en reducir el gasto público superfluo para luchar por un esfuerzo fiscal más baja, haciendo al país más competitivo y sacándolo de la espiral destructiva en la que está metido por su elevado endeudamiento.

Las consecuencias no se han hecho esperar. El riesgo europeo se ha trasladado a España y, por consiguiente, el diferencial de nuestros bonos con respecto al italiano se han disparado en los últimos días.

La tormenta perfecta se está formando en los mercados financieros mientras nuestro Gobierno alienta disturbios y se empeña en ofrecer una imagen internacional deplorable. La Comisión Europea nos incluye dentro de los países con mayor riesgo fiscal, y no incluye el efecto de las ayudas del fondo Next Generation UE en sus últimas estimaciones. Y todas las casas de analistas revisan a la baja sus estimaciones de crecimiento.

Pero no se preocupen, y disculpen la ironía, porque los más de 5 millones de parados que arrastra nuestro país los soluciona Calviño con un plan de ayudas a las PyMEs… ¡De 2.000 millones! Sí, lo han oído bien. Menos del 0,2% de nuestro PIB.

Agárrense, cada vez estamos más cerca de las curvas.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.