El callejón sin salida en el que lleva inmersa Europa desde hace varios años está llegando a su fin. Maquillar los problemas estructurales de sus Estados Miembros con el gas de la risa monetario y con sucesivos planes fiscales pudo ser un parche efectivo para salir de la crisis de 2011/2012, pero en ningún caso una solución para los problemas estructurales que ya arrastraba Europa entonces.

El caso es que sobrevivir a base de dinero impreso y sin reformas estructurales durante tantos años tiene un coste muy elevado en forma de populismo que la crisis del Covid19 ha puesto en evidencia. No voy a caer en la demagogia de pensar que la primera ola fue evitable. En ningún lugar del mundo se estaba preparado para una pandemia así y las restricciones de derechos y libertades fundamentales fueron necesarias, dado el nivel de alerta sanitaria.

Pero sí que creo que apostar la gestión de la segunda y tercera ola a restricciones económicas tan severas como las que estamos viendo tiene un coste en términos de amenaza para la cohesión europea tan elevado que puede poner en jaque los cimientos del proyecto común.

Europa arrastra una recuperación económica más débil que la de Estados Unidos y que la de China, por coger como referencia dos economías comparables. Pero los últimos datos conocidos reflejan aún más debilidad y, lo que a mi juicio es más importante, una gran divergencia entre países.

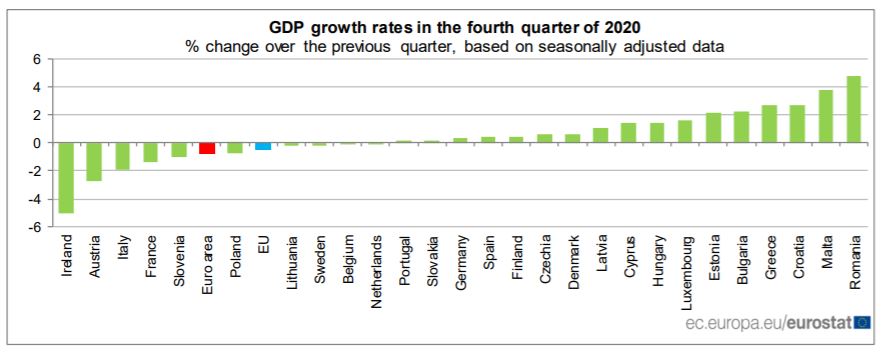

Lo que mejor refleja este riesgo es el dato de PIB que hemos conocido esta semana. La Eurozona ha entrado en la antesala a una nueva recesión técnica (dos trimestres consecutivos registrando dato de PIB negativo en términos trimestrales) anotando una caída del 0,5% en el último trimestre de 2020. Un dato que refleja dos aspectos importantes: i) El dato del tercer trimestre tuvo un efecto rebote importante; ii) El sector industrial no es suficiente para sacar a flote al gigante europeo.

Además, mientras Italia o Francia (la sorpresa negativa de esta crisis, recuerden) están registrando caídas del 1,5%/2%, Dinamarca o Alemania crecen al 0,6%, por no hablar de países sin tanto peso en el proyecto europeo pero en los que el impacto de esta crisis está siendo mucho menor.

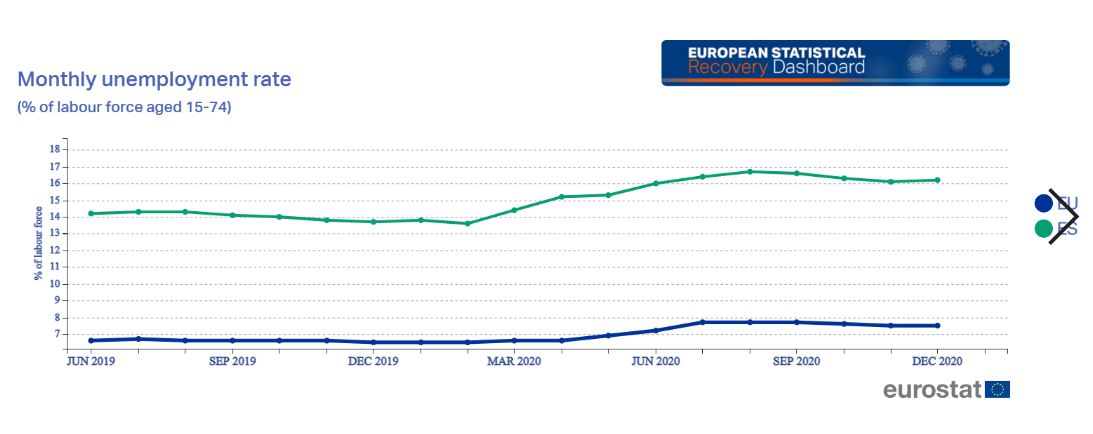

Un dato sin duda preocupante, que se recrudece aún más cuando vemos la evolución del empleo. Es cierto que los datos del mercado de trabajo europeos no han sido tan negativos durante el primer shock económico como los de, por ejemplo, Estados Unidos, debido al elevado número de personas que han estado en esquemas temporales de protección de empleo (en España, ERTE) y, por lo tanto, no han sido registrados como parados.

Pero, incluso así, la evolución europea es mucho más débil que la norteamericana y, lo que es más importante, el mercado laboral lleva estancado en una tasa de paro del 7,5% desde el pasado mes de julio.

Un estancamiento que se está trasladando a la confianza del consumidor y del productor y que, además, es coherente con los indicadores de actividad de la Eurozona. Tras un año de pandemia, es especialmente llamativo que:

- La apertura al comercio aún esté un 10% por debajo de los niveles prepandemia.

- Que los vuelos continúen un 70% por debajo de lo observado en enero de 2020.

- Que las estancias turísticas continúen un 76% por debajo

- O que la producción industrial, el principal dinamizador de la recuperación en el resto de economías, continúe cayendo a un ritmo del -1,2% interanual.

Atrincherarse en un búnker mientras esperamos la vacuna no puede ser la única solución de Europa contra el Covid19. Primero, porque se lleva por delante derechos y libertades fundamentales y cierra por decreto millones de negocios; y, segundo, porque no sabemos cuál es la gestión de la inmunidad en el largo plazo. Y, ante la incertidumbre, hay que estar siempre preparados para lo peor. Esto es, para ser capaces de convivir con este virus de la forma menos intrusiva posible.

Tampoco el BCE puede ser el comodín para todos nuestros males económicos. Ya son varios los analistas que prevén una inflación del 2% en la segunda parte del año para Europa. Esto, junto con el débil crecimiento que ya hemos ilustrado nos lleva a un escenario de estanflación que supone un riesgo estructural severo para el proyecto europeo.

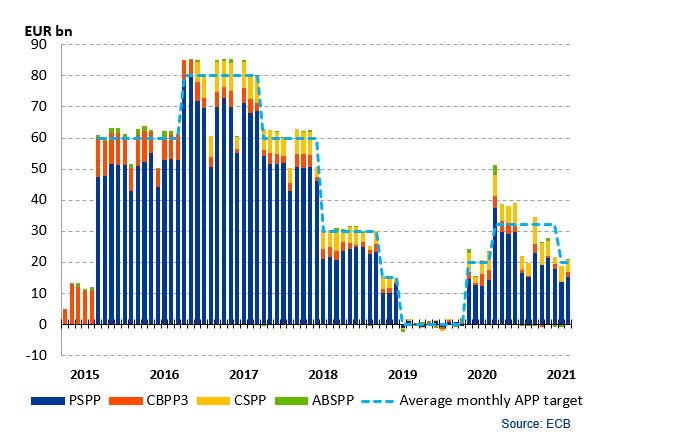

En el mes de enero ha estado inyectando dinero en Europa por valor de más de 20.000 millones de euros, además de mantener los tipos de interés en mínimos históricos. El ritmo de inyección monetaria en 2020 en algún momento llegó a niveles de los peores meses de la anterior crisis. El BCE ya es más del 70% del PIB de la Eurozona.

Y la gran pregunta es: ¿Ha servido para estimular el crecimiento europeo o, al menos, para permitir que los estados miembros hagan sus reformas? La respuesta es evidente: no.

Ahora Lagarde se ve con un dilema encima de la mesa: un ligero repunte de los tipos de interés de los bonos soberanos está suponiendo un incremento del riesgo desmesurado en algunas economías sistémicas. Países como España o Italia dependen de las palabras de la máxima dirigente del BCE para poder seguir financiándose en los mercados, mientras el margen de compras gubernamentales se agota por estatutos.

Un repunte de la inflación en medio de una crisis de la magnitud de la que estamos viviendo es una pésima noticia. Diría que casi es una señal de máxima alerta. Frente a ella, sólo cabría un incremento de los tipos de interés, pero eso supondría una oleada de quiebras masivas en Estados y empresas.

El tiempo se agota y el margen de actuación también. Mientras sigamos pensando que todo es gratis y que siempre vamos a tener al proyecto europeo parchando las malas decisiones de algunos de sus socios cometemos un error de partida. Mientras la crisis de solvencia no dé la cara todo parecerá en calma. Pero en cuanto un país comience a dar síntomas de debilidad financiera el efecto dominó será difícilmente predecible.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.