Comienza la temporada trimestral de presentación de previsiones de crecimiento para el año en curso. Primero fue la Comisión Europea, cuyo informe fue claro en sus avisos, aunque su comunicación a nivel nacional fue muy distinta, tal y como explicamos aquí.

Esta semana han sido BBVA Research, Funcas y la Airef quienes han hecho públicas sus estimaciones para 2021. Algunos la han revisado algunas décimas al alza, y otros a la baja. Lo que parece claro es que se prevé un crecimiento nacional del 6-6,5% para 2021, una cifra muy lejana al 9% con la que están hechos los Presupuestos Generales del Estado y, sobre todo, insuficiente para compensar el enorme agujero a todos los niveles que dejó el 2020 en nuestro país.

La evolución económica de España durante los últimos meses es la esperada de una economía que ha permanecido en estado de coma durante casi un año. Cualquier movimiento al alza es positivo, aunque es peligroso confundir un rebote con una recuperación.

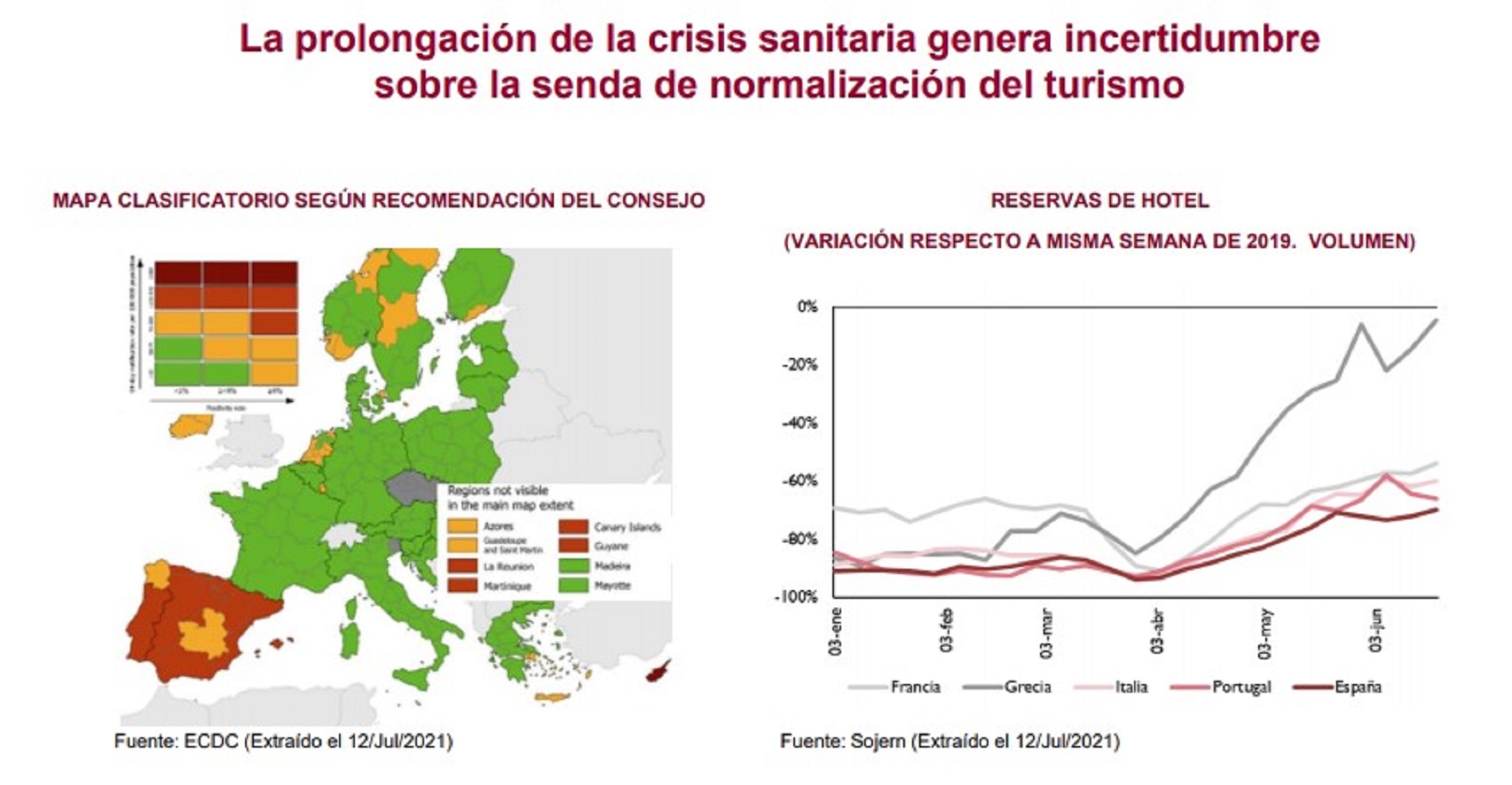

Primero, porque los motores económicos continúan mostrando señales que apuntan hacia una posible recaída. Casi el 15% del PIB y de los empleos nacionales dependen del sector turístico. España es el segundo país más visitado del mundo y, sin embargo, somos incapaces de garantizar las condiciones de seguridad sanitaria necesarias para que vengan los turistas.

La AIReF ha sido clara al respecto: nuestro país es uno de los lugares con más riesgo COVID-19 de Europa, y por eso las reservas hoteleras se resienten y ya nos situamos a la cola de las potencias turísticas de la Unión Europea.

Por lo tanto, el primer riesgo es claro: un empeoramiento de la situación sanitaria mal gestionado puede tener un impacto claro, y a la baja, en las estimaciones de crecimiento económico nacional.

En segundo lugar, no debemos obviar los efectos de la inflación sobre nuestra economía. China ha presentado unas cifras de crecimiento por debajo de lo esperado, y ya hay analistas internacionales que avisan de que, además, podrían estar infladas artificialmente por la inflación. Los precios de los productos industriales están creciendo a ritmos cercanos al 9% interanual, y eso afecta a la demanda doméstica y a sus principales destinos exportadores.

Esto, junto con la ruptura de las cadenas de valor a nivel internacional, la escasez de chips y (especialmente) el incremento de la oferta monetaria por encima de la demanda tanto en Europa como en Estados Unidos supone un escenario de inflación moderada (en torno al 3 o 4%) con carácter estructural.

Esto supondrá, ya durante este año, un empeoramiento de los márgenes empresariales, menor capacidad adquisitiva de las familias y la certeza de que la demanda embalsada en forma de ahorros (en torno a 1.500 euros por habitante, o 3.800 euros por hogar español) es una esperanza de crecimiento con cada vez menos posibilidades para prosperar.

Riesgo financiero

Y, por último, aunque no por ello menos importante, debemos tener muy en cuenta el riesgo financiero que está acumulando nuestra economía y que ya podría estar dando síntomas de empeoramiento.

Según los datos del Banco de España, el crédito de dudoso cobro de los préstamos al consumo se dispara un 54% en 2 meses y la tasa de morosidad pasa del 4,7% de febrero al 7,2% en abril.

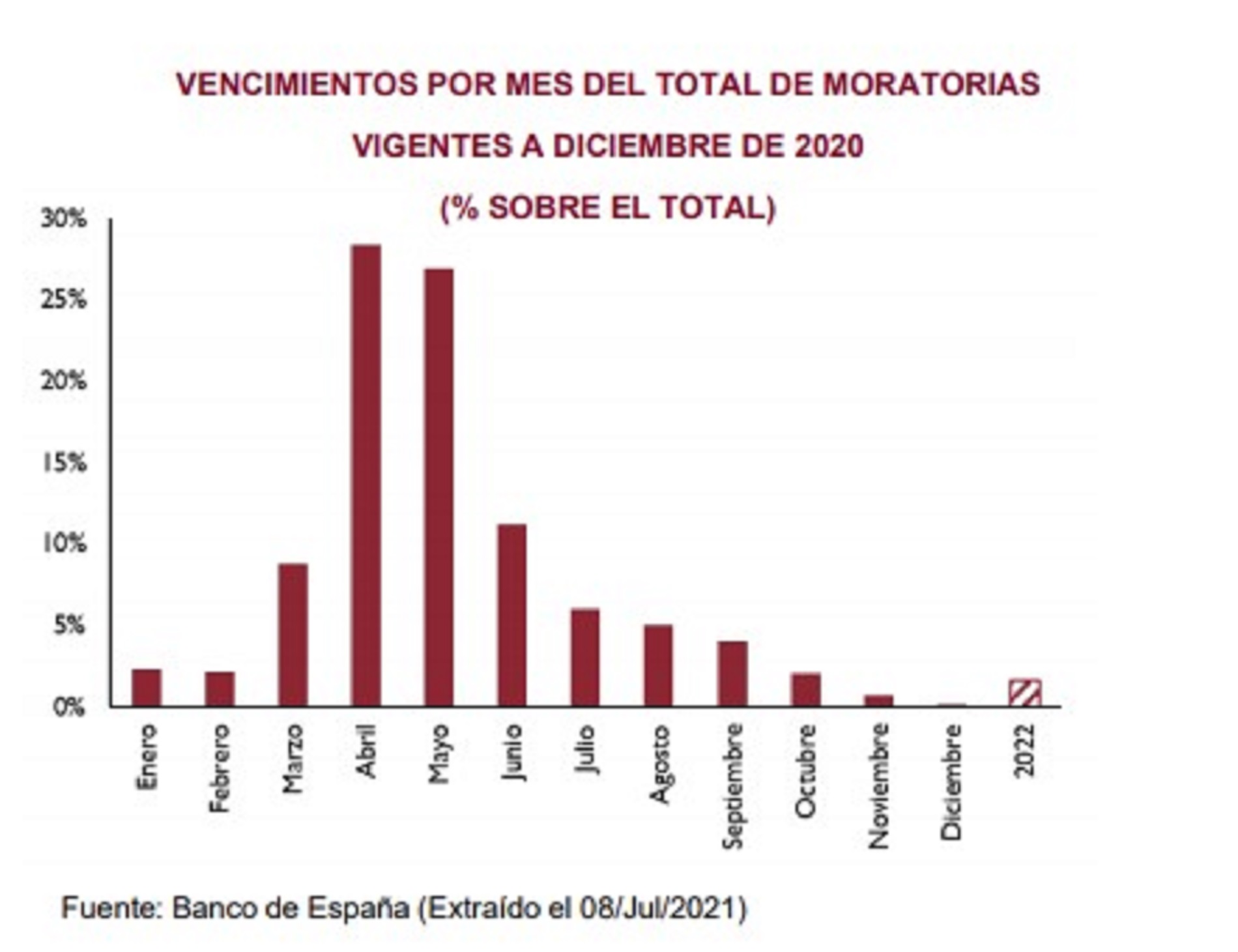

Merece la pena recordar, a tal efecto, que 1 de cada 2 moratorias de crédito van a vencer entre los meses de abril y mayo. El repunte en la tasa de morosidad durante estos dos meses será esencial para ponderar el riesgo de crédito en el que quedará inmersa nuestra economía de cara a los próximos años.

Si a todo lo anterior le añadimos el componente de inestabilidad financiera proveniente de uno de los activos considerados más seguros de nuestra economía (las finanzas públicas), las probabilidades de que se cumplan las estimaciones que hemos ido conociendo esta semana son más bien bajas y lo más probable es pensar en un escenario a la baja.

El país con más déficit de toda la UE

La realidad es que España va a cerrar 2021 como el país con más déficit de toda la Unión Europea. Si algo dicen claro todos los analistas es que nuestras cuentas públicas cerrarán con un desajuste superior al 7%, es decir, duplicando el objetivo de estabilidad de la UE.

O, dicho de otra manera: las cifras macro vienen impulsadas en buena parte por políticas de demanda agregada que nos hacen más vulnerables y que cercenan nuestra capacidad de crecimiento en el medio y largo plazo.

La Airef, la Comisión Europea, el Banco de España y el Consejo Económico y Social han incluido en sus últimos informes una seria advertencia sobre la insostenibilidad de nuestras finanzas públicas y la necesidad de elaborar planes creíbles de contención del gasto.

Frente a esto, el Gobierno de España ha vuelto a indexar al IPC las pensiones y no ha dado señales de vida en la revisión de ninguna partida de gasto público. Su plan continúa siendo freírnos a impuestos a todos los españoles y presentar documentos vacíos a Europa en los que apuntan a un incremento en los ingresos públicos de 80.000 millones de euros basado en figuras tributarias, como la tasa Google, que se ha acordado eliminar en el seno del G8 y del G20.

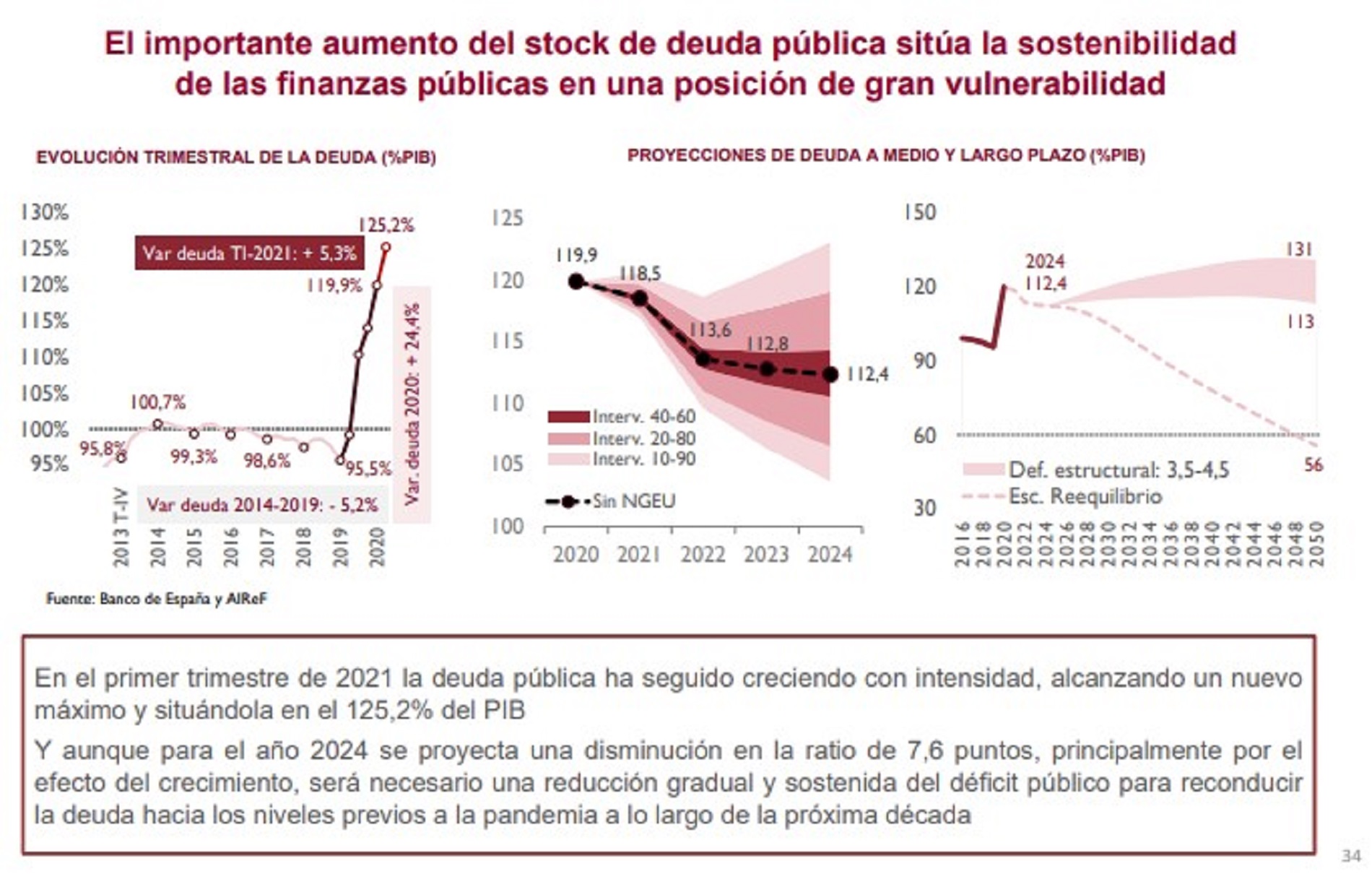

Es por ello que la Airef sitúa nuestra deuda pública en el 125% del PIB, con una variación durante el primer trimestre del 5%, y con unos niveles que se estabilizarían en rangos muy peligrosos, que oscilan entre el 113% y el 131% del PIB.

Mientras tanto, el Gobierno continúa con su política de marketing constante y esta semana ha dado como exitosa una reducción de 47.000 personas en ERTE durante un mes con un componente estacional positivo claro como es julio, aún a pesar de que esta cifra sólo supone el 11% de los trabajadores en ERTE en junio y aún hay más de 400.000 en esta situación, en palabras de la propia ministra Calviño.

Mientras la música siga sonando, podremos seguir con el autobombo en portadas de periódico. Pero, cuando deje de sonar, quienes pagaremos todo este desaguisado seremos usted y yo.

Este Gobierno ha ejecutado la peor gestión de la pandemia de la OCDE y ahora también está ejecutando la peor gestión de la recuperación.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.