El año 2021 comenzó con dos riesgos a la baja para la economía mundial: el de la inflación y el de la mutación de una crisis de naturaleza económica hacia una crisis financiera/bancaria.

Algunos analistas lo advertimos públicamente —lean— y nos tildaron de catastrofistas. Hoy el nivel general de precios está subiendo al 5% —notablemente por encima de la media europea— y las turbulencias financieras ya forman parte de las declaraciones públicas de varios organismos internacionales y, lo que es más importante, de los indicadores de riesgo y actividad financiera. Hace unas semanas fue el FMI quien comenzó a alertar sobre la situación. Esta misma semana ya es el BCE quien, abiertamente, habla sobre "exuberancia" —esto es, indicios de una burbuja que está a punto de pinchar— en vivienda, deuda y criptoactivos.

Para que el lector se haga una panorámica de la situación, la crisis de 2008 fue una situación de shock en el mercado de la vivienda provocada (y agravada) por un elevado endeudamiento de las familias y las constructoras. Ahora estamos hablando no solo de un problema en el mercado de la vivienda —que, de facto, ya ha explotado en China—, sino también, y esto es muy importante, posibles problemas de solvencia en el sector empresarial y en el sector público. Los criptoactivos, a mi entender, a día de hoy es un segmento de nicho en el que, de haber efectos sistémicos, serían de segunda vuelta.

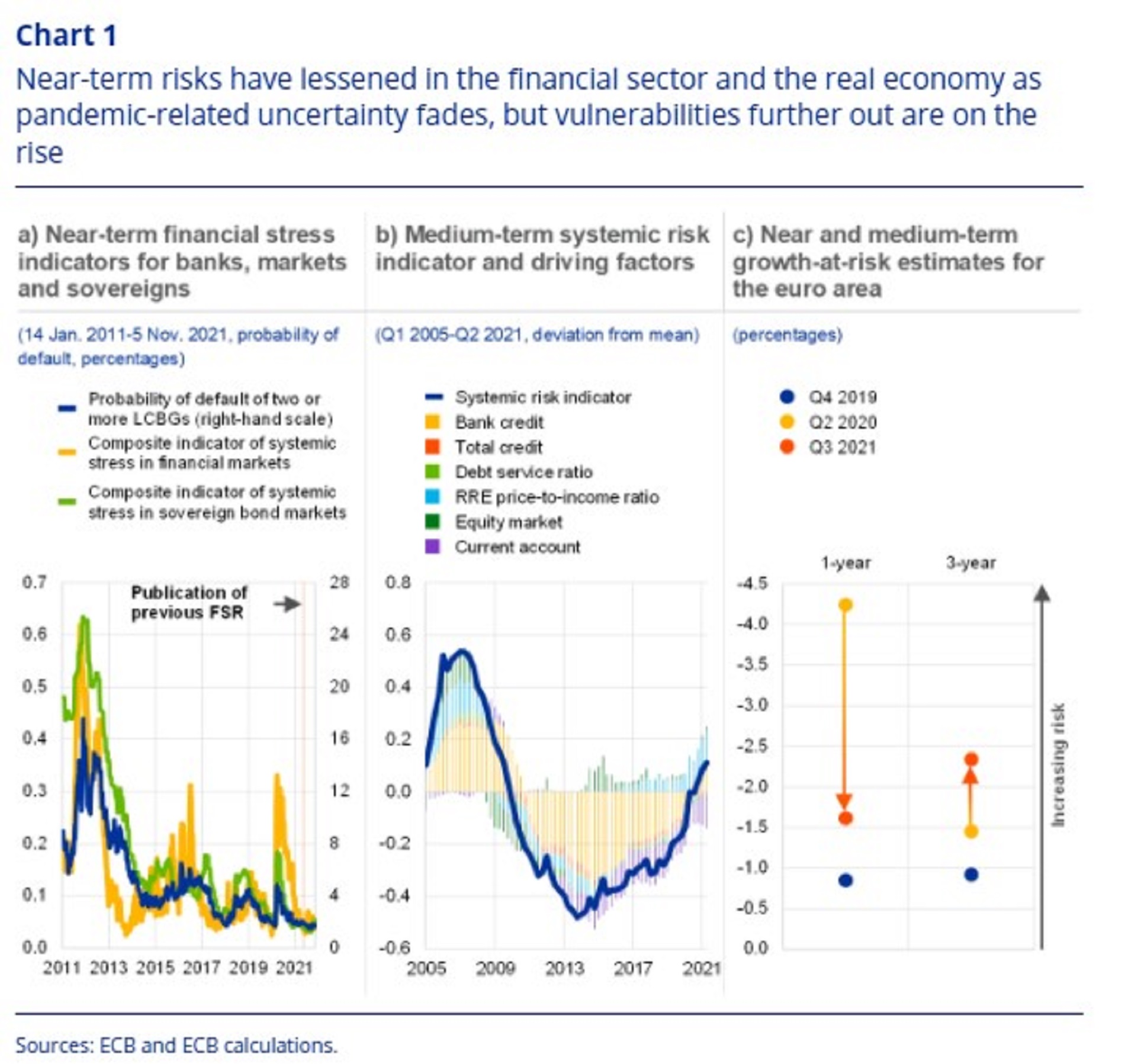

Lo que es evidente es que los indicadores de riesgo financiero, incluso a pesar de la sedación a los que los hemos estado sometiendo durante los últimos años, están al alza y los riesgos se multiplican.

Una situación que, además, es especialmente preocupante en un entorno de estímulos económicos a niveles históricamente altos y programas de moratoria de deudas que están tapando buena parte de los problemas de solvencia en el sector empresarial, pero no los eliminan. Y se torna especialmente preocupante en un contexto de clara debilidad en la recuperación económica y de empeoramiento de la pandemia, tanto en Europa como en Estados Unidos. La posibilidad de una vuelta a las restricciones de movilidad es evidente, y las consecuencias de ello, devastadoras.

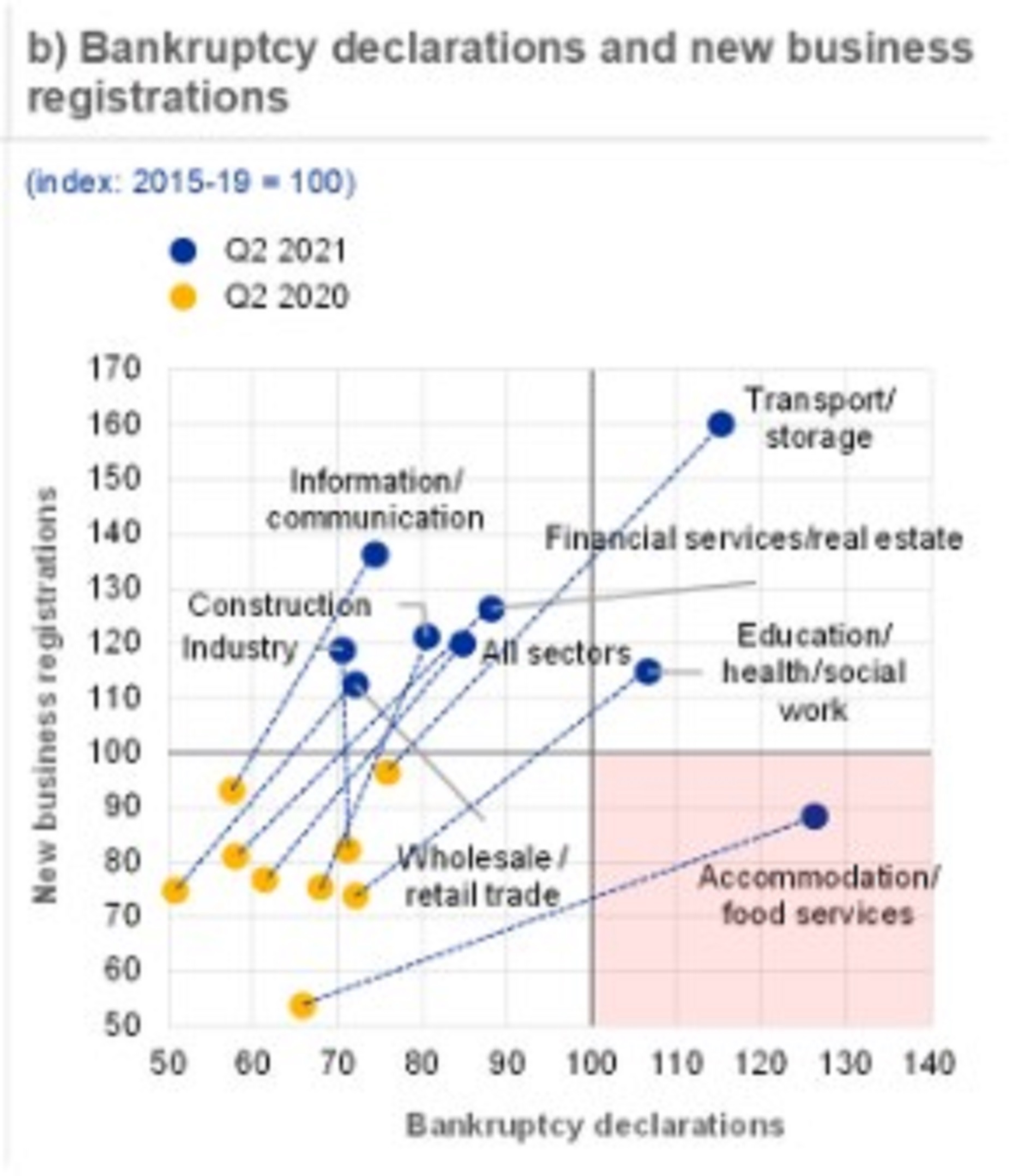

La situación empresarial en Europa es muy delicada. En el último año hemos pasado de un encefalograma plano —baja creación empresarial pero también bajo impacto en términos de solvencia empresarial— al otro extremo, especialmente en algunos sectores. Concretamente, los sectores asociados con el turismo y con la comida están experimentando una explosión de bancarrotas y apenas nuevas aperturas. Otros, como el transporte o la educación tienen índices de movilidad mucho mayores, aunque veremos por cuánto tiempo.

Por lo tanto, una vuelta a las restricciones tras el soplo de confianza que han concedido los agentes privados al sector público sería no solo un revés del que difícilmente se podría recuperar la economía (especialmente la europea) si no también, y esto es muy importante, no haber aprendido nada.

En este contexto de máxima incertidumbre, los países más vulnerables son los que más tienen que perder y los primeros que lanzan señales de aviso, como es el caso de España. Esta semana hemos conocido tres indicadores especialmente preocupantes:

- Los créditos Target 2 —en vigilancia especial por llevar 30 días impagados— se han incrementado un 23% en el último año.

- En los primeros 10 meses de 2021 las quiebras empresariales se han disparado un 50%, pese a la moratoria aprobada para los créditos ICO.

- Y la deuda española en manos del BCE ya supera el 50% del PIB. Concretamente, ya hay 400.000 millones de euros de los 1,4 billones de deuda pública que mantiene España en los mercados financieros internacionales. O dicho de otra manera: el tamaño de nuestro país en el balance del BCE se acerca peligrosamente al límite que tiene por estatutos, y seguimos sin conocer la situación de demanda real en los mercados financieros.

El incremento de los tipos de interés exigido a empresas y la reducción de crédito bancario ya lleva muchos meses siendo una señal en nuestro país. Dudábamos de si era por una situación de falta de demanda solvente o de falta de oferta. Por el momento, parece que estamos en el primer escenario, aunque del primero al segundo solo hace falta que algunos de los indicadores que arriba les acabo de señalar hagan aún más acto de presencia.

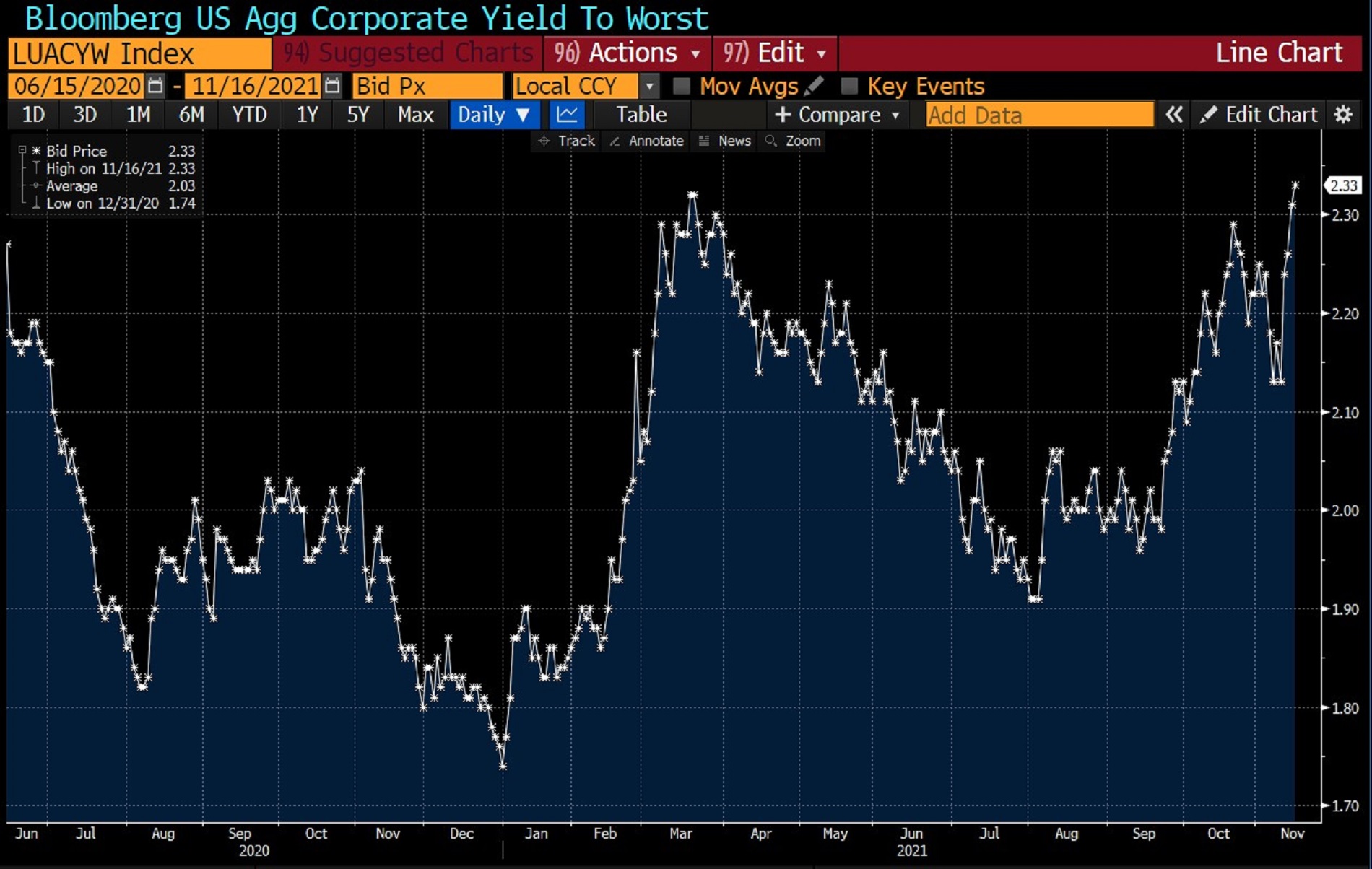

Esta situación, además, no se produce sólo en España. Incluso en Estados Unidos, una de las economías que primero recuperó los niveles de PIB precrisis y que mejor ha gestionado la recuperación, también se está dando una situación de empeoramiento de la situación financiera para el segmento empresas. Prueba de ello es el incremento de rentabilidad exigida a los bonos considerados solventes (investment grade), que ya ha escalado hasta niveles de junio de 2020, es decir, de lo peor de la pandemia.

En resumen: las grandes economías continúan mirando hacia otro lado ante el enorme problema que se está acumulando en el sector financiero. Quizás no sea 2021 el año en el que explote la mayor burbuja de nuestra historia, pero antes o después lo hará. Y, cuando esto ocurra, las consecuencias serán peores cuanto más tiempo pase. Mientras sigamos fiando todo a la labor de los bancos centrales y a maquillar la situación con indicadores a la carta, estaremos ahondando en la próxima crisis.

El tamaño del agujero es difícilmente predecible, aunque sí que tenemos pistas. Según McKinsey, de entre 2000 a 2020 se han sumado dos veces la deuda y cuatro veces más de pasivos por cada dólar de nueva inversión neta. Y, en este contexto, España, como hemos visto, tiene mucho que perder.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.