La situación de España empeora y el impacto del riesgo geopolítico en Ucrania ni tan siquiera se ha asomado. Los últimos datos adelantados de actividad económica avanzan hacia un deterioro incluso mayor que el esperado, con el sector servicios (67% del valor añadido bruto, recordemos) liderando este deterioro.

La consultora IHS Markit ha situado a nuestro país en una situación de recesión económica en el mes de enero, con una caída en la actividad del 13% mensual. No es el único indicador en negativo: El índice de actividad del sector servicios y el índice de comercio minorista también registran notables caídas en términos mensuales que podrían estar anticipando un cambio de tendencia a la baja o, en el mejor de los casos, un descenso de la actividad económica más pronunciado de lo esperado.

El consuelo que nos queda es que España no es el país que peor evoluciona de la UE. Ahí está Alemania, cuyo banco central ya ha advertido de que es probable que entre en recesión técnica (dos trimestres con una evolución del PIB en negativo, o economías como Italia o Grecia, con una prima de riesgo disparada.

Esta situación comparativamente mejor que los que peor van de Europa, sin embargo, no sé si es suficiente para garantizar un futuro esperanzador, ni tan si quiera para poder conservar nuestra posición. Basta con leer con detenimiento en último informe del Fondo Monetario Internacional para darse cuenta de algunos asuntos de mucho interés, y que podrían provocar una debacle económica en los próximos meses.

En primer lugar, habla de la debilidad del patrón de crecimiento y de la elevada inflación que se mantiene en el país, algo que ya venimos advirtiendo desde hace meses, y que también analizaremos más adelante. En cualquier caso, merece la pena detenerse en la comparación de la actual crisis con la de 2008 y con la Gran Crisis de 1929.

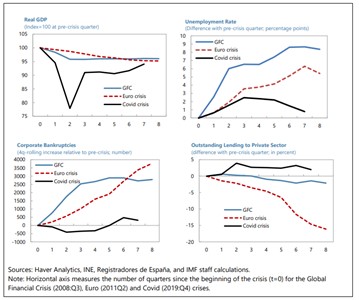

Tal y como se observa en los gráficos adjuntos, a pesar de toda una serie de planes de estímulos sin precedentes en la historia, la evolución económica en términos de PIB ha sido mucho más severa, tanto en la primera fase de contracción como en la de la recuperación. La economía española no sólo no ha recuperado los niveles de riqueza previos a la aparición del Covid19, sino que también está por debajo de los niveles mostrados en anteriores crisis. Las empresas en bancarrotas sí que ha evolucionado mejor, aunque, como veremos más adelante, este probablemente sea un efecto maquillaje por la moratoria y pronto veamos su verdadero impacto. De hecho, España no sólo ha sido uno de los países europeos donde más se ha incrementado el endeudamiento público, sino que también se han incrementado los préstamos pendientes de cobro en el sector privado, algo que no ha ocurrido en las anteriores crisis.

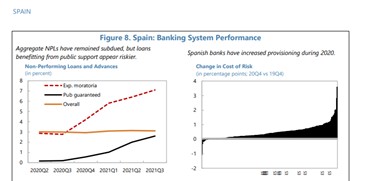

Una situación, la del endeudamiento privado, que pensamos que podría ir a peor en los próximos meses ante el fin de la moratoria concedida para los créditos ICO. Tal y como venimos analizando en los últimos meses, la tasa de morosidad continúa en mínimos históricos y todo parece que discurre por los cauces de la normalidad. Esto, sin embargo, contrasta con la situación de los créditos sometidos a moratoria ni a los concedidos por el ICO. Según el FMI, los créditos cuya moratoria ya ha expirado tienen una morosidad del 7%, y los créditos ICO están incrementando su morosidad hasta cerca del 3% en el tercer trimestre del año, a pesar de que aún no ha comenzado la fase de devolución del principal. Como consecuencia de ello, el tipo de interés asociado al riego se está disparando, y la banca española es la que mayor prima de riesgo está asumiendo por este concepto de toda Europa.

Debemos alertar, por lo tanto, del incremento del perfil de riesgo del tejido empresarial español y su impacto sobre el sistema bancario, que vuelve a aparecer en los informes y recomendaciones de analistas internacionales.

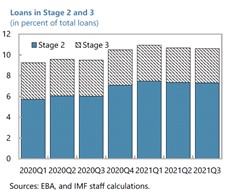

Según el Fondo Monetario Internacional, los préstamos Stage 2 y Stage 3, es decir, previos a la situación de moroso, se han estabilizado en torno al 10% del total de crédito.

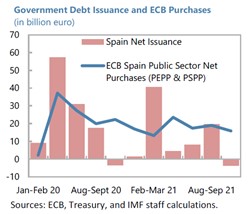

Tal y como ya anticipamos en esta columna, las rentabilidades exigidas a los bonos soberanos han crecido este último mes y las primas de riesgo también han evolucionado al alza. Este último punto es especialmente relevante, pues es la percepción de riesgo de los mercados ante la solvencia de las finanzas públicas nacionales y también el punto de partida para medir el precio de financiar a los agentes privados.

España ya soporta la tercera mayor prima de riesgo de Europa, y previsiblemente, cuando el BCE comience a actuar, este indicador continuará evolucionando al alza. Un asunto que es especialmente relevante a la luz del informe del FMI, que también señala hacia la sostenibilidad de las finanzas públicas como el principal desequilibrio de la economía española en el corto y medio plazo.

Concretamente, este organismo estima que el déficit estructural de la economía española permanecerá en el 4%. Una cifra que debemos recordar está 1 punto porcentual por encima de lo establecido por el Tratado de Maastricht para períodos de excepcionalidad económica y, en cualquier caso, muy alejado de la racionalidad económica y de la evidencia científica y empírica que existe al respecto de un déficit estructural tan abultado.

Merece la pena recordar que España ya es uno de los países con mayor endeudamiento de toda la Eurozona y, si bien es cierto que los costes de la deuda están en mínimos históricos, también es evidente que el escenario macroeconómico y financiero que se abre es muy distinto al de los últimos años y, por consiguiente, este indicador experimentará un cambio de tendencia. Debemos recordar, además, que el BCE ha sido el principal comprador neto de deuda pública durante los últimos 2 años, y esta situación también variará este año.

En definitiva, España, tras el mayor plan de estímulos de nuestra historia reciente, es un país más vulnerable, más endeudado (tanto por parte del sector público como de las empresas privadas) y es una economía con aún más desequilibrios que antes de entrar en esta crisis.

Ahora con el riesgo geopolítico cristalizando en Ucrania todos esos desequilibrios se harán más evidentes y dejarán nuestras vergüenzas al aire. Por el momento sólo tenemos volatilidad en los mercados financieros, pero el avance hacia la estanflación es cuestión de tiempo y el empeoramiento de las condiciones financieras en los mercados también. Veremos hasta dónde podemos aguantar, y cuántas veces nos arrepentiremos de la oportunidad perdida en los últimos años en términos de reformas estructurales.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.