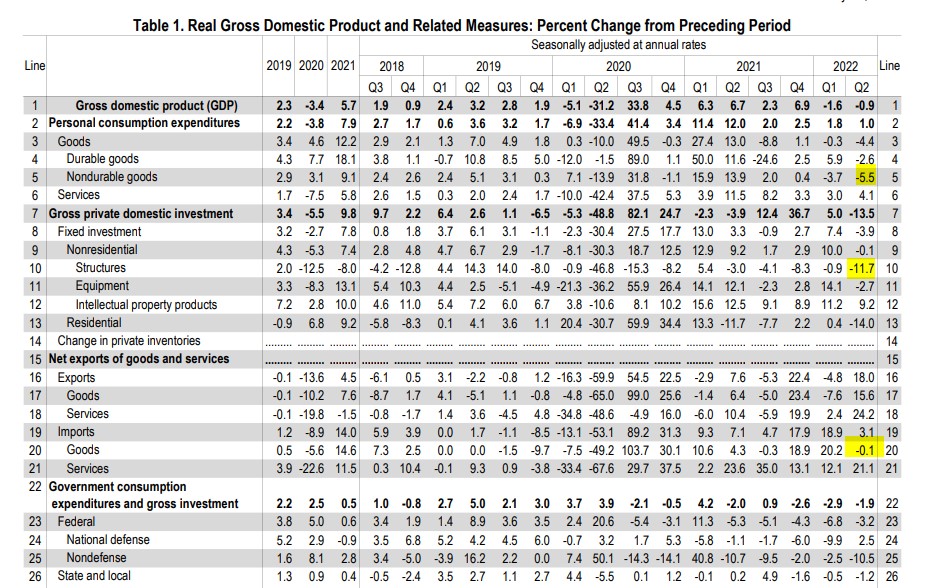

Estados Unidos ha entrado en recesión técnica. Esta semana hemos conocido que ha registrado una tasa de crecimiento trimestral negativa por segundo mes consecutivo. Concretamente, un -0,2%.

En términos anualizados (esto es, los últimos 4 trimestres frente a los 4 trimestres anteriores) la caída asciende al -0,9%, con algunos elementos ciertamente preocupantes. A saber:

- Los bienes no duraderos se desploman un -5,5% anualizado.

- La inversión privada en estructuras, indicador de evolución del sector industrial, cae un 11,7% anualizado; de la misma manera, la inversión en equipamiento cae un -2,7% y la inversión fija un -3,9%.

- Y, por último, otro elemento que muestra debilidad en la demanda interna es la evolución de las importaciones, que apenas crecen un 3% mientras las de bienes caen un -0,1%.

Debemos recordar que esta preocupante estructura de decrecimiento económico es una notable diferencia con respecto al primer trimestre, donde el dato negativo se explicaba, fundamentalmente, por la evolución del sector público.

Este hito negativo se produce la misma semana en la que la FED ha decidido subir 0,75% los tipos de interés de referencia en Estados Unidos, de tal manera que la horquilla de referencia al otro lado del Atlántico se sitúa en el 2,25%-2,5%. Los mercados celebraron con euforia esta decisión con grandes subidas en los grandes índices.

Hay muchas lecturas sobre esta reacción. La más extendida ha sido que Jerome Powell ha hecho un discurso menos agresivo y más comprometido con el crecimiento económico. Yo no comparto esta visión. En mi opinión, lo que "celebraron" los mercados fue que, tras meses de turbulencias económicas y de movimientos más agresivos de los esperados, al fin la FED ejecutó el incremento de tipos previstos. O, dicho de otra manera, que a partir de ahora es más probable que siga su hoja de ruta y no dé la sensación de urgencia que hemos venido arrastrando los últimos meses.

Lo previsible, por lo tanto, es que en 2023 los tipos de interés en Estados Unidos lleguen al 4% y luego, en función de los datos macroeconómicos, podría haber un cambio de política monetaria.

La gran pregunta, por lo tanto, es: ¿Qué cabe esperar de los datos macroeconómicos?

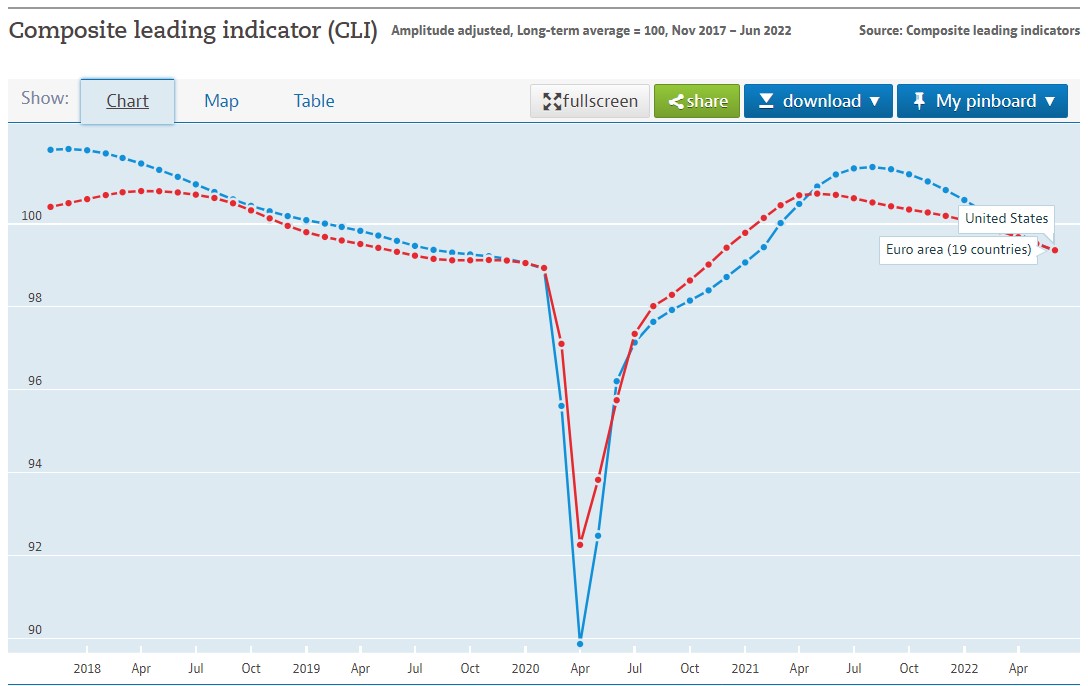

Otro gran hito del mes de julio ha sido la publicación de indicadores adelantados de actividad económica que también son compatibles con la recesión, tanto en Estados Unidos como en Europa. Concretamente, el índice IHS Markit como el indicador adelantado de la OCDE reflejan situaciones de recesión económica, aunque con una diferencia: Si bien el ISM es el primer mes que refleja contracción desde la pandemia, la OCDE lleva advirtiendo 3 meses para el caso de Europa y 4 para Estados Unidos.

Por el momento, ninguna de estas variables (que no debemos olvidar que son meras aproximaciones adelantadas) tienen ningún reflejo en los indicadores de coyuntura económica (ventas minoristas, producción industrial, etc.), aunque es previsible que estos también se vayan deteriorando progresivamente en los próximos meses.

Evolución a la baja

Parece claro que lo que parecía una desaceleración en Estados Unidos ya es una recesión en toda regla. Ahora hay dos preguntas: i) ¿De qué magnitud?; y ii) ¿Será el desencadenante de la crisis financiera que lleva gestándose años? Debemos recordar que hay muchos mercados clave (vivienda, bonos, etc.) que continúan en niveles de burbuja y, lo más importante, muestran claros síntomas de sobrecalentamiento desde hace ya meses.

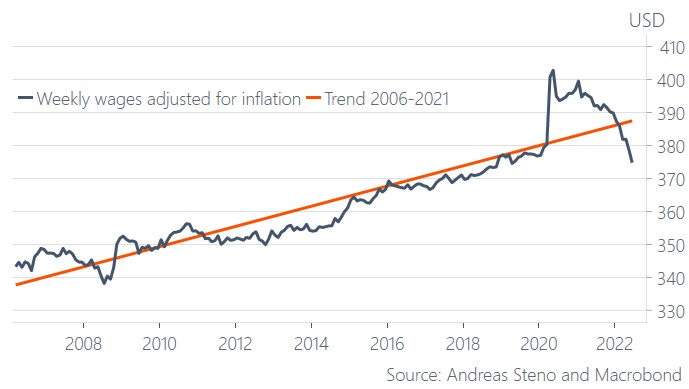

Lo que parece claro es que para un país tan dependiente de su demanda doméstica como es Estados Unidos el deterioro de la renta disponible que viene sufriendo en los últimos meses es el mejor indicador que muestra que las posibilidades de un cambio de tendencia para los próximos meses son muy reducidas.

Por lo tanto, a pesar de la reactivación económica de China, debemos anticipar un escenario de disminución de la demanda global para los próximos meses y, por lo tanto, un respiro en términos de precios de las materias primas. Esto será difícil que se traslade por completo a la inflación, pero, tal y como venimos anticipando en las últimas semanas, sí que podría verse una estabilización en los ritmos de crecimiento de los precios en niveles moderados (en torno al 8%) a ambos lados del Atlántico.

¿Y Europa? Pues presenta la cara y la cruz.

Por una parte, los indicadores macroeconómicos sorprenden al alza. El crecimiento del PIB ha sido del 0,7%, unas décimas por encima de lo previsto por el consenso de analistas. El desempleo aún sigue siendo bajo y la morosidad y demás variables relacionadas con el sector financiero también permanecen bajo control.

Ahora bien, la inflación en la eurozona continúa subiendo hasta el 8,9% (recordemos que hace un año era del 2,2%), el consumo de los hogares ha caído un 0,6%, la situación política en Italia es un foco de inestabilidad para todo el continente y la situación de Alemania es toda una incertidumbre como consecuencia de la política energética.

Lo que queda claro es que la evolución es a la baja, como reflejan los indicadores adelantados de los que hemos hablado antes. Estados Unidos es el 20% de las exportaciones europeas y la situación en Norteamérica es un freno adicional para la economía europea.

La pregunta en el caso de Europa no es si entrará en recesión o no, si no cuándo lo hará. ¿Será este año, o en el primer trimestre del que viene? Y, sobre todo, ¿cuál será su intensidad? ¿Será una recesión breve, o larga?

El efecto cadena de Estados Unidos parece evidente, aunque son tantas las fuerzas a la baja que es difícil cuantificar cada una. Debemos recordar que esta situación se produce tras los mayores paquetes de estímulos fiscales y monetarios de la historia de la Unión Europea, por lo que el margen de maniobra de la política fiscal y monetaria es muy limitado.

Vienen tiempos de incertidumbre. Las economías bien gestionada s y preparadas para esta situación, pues era previsible, serán las ganadoras.