Recuerdo cuando, en plena pandemia y con el país paralizado, había quien decía que la salida de la crisis iba a ser "en V". España, casi 3 años después de esta situación, no ha recuperado los niveles de PIB previos a la crisis.

Recuerdo también a quienes nos tachaban de "agoreros de derechas" cuando, en mayo de 2020, advertíamos del riesgo de una inflación que, aunque lejana, mostraba signos preocupantes en algunos parámetros. O cuando, en febrero de 2021 hablábamos de "estanflación" (estancamiento económico e inflación), justo la situación que se está produciendo ahora.

Así que, en este punto en el que estamos, es necesario recordar este artículo (lean) de mayo de 2021 en el que advertíamos que, tras la estanflación, el riesgo de crisis financiera era elevado.

Por supuesto, ningún medio mainstream hablaba sobre ello, y quienes comentaban estos análisis usaban descalificativos y despreciaban automáticamente las opiniones de algunos analistas.

Hoy, año y medio después, esta es la situación financiera internacional:

-

El Banco Central Europeo, de boca de Luis de Guindos, ya ha advertido de que la situación está empeorando, y que los países más endeudados y con menor crecimiento son especialmente vulnerables.

-

Los tipos de interés suben (de hecho, están en máximos desde 2008/2009), la solvencia financiera del sector empresarial se está deteriorando, y los avisos de los reguladores van en una sola dirección: La banca debe dotar de mayores provisiones para un año complicado como es el 2023.

-

Ya se han producido situaciones de falta de liquidez en mercados clave, como han sido los fondos de pensiones en Reino Unido o el rescate por parte de la FED de Credit Suisse.

-

Y, por si lo anterior fuera insuficiente, estamos viviendo la quiebra de la tercera mayor plataforma de criptomonedas del mundo (FTX), mientras otros agentes relevantes en el sector tienen que parar su actividad durante 7-10 para "labores de mantenimiento" o, directamente, recibir inyecciones de capital de miles de millones de dólares (como es el caso del bróker Genesis) de la matriz.

¿Estamos a las puertas de una nueva crisis financiera? Es pronto para decirlo. A día de hoy continúa sin haber ni un solo indicador que avance que la morosidad esté subiendo, ni que la confianza, especialmente en los activos de mayor riesgo, se esté deteriorando a un ritmo elevado.

EEUU y Europa

Ahora bien, quienes pensamos que la policrisis se va a cebar con países como España antes o después estamos mirando al pasado para tratar de encontrar similitudes.

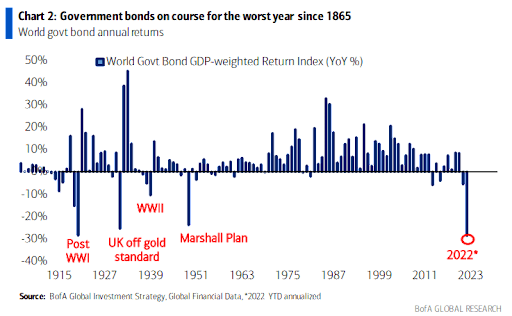

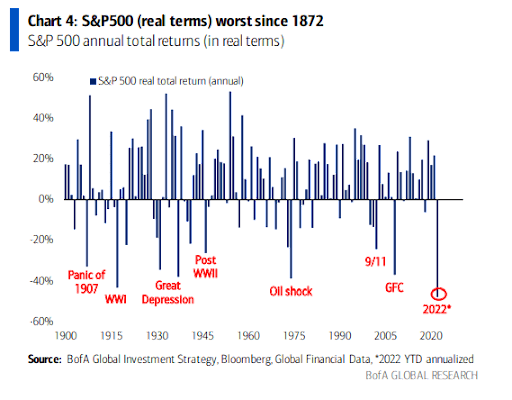

En materia de mercados financieros, la realidad es tozuda: Este 2022 (al menos la primera parte del año) ha sido la peor, tanto en mercados de renta variable como de renta fija, de las últimas décadas. Las cifras hablan por sí solas.

Las cifras anteriores corresponden a Estados Unidos, aunque se ha producido una circunstancia similar (aunque quizás no tan acusada) en Europa. Esto, para una economía muy afectada por la inflación como ha sido Estados Unidos, y en la que los ahorros han migrado del ladrillo a los mercados de renta variable desde la crisis de 2008 por la política monetaria ultraexpansiva, supone una pérdida de riqueza y poder adquisitivo que no debemos obviar.

La magnitud de la crisis en los mercados financieros, por lo tanto, supera ampliamente a lo que vimos a principios de los 2000.

El crash de las criptomonedas

Por otra parte, el crash de las criptomonedas también va en ese sentido. No creo que la magnitud de la pérdida sea suficiente como para justificar un deterioro notable de la solvencia de los agentes norteamericanos. De hecho, el tamaño de mercado de las plataformas de intercambio de criptomonedas está en torno a los 30.000 millones de dólares, frente a los 24 billones de dólares que supone solamente la bolsa de Nueva York. Ahora bien, puede afectar seriamente a la valoración de los colaterales (activos que se usan como garantía para invertir en bonos o endeudarse) y, por lo tanto, sobre su solvencia.

Por lo tanto, a la hora de responder a la pregunta de si estamos a las puertas de un nuevo Lehman Brothers, es conveniente acudir a la historia económica:

La crisis de 2008 no surgió de la nada. En 2006 el precio de la vivienda experimentó un cambio de tendencia a la baja. Como consecuencia de lo anterior, los mercados crediticios comenzaron a experimentar dudas. Conseguir un crédito hipotecario para comprar una vivienda era relativamente sencillo para cualquiera en un contexto en el que este activo evolucionaba al alza. Cualquiera podía asumir un préstamo hipotecario y, en caso de no poder hacer frente a su devolución, vender la vivienda con una plusvalía que generalmente cubría los intereses. Sin embargo, cuando el mercado se dio la vuelta las subprime y los productos financieros asociados a ellas comenzaron a sufrir deterioros en términos de confianza.

En verano de 2007, un año antes de la quiebra de Lehman Brothers, el banco francés BNP Paribas anunció que paraba los reembolsos de 3 de sus fondos que tenían activos respaldados por hipotecas subprime en Estados Unidos. Lo que ocurrió desde entonces es conocido por todos: El mercado se vació de liquidez, Lehman quebró y el riesgo sistémico se tornó en la mayor crisis de la historia.

Les daré un dato: Tan sólo el 10% de los créditos hipotecarios eran subprime en 2007, es decir, de baja calidad crediticia. Incluso aunque toda esa bolsa quebrase, las pérdidas estimadas serían similares a un mal día en los mercados de renta variable globales. O, dicho de otra manera, el sistema no colapsó sólo por las hipotecas subprime. La falta de confianza y de liquidez también hicieron su trabajo.

Lo más relevante de una crisis financiera es que es muy difícil de predecir. Se produce por la pérdida de confianza de los agentes económicos, y eso es ciertamente complicado de medir. Mi opinión personal es que una situación de estanflación, sobreendeudamiento, incremento de tipos y ausencia de motores económicos de crecimiento solamente puede acabar en crisis financiera. Pero es difícil saber cuándo y dónde va a explotar.

Mientras los tipos de interés en los mercados interbancarios no se disparen, la confianza en el sector financiero estará intacta. Ese es el verdadero indicador que hay que monitorizar de cerca para tratar de prever una situación de ahogamiento de la liquidez en los mercados financieros.

En este minuto hay dos claves a nivel macro: i) Conocer con detalle cuál es la exposición de los emisores con calidad crediticia alta a las criptomonedas; ii) Monitorizar muy de cerca la liquidez del sistema vía crédito interbancario.

Lo que sí que es cierto, como ocurrió en 2008, es que cuando la confianza se pierda, el deterioro será rápido y agresivo. Y, como bien ha afirmado el BCE, los países más endeudados y quienes tenemos mayor déficit estructural somos los más vulnerables a una situación como ésta.

¿Una situación similar a la de 2011 (o peor) es evitable? Por supuesto. Pero para eso hay que coger el camino de Volckers y Reagan: Estabilidad presupuestaria, políticas de oferta y atajar la inflación como prioridad macroeconómica. Cualquier otra vía nos hace vulnerables a una crisis financiera cada vez más evidente y cercana.

La tormenta no está aquí, pero se acerca. ¿Significa que va a arreciar? Veremos, aunque cada vez hay más indicios para pensar que sí. Lo que es evidente es que, si cae, España tiene el tejado sin arreglar y la casa con varias grietas. Lo pagaremos.