Mucho se habló durante el verano acerca de la situación de la economía española en otoño. En esta columna siempre defendimos que lo que teníamos por delante iba a ser duro, pero no la debacle (lean). La realidad es que, con los datos con los que contamos a día de hoy, la situación económica continúa siendo de estabilidad con tendencia a la baja. Nada ha cambiado con respecto a lo que analizamos en verano.

Esto, sin embargo, está llevando a confusión en algunos círculos. Hay quien piensa que la economía española no sólo no ha caído en picado, sino que está siendo más resistente de lo inicialmente previsto. Error. ¿Por qué? Muy sencillo: Los datos coyunturales que venimos conociendo son de los meses de julio, agosto y septiembre. O, dicho de otra manera, conforman esa amalgama de variables que han conducido a que el PIB nacional creciera tan solo un 0,2% en el tercer trimestre del año.

Y digo "sólo" porque este dato coincide con la media de la Unión Europea, con quien nos separan dos aspectos de mucha relevancia: i) Los meses afectados por el tercer trimestre (julio, agosto y septiembre) son los de mayor auge de la temporada turística, un motor económico nacional y una de las diferencias más importantes con la UE; y ii) 2 de las 4 economías más importantes en Europa (Alemania e Italia) son de las más afectadas por la crisis energética derivada del nuevo escenario geopolítico de Rusia.

Por lo tanto, nada que celebrar. Más bien dudas, incertidumbre y extrema vulnerabilidad, tanto a nivel económico como financiero.

Los indicadores adelantados que vamos conociendo, además, no son nada halagüeños. Es verdad que, a diferencia de las variables de coyuntura, estos indicadores son sólo una guía y su capacidad de predicción es menor. Pero ojo porque apuntan hacia esa recesión moderada para 2023 de la que llevamos hablando en esta columna desde hace meses. Veamos:

Indicadores adelantados de actividad económica

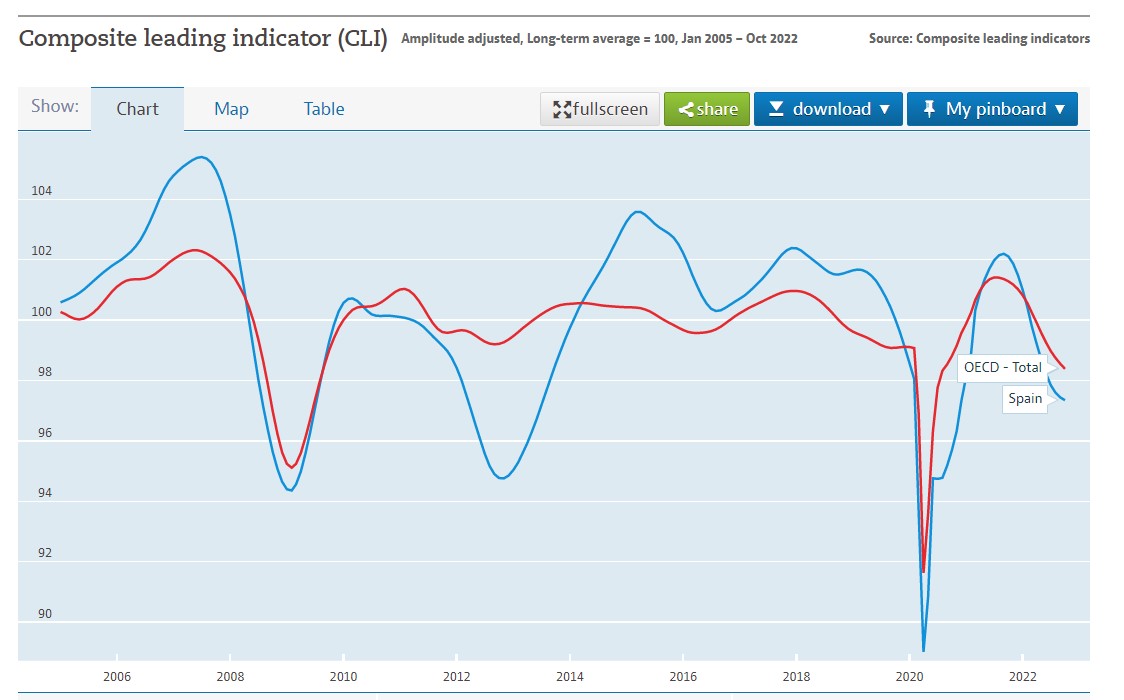

En el análisis económico hay dos indicadores adelantados para medir la actividad económica a nivel nacional. Uno de ellos lo elabora la OCDE y el otro la consultora IHS Markit, junto con el banco de inversión S&P. Pues bien, ambos están en terreno recesivo, con una evolución a la baja.

Concretamente, el indicador adelantado de la OCDE lleva 8 meses consecutivos en cifras compatibles con la recesión (inferior a los 100 puntos) y la tendencia sigue a la baja, incluso por debajo de la media de la OCDE.

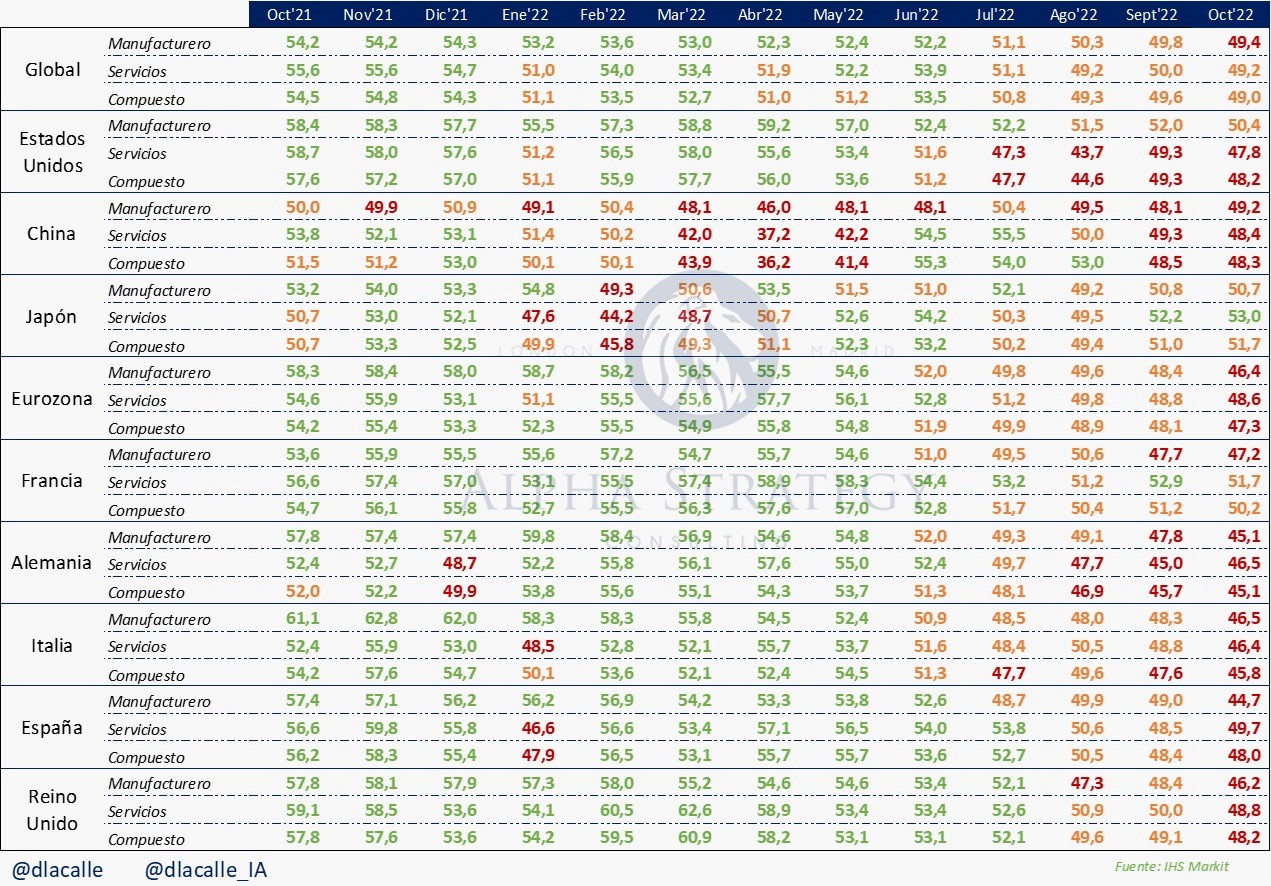

Lo mismo ocurre con los datos de IHS: En octubre España registró por segundo mes consecutivo un dato de actividad económica compatible con la recesión (inferior a los 50 puntos) y, además, registra la peor cifra en el sector manufacturero de toda Europa y de todos los países que monitoriza esta consultora. El sector servicios, por su parte, muestra algo más de resistencia, pero también está en terreno contractivo.

Otros indicadores que también dan pistas sobre la actividad económica avanzan en esta dirección: La duración de los nuevos contratos, según el SEPE, es de 45 días. Se trata de la cifra más baja de los últimos 15 años.

En definitiva, un empeoramiento claro de la actividad económica que debemos poner en su contexto: No es una situación similar a 2008, ni a 2011/2012. Posible recesión, sí. Pero no debacle económica. Y el impacto en el empleo aún está por ver.

Consumo de electricidad y gas

Otro de los indicadores de más interés es el consumo de luz y de gas, aunque en el contexto actual, con su precio disparado durante meses y gobiernos de todo el mundo tratando de intervenir en el mercado de forma desesperada, pierde capacidad de predicción por el efecto elasticidad.

Esto, que debemos tener en cuenta, no nos debe obviar la dimensión de lo que está ocurriendo: la demanda de electricidad en octubre está cayendo a un ritmo del 4,7% y concatena 3 meses con variación interanual negativa. Además, si cogemos el volumen de electricidad demandada en los 10 primeros meses del año nos damos cuenta de que está un 6% por debajo de los niveles de 2018 (últimos datos disponibles por meses por parte de REE).

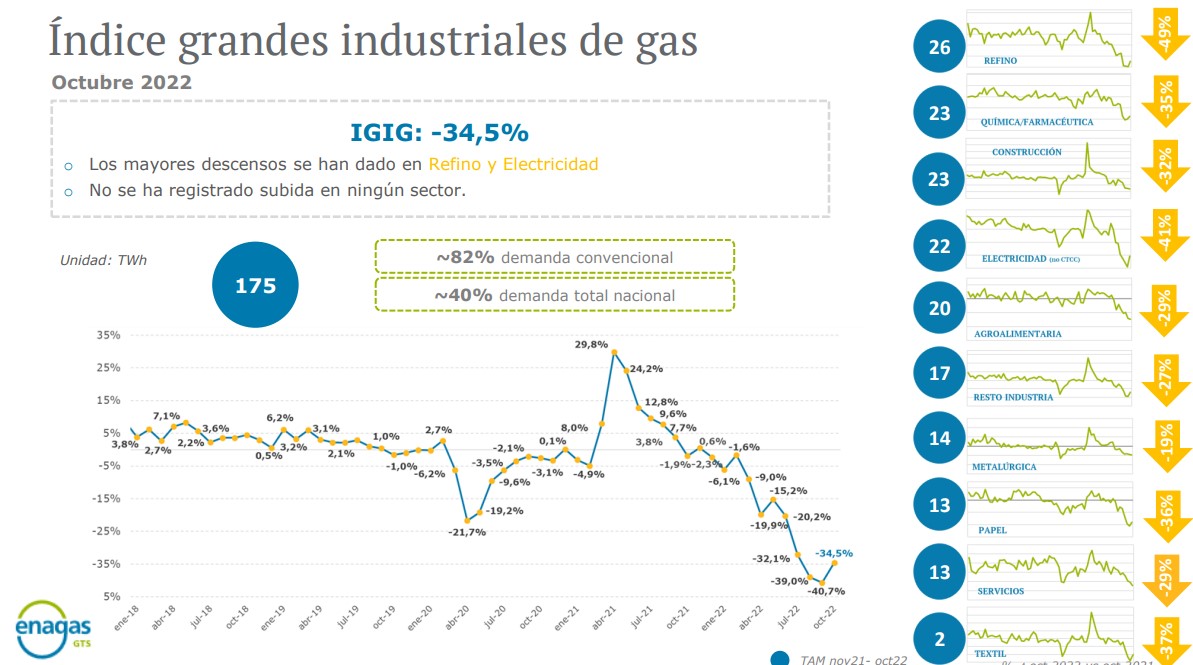

El consumo de gas de la gran industria, por su parte, se ha situado por debajo de los niveles de 2020 (en pleno confinamiento) por la caída de pedidos y la subida de precios, tal y como refleja el Índice de Grandes Consumidores (IGIG) que elabora Enagás. La caída con respecto a octubre del año pasado asciende al 34%, con algunos sectores (como el refino) que sufren descensos de casi el 50%.

Matriculación de vehículos

Y, por último, está bien monitorizar de cerca los bienes de inversión de las familias como es la vivienda y los vehículos. Y tampoco dan buenas señales.

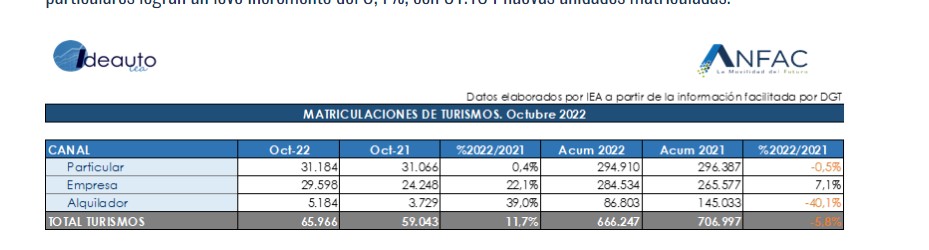

Concretamente, según ANFAC; la matriculación de vehículos acumulada hasta octubre de 2022 asciende a 666.000 unidades, una caída del 5,8% con respecto a 2021. Un dato cuya dimensión solamente se replicó en 2012 (609.444 turismos matriculados, según la DGT). Sí, el número de vehículos matriculados en España está en niveles de lo peor de la gran crisis financiera, cuando el país estaba paralizado por la falta de crédito.

Es evidente que la magnitud de lo que viene no es la que reflejan ni este dato ni el consumo de gas y luz. Hay muchos factores distorsionadores en ellos (en el caso de la matriculación, la ruptura en las cadenas de valor, factores en la financiación, reordenación hacia vehículos eléctricos, etc.). Pero es evidente que la debilidad económica está ahí, es estructural y, tal y como hemos visto con los indicadores adelantados, se está agravando en los últimos meses.

Esta semana hemos visto informes de la OCDE y del FMI que dan a la economía española más resistencia de la inicialmente estimada, por eso mejoran las perspectivas para 2022 y empeoran las de 2023. Personalmente, por el contrario, sigo pensando que el cuarto trimestre del año va a ser duro, que vamos a registrar el primer dato de crecimiento trimestral negativo de PIB, y que la recesión comenzará en el primer trimestre de 2023 y seguirá a lo largo del año.

Aunque, hemos de insistir: Será una recesión moderada, saludable y gestionable. No hay ninguna razón para pensar que vamos a entrar en pánico, aunque sí advertencias provenientes de los mercados financieros acerca de lo que está por venir.

La vida sigue igual, y España continúa con la política económica equivocada. La aprobación de los presupuestos, de una nueva colección de impuestos y de una artillería de inseguridad jurídica la pagaremos durante décadas. Incluso aunque los peores augurios de una nueva crisis económica no se hagan realidad.