Mucho se está escribiendo sobre la dureza del otoño que viene. En esta columna ya hemos explicado porqué no podemos esperar una suspensión de pagos inminente, pero es importante hacer una pequeña labor de análisis para no dejarse llevar por el pánico, pero tampoco pensar que esto va a pasar pronto.

España está a las puertas de una recesión. Llevamos muchos meses hablando de cifras coherentes con un fin de ciclo y lo que tenemos por delante es lo normal en economía: la recesión. España lleva todo este año en estanflación y no hay ningún indicador que nos haga presagiar un repunte de la actividad económica. La pregunta es: ¿Cuándo vamos a entrar formalmente en recesión?

Desde el punto de vista técnico, una recesión se produce cuando el PIB se contrae en términos trimestrales durante 2 trimestres consecutivos. Estados Unidos ya está en esta situación, Francia la ha evitado por poco, y Alemania ha registrado un tibio 0% de crecimiento trimestral en el segundo trimestre de 2022.

La sorpresa positiva para este segundo trimestre en Europa hemos sido España e Italia, ambos países muy dependientes del turismo que, en efecto, está tirando con fuerza. Ahora bien, no es el turismo prepandemia. Algunas pistas:

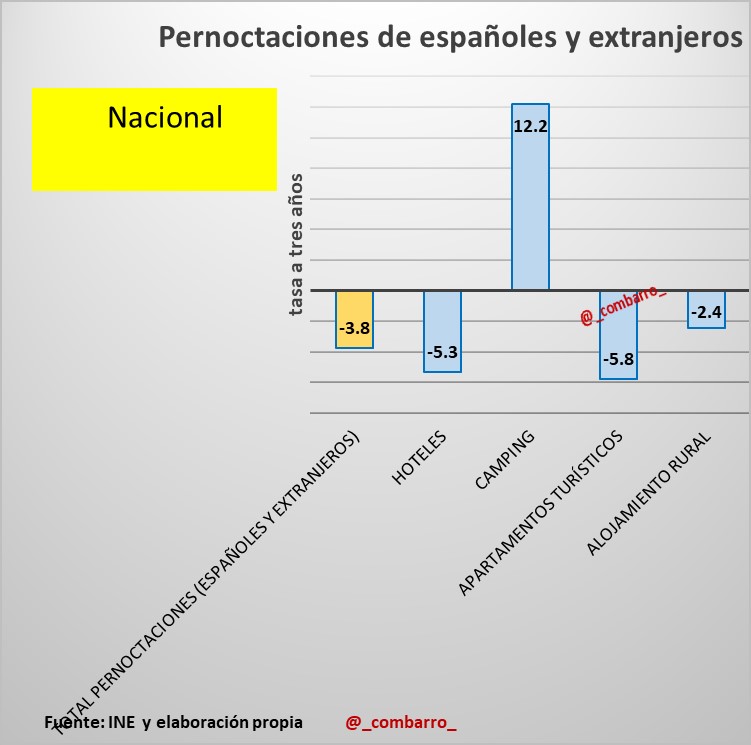

- El número de turistas está muy cercano a los valores prepandemia (turismo nacional crece un 9,5% con respecto a 2019 y el internacional cae un 11%).

- Sin embargo, los turistas están pernoctando en camping, en lugar de en hoteles o apartamentos. Tanto es así que las pernoctaciones en camping crecen un 12% con respecto a hace 3 años, mientras que el resto de alojamientos no han recuperado los niveles prepandemia.

- Lo que cabe esperar, por lo tanto, es un menor gasto turístico (descontando el efecto de la inflación, es decir, en términos de volumen) y una menor aportación definitiva al PIB por parte de este sector.

Debemos recordar que el dato de PIB que conocemos es el adelantado, es decir, con algunos indicadores estimados por el INE. Con este cambio tan drástico en el patrón turístico, no es descartable una revisión a la baja, veremos en qué magnitud.

El dato del tercer trimestre va a ser débil por varias razones:

- Los indicadores adelantados del sector manufacturero ya registran cifras compatibles con una reducción de actividad.

- El mercado de trabajo da claros síntomas de agotamiento, y veremos qué pasa con los fijos discontinuos en septiembre.

- Y la inflación se está comiendo el ahorro de los hogares: El índice de comercio minorista a precios constantes ya está estancado (+0,2% interanual), la cifra de negocios del sector servicios registra un dato negativo en términos mensuales en 2 de los últimos 6 meses, y otros indicadores coyunturales (consumo de luz, matriculación de vehículos, etc.) directamente nunca se recuperaron de la crisis del Covid19.

Por lo tanto, caben dos opciones: 1) O la revisión a la baja en el segundo trimestre es muy acusada, y en el tercero podemos salvar una cifra muy débil (en torno al 0,5% de crecimiento trimestral para el PIB) por puro efecto rebote; ó 2) Mantienen el crecimiento del segundo trimestre, y en el tercero casi con total seguridad tengamos el primer dato de PIB negativo.

Creo que la situación real de la economía española está más cercano al escenario 1. Es decir, debemos esperar una revisión a la baja del dato de crecimiento del segundo trimestre, un dato del tercer trimestre cercano al 0% pero en positivo, y el primer dato de descenso del PIB en el último trimestre. La entrada en recesión técnica, por lo tanto, se produciría en el primer trimestre de 2023.

Este siempre ha sido mi escenario base, incluso antes de la crisis de Ucrania (lean), y con los datos con los que contamos a día de hoy no hay ninguna evidencia para cambiar de opinión.

Y, ¿qué hay de la inflación? Aquí es donde entramos en una de las grandes incógnitas. Hay tantas razones para pensar que va a seguir subiendo como para ponerse en un escenario de estabilización.

Por una parte, los costes energéticos se siguen disparando en toda Europa, y España no es ajena a ello. Es difícil ver un escenario sin un incremento de la inflación vía importaciones.

Por otra, algunos de los indicadores adelantados para medir la evolución de los precios muestran síntomas de estabilización en las grandes economías de occidente. Algunos ejemplos:

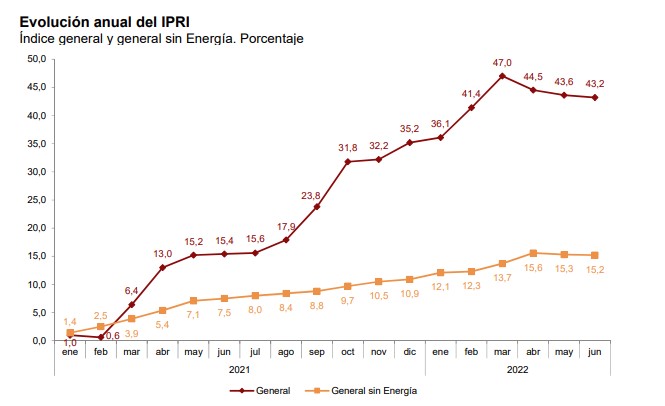

- Por un lado, los precios industriales de importación lleva estable en torno al 30% desde marzo.

- Y, por otro, los precios industriales también llevan 4 meses con una evolución estable en torno al 43%.

Además, el petróleo y otras muchas materias primas (cobre, aluminio, etc.) evolucionan a la baja como consecuencia del frenazo en la actividad económica a nivel global. El tirón esperado de China, sencillamente, no se está produciendo.

¿Significa lo anterior que hay alguna razón para pensar que la inflación va a cambiar de tendencia? ¿Los precios van a bajar? Rotundamente, no. Los valores que indican una estabilización están en niveles inaceptablemente altos, y las empresas aún tienen que trasladar su incremento de costes al producto final, porque en este momento están absorbiendo buena parte de los efectos inflacionistas vía incremento de costes.

Yo creo que la inflación se va a moderar/estabilizar, aunque en niveles inaceptablemente altos. En mi opinión, es difícil ver valores por debajo del 10% en lo que queda de año.

Y, por último, en un análisis para el otoño no podemos obviar lo más importante: La explosión de la basura que hemos venido acumulando durante años debajo de la alfombra.

Por supuesto que vamos a ver un repunte importante de la morosidad empresarial, e incluso de las quiebras, como consecuencia directa del fin de las moratorias ICO.

También creo que veremos un repunte de la prima de riesgo.

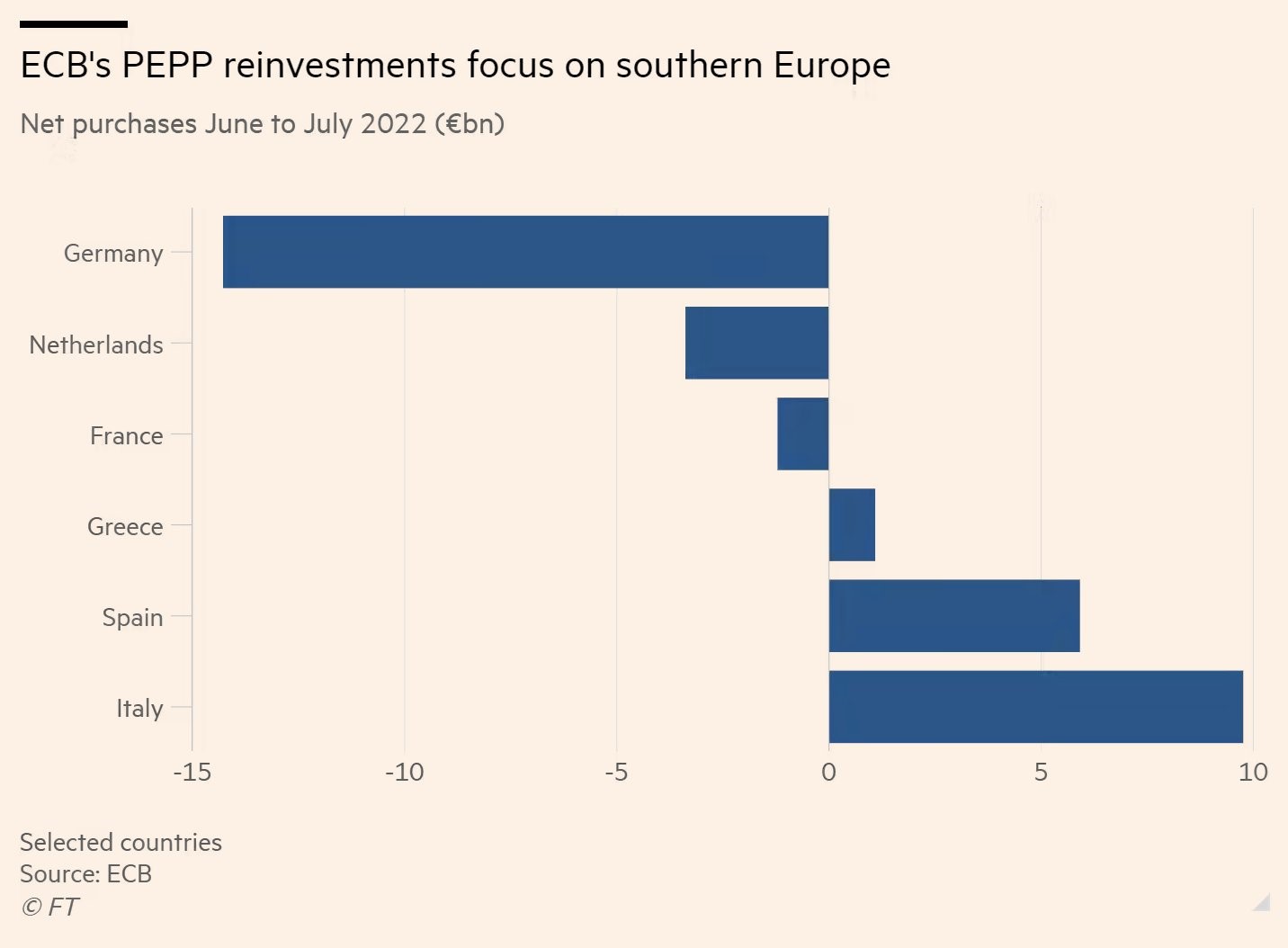

Y seguiremos viendo cómo suben los tipos de interés y cómo cada vez exigen más a nuestro Tesoro para comprarnos deuda. En el verano el BCE ha dejado de comprar a los países del centro-europa para comprar, fundamentalmente, a España e Italia, pero eso no va a durar para siempre y, de hecho, se irá reduciendo en los próximos meses.

Ahora bien, ¿significa esto que España está en una situación peor que, pongamos, a principios de año? Radicalmente no. No ha habido ningún cambio externo ni interno que justifique una visión más negativa de nuestra economía.

Sencillamente, los problemas estaban escondidos/maquillados por políticas públicas y la fiesta se ha acabado. España debería haber tenido una prima de riesgo de unos 150 puntos básicos desde que comenzó la recuperación del Covid19, los préstamos consecuencia de la incapacidad política de gestionar el Covid deberían haber sido devueltos (o no) a mediados del año pasado, y los tipos de interés deberían llevar subiendo desde 2018.

Que en otoño vayamos a ver los nefastos resultados de las nefastas políticas que venimos aplicando desde hace meses no es que la economía esté peor. Es, sencillamente, que somos más conscientes de ello. Nada más y nada menos.

En definitiva, nos espera un otoño caliente, pero "soportable", desde el punto de vista macroeconómica. Quizás sea más duro desde el punto de vista social.

Ahora bien, hay que dejar una cosa clara: Este es el escenario base, con dos riesgos a la baja:

El primero es un shock financiero que haga explotar la mayor burbuja de la historia, en cuyo caso la situación podría empeorar de una forma repentina y llevar a España a una situación similar a la de 2012 en cuestión de meses. Debemos recordar que Italia es un país muy vulnerable y tiene elecciones en septiembre.

Y el segundo es que la crisis energética en Europa se traslade de forma más agresiva a los precios, con los correspondientes efectos sobre la inflación, la capacidad adquisitiva de familias y empresas y la convivencia social.

2023 va a ser un año negativo para las economías occidentales. Me preocupa mucho más lo que podamos ver en verano del año que viene que lo que nos espera en otoño. Veremos cuál es la magnitud de lo que tenemos por delante y, sobre todo, cómo se sitúa España en este escenario.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.