En esta columna hemos venido advirtiendo de cómo la debilidad económica se ha traducido en un sector construcción en grave crisis. Primero fue China (recuerden la crisis de Evergrande), luego Estados Unidos (lean) y ahora, como consecuencia de la estanflación, la situación del sector de la construcción en Europa está empeorando notablemente.

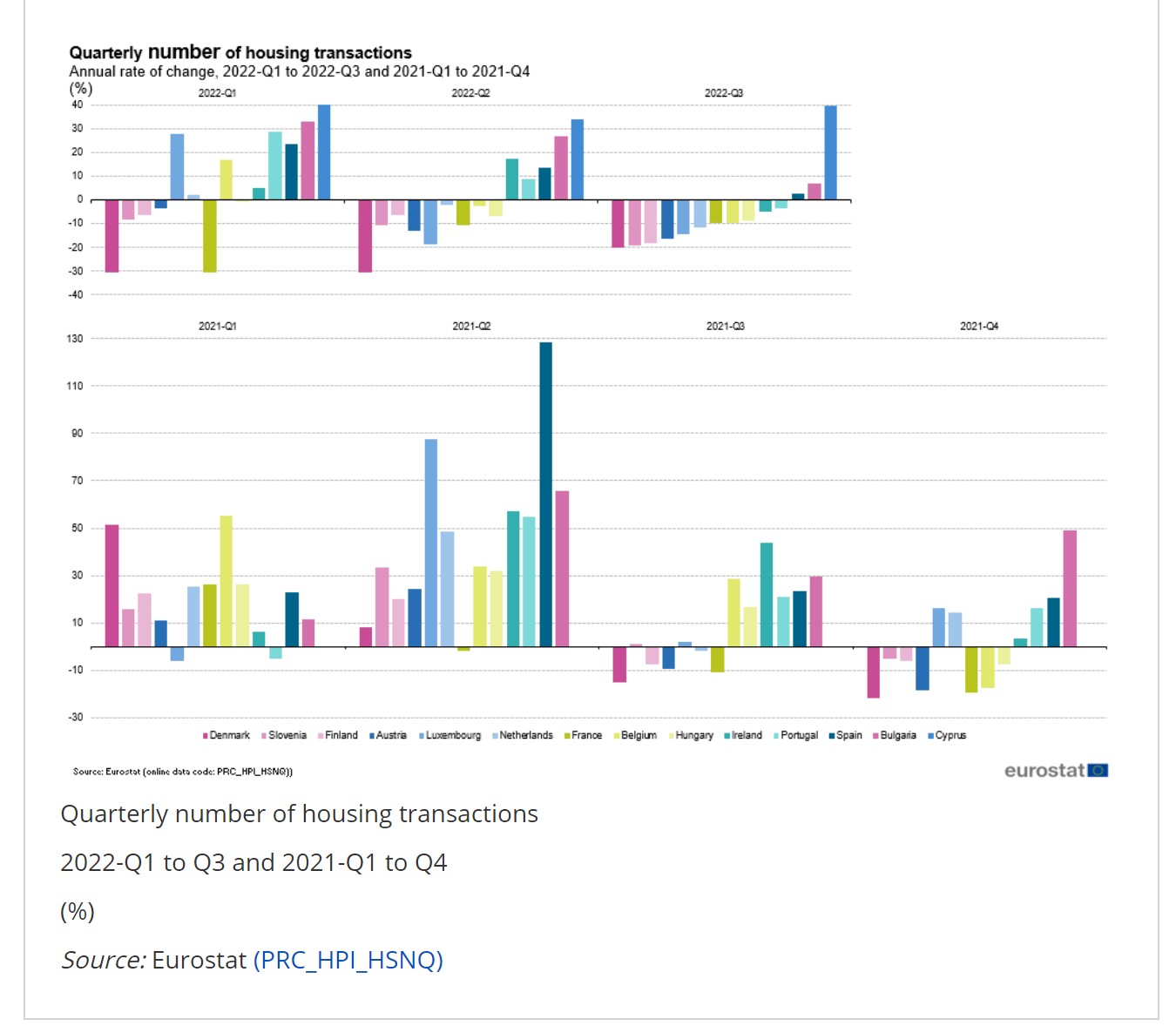

Comencemos por la parte de la demanda: En el tercer trimestre de 2022, según Eurostat, en 11 de los 14 Estados Miembros cubiertos por esta organización, las transacciones de vivienda se han reducido con respecto al mismo periodo de 2021.

Tras esta situación, solamente hay tres opciones:

- Que el poder adquisitivo de las familias europeas esté disminuyendo y, con él, la capacidad de adquirir una demanda.

- Que las condiciones de crédito estén empeorando y, con ellas, la facilidad para conceder una hipoteca.

- Una mezcla de las dos anteriores.

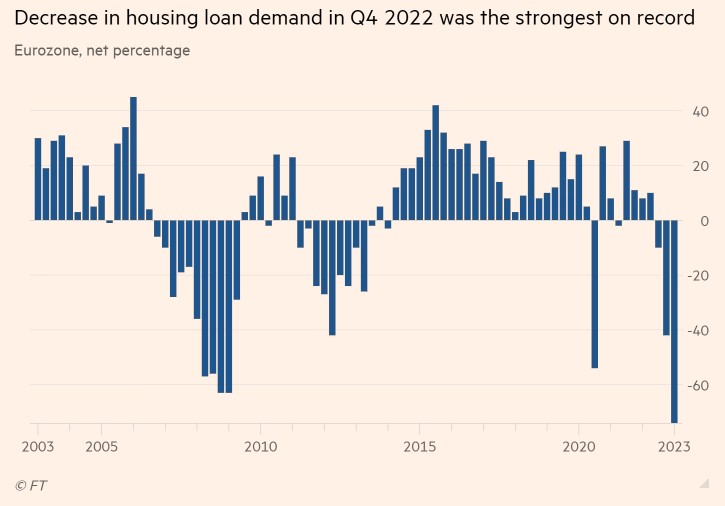

Los datos con los que contamos en este momento indican que la opción más cercana a la realidad es la tercera. Hay un componente nada relevante de demanda vía pérdida de poder adquisitivo y confianza en mínimos históricos, pero otro cuya magnitud es histórica en términos de reducción del volumen de crédito concedido para las hipotecas.

Concretamente, en el cuarto trimestre de 2022 la reducción del crédito hipotecario ascendió al 70% con respecto al mismo período de 2021. ¿Una caída consecuencia de un gran máximo? No lo parece. En la UE tan sólo se concedieron 5.000 millones de euros con esta finalidad.

En definitiva, el empeoramiento del estrés financiero en la Eurozona que ya analizábamos la semana pasada (lean) ya está teniendo efectos sobre el crédito inyectado en la economía europea.

Pero, ¿qué hay de la oferta?

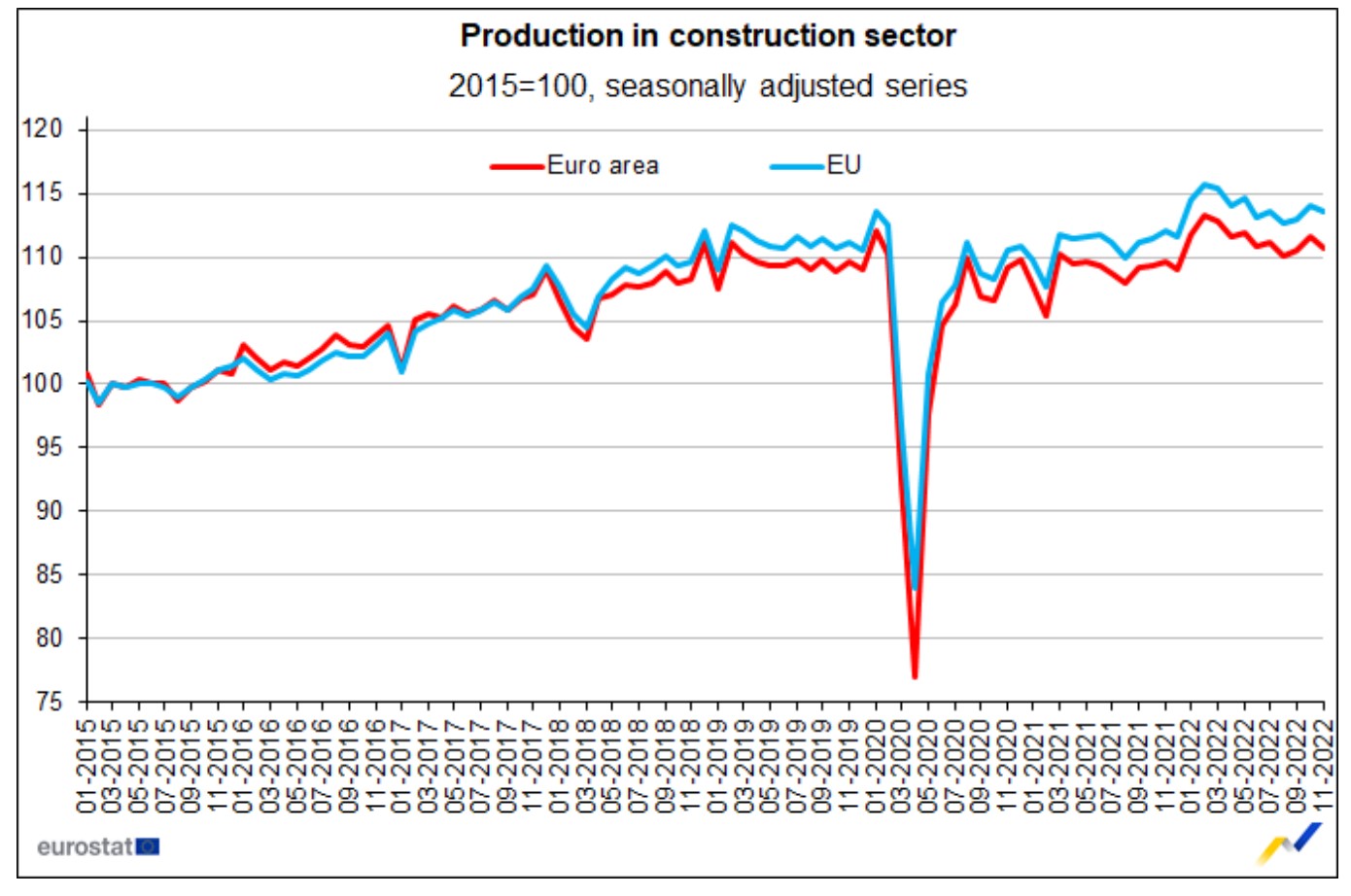

La producción del sector construcción, según Eurostat, ha retrocedido en los últimos meses y se encuentra en niveles pre-pandemia. La tendencia desde noviembre del año pasado a la baja es evidente. Tanto es así que ya lleva 2 trimestres consecutivos con tasa interanual negativa y 3 de los últimos 6 meses con tasa mensual negativa.

Las estadísticas de licencias urbanísticas también muestran la cifra más baja del último año en el mes de octubre, por lo que todo parece indicar que la parte de obra nueva muestra una clara debilidad, acorde con la falta de demanda que hemos analizado anteriormente.

La gran pregunta es: ¿Este superficial análisis nos dice algo? El sector constructor siempre ha sido cíclico y, por lo tanto, un excelente indicador adelantado de hacia dónde va a ir la economía. Sin embargo, tanto en el caso de China como en Estados Unidos las experiencias anteriores no han tenido concordancia con lo que venimos viendo en los últimos meses.

La razón es el excesivo intervencionismo monetario por parte de los bancos centrales y esa existencia de demanda artificial de bienes inmobiliarios (activo refugio, recuerden), que ha distorsionado la demanda y disparado los precios en prácticamente todo el mundo.

Personalmente, me preocupa más la situación en los mercados crediticios que el efecto sobre el empleo o sobre el resto de la economía que pueda tener este ajuste en el sector de la construcción. Ningún país de la Eurozona muestra indicadores tan siquiera similares a los de la burbuja de 2008 y, salvo algún caso concreto, tampoco ajustes de gran envergadura.

España: señales de fin de ciclo

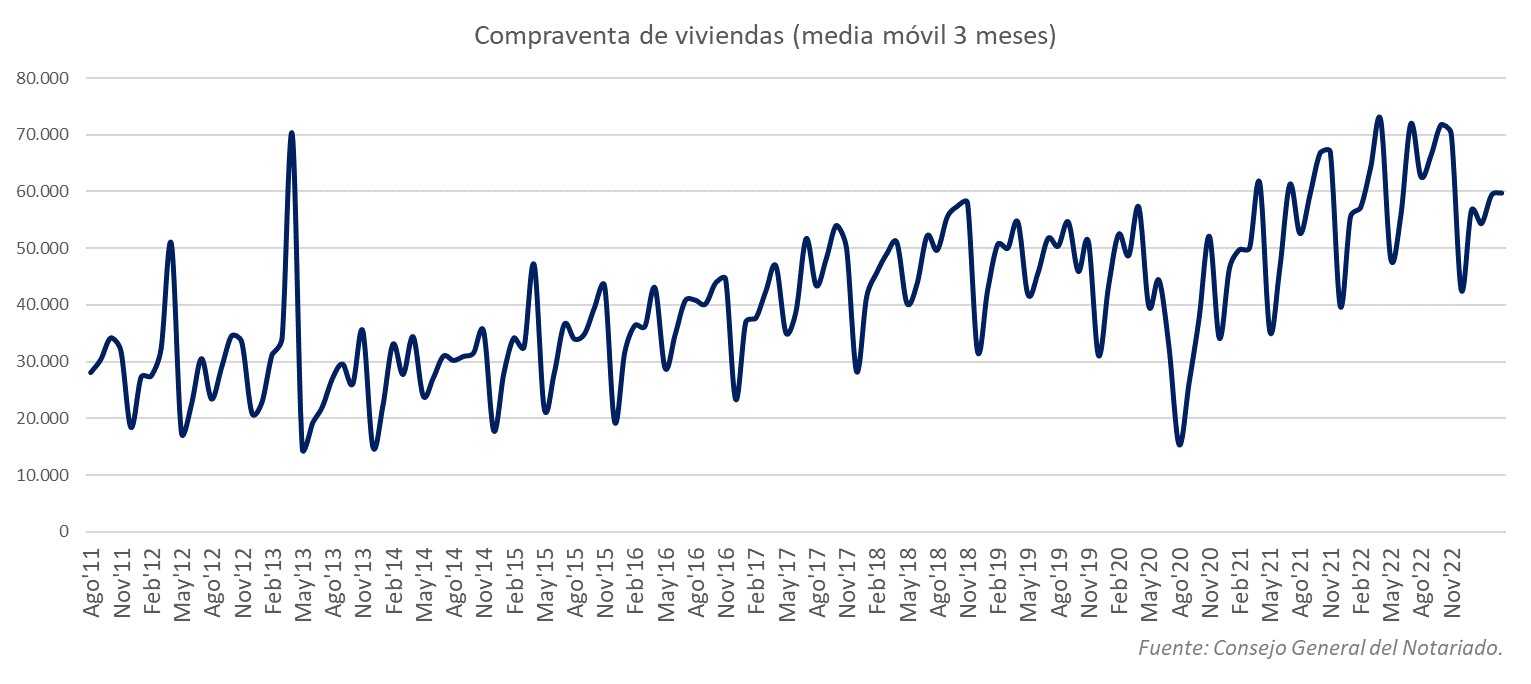

España ha sido uno de los últimos países en sufrir este retroceso, pero ya estamos viendo claras señales de debilidad. Esta semana el Consejo General del Notariado ha hecho públicos los datos de compraventa de vivienda y de hipotecas concedidas y las noticias son ciertamente negativas:

- La Compraventa de viviendas en España se ha desplomado un 17,8% interanual en diciembre. La mayor caída desde la crisis del Covid19 (2020) y una cifra no vista desde 2012.

- Las hipotecas también se han desplomado un 22%.

¿Caso aislado? Difícilmente. En la siguiente gráfica reflejo la media a 3 meses de la compraventa de viviendas y el cambio de tendencia a la baja desde octubre es evidente.

¿Es esto motivo de preocupación? No por el momento. Los datos hablan de un proceso de ajuste que puede parecer de una magnitud elevada pero no lo es. Ahora bien, si esta tendencia continúa será difícil evitar una pérdida de riqueza vía pérdida de valor patrimonial de familias españolas, con el efecto consiguiente sobre su solvencia y capacidad de endeudamiento y/o repago de créditos.

La estanflación sigue su curso. En España y en Europa. A pesar de la reapertura de China, continuamos sin ver un motor de crecimiento sólido.