Semana clave para el devenir de bancos centrales, mercados financieros y ahorradores en este 2023. La Reserva Federal (FED) ha subido 25 puntos básicos los tipos de interés hasta el 4,5%-4,75%, mientras que el Banco Central Europeo (BCE) lo hace en medio punto hasta el 3%.

Ambos son movimientos relevantes, pues sitúan el precio del dinero en niveles no vistos desde 2007, pero sobre todo porque reflejan la preocupación que mantienen los bancos centrales en torno a una inflación que cada vez tiene un componente más estructural.

Esta situación podría parecer análoga a ambos lados del Atlántico, pero las diferencias son sustanciales y es importante tenerlas en cuenta a la hora de abordar lo que nos depara el futuro.

EEUU: la demanda interna es una olla a presión

La evolución de la economía estadounidense durante los últimos meses del año ha sido más débil de lo esperado. Esto no significa que sea negativa, pero sí más débil. La recesión de resultados empresariales es un escenario cada vez más probable de cara a 2023, y eso podría tener un impacto relevante sobre la solvencia empresarial en el medio plazo.

El mercado de trabajo, por su parte, permanece fuerte, con cifras mejores de las esperadas, aunque el empleo aún no ha recuperado niveles prepandemia.

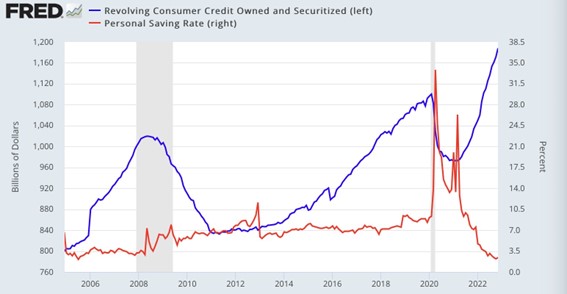

La principal preocupación en relación con la economía estadounidense es el endeudamiento de sus empresas… y de sus hogares. La razón es muy sencilla: La pérdida de poder adquisitivo como consecuencia de la inflación está provocando que la tasa de ahorro esté en mínimos históricos mientras que los créditos al consumo estén creciendo a una tasa exponencial y estén en máximos.

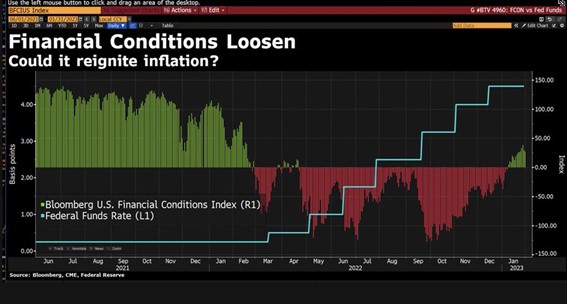

Por el momento, ni la tasa de morosidad ni el estrés financiero muestran síntomas de preocupación. Es más, las condiciones de financiación están mejorando ligeramente, incluso en un contexto en el que la FED ya ha retirado medio billón de dólares de la economía a través de la reducción de su balance.

Veremos si los resultados empresariales dan la vuelta a la situación y provocan una pérdida de confianza. Por el momento, la situación del gigante norteamericano es de estanflación y clara debilidad en la demanda interna, pero lejos de vislumbrar riesgo elevada de forma inminente.

Es previsible, por lo tanto, que la FED continúe subiendo tipos, aunque a menor ritmo (como, de hecho, ya está haciendo), y lo más relevante para este año será la reducción del tamaño de su balance, que sí que es previsible que se acelere en los próximos meses.

Europa: no se salva de la estanflación

Los últimos meses han sido de sorpresa positiva para Europa gracias a la evolución del precio de las materias primas, pero esto no aleja el fantasma de la recesión. Tanto es así que Alemania ha revisado a la baja su primera estimación de PIB hasta situarla en el -0,2% trimestral, y no podemos descartar nuevas rebajas en otros países para los próximos meses.

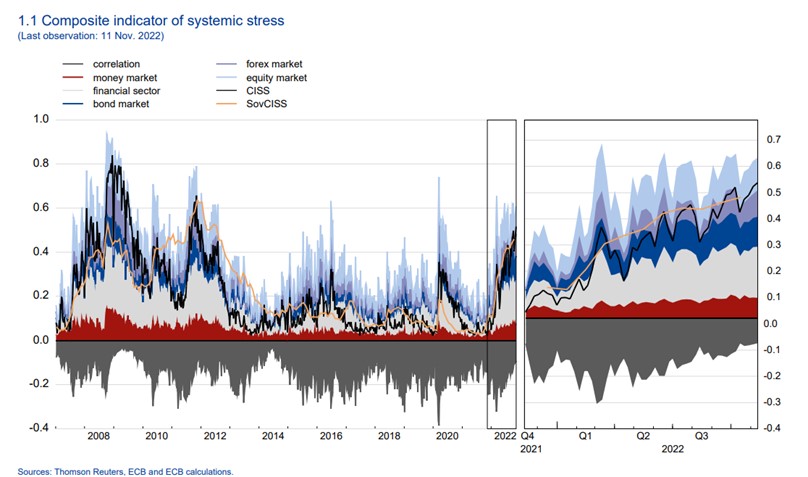

Esta situación se produce con una inflación superior al 8% (frente al 6,5% de Estados Unidos) y con una diferencia fundamental: El estrés financiero en el Viejo Continente se está incrementando a pasos agigantados: Ya está en niveles de 2012 y creciendo a un ritmo considerable.

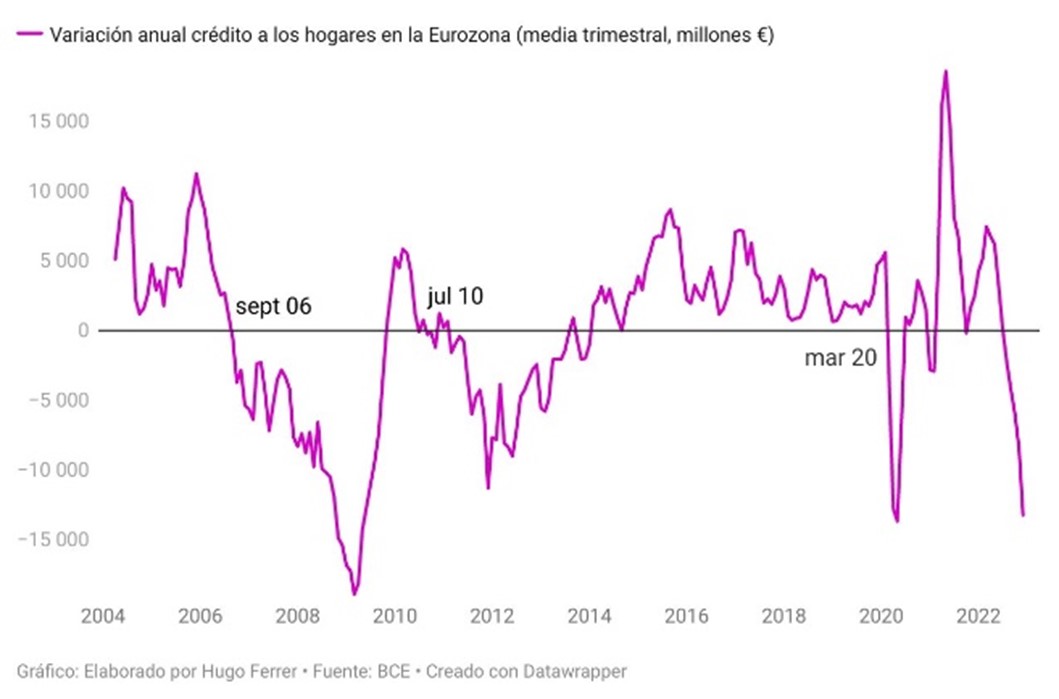

Tanto es así que el crédito hipotecario se ha desplomado a mínimos históricos (tan sólo 5.000 millones de dólares en diciembre) y la variación interanual del crédito concedido a hogares está cayendo a un ritmo similar al de 2020, en lo peor de la crisis del Covid19.

El BCE hace ahora lo que no ha hecho antes

Cabe preguntarse, a la vista de los datos anteriores, por qué el BCE ha sido aparentemente más agresivo de la FED. Lo cual tiene una respuesta muy sencilla: Está haciendo lo que no ha hecho durante el año pasado. Tal y como venimos advirtiendo en esta columna, el BCE va por detrás de la curva y, además, no comunica ningún plan concreto (algo que sí hace la FED). Por eso la inflación es notablemente más alta que en Estados Unidos, aunque pensamos que en el medio y largo plazo tenderán a converger en niveles moderados.

Creo que la debilidad económica, junto con un evidente empeoramiento de las condiciones de crédito llevarán a que el BCE también afloje el ritmo de incremento en los tipos de interés y, de hecho, el Euríbor ha permanecido estable después de la subida del jueves.

Lo que no va a variar es la reducción del balance, que será de 15.000 millones de euros mensuales desde el segundo semestre del año. Una decisión que está lejos del ritmo de aumento durante los últimos meses, pero no deja de ser un primer paso.

En resumen: Lo previsible es que el 2023 sea un año pivote. El crecimiento del PIB tocará mínimos, aunque es difícil pensar en tasas de crecimiento notables para años siguientes; y la inflación también se estabilizará, por lo que las subidas de tipos también podrían tocar techo.

Todo lo anterior, siempre que la situación financiera lo permita. Por el momento, el déficit y el endeudamiento tanto en Estados Unidos como en Europa siguen siendo tónica habitual, y eso no es positivo ni para la productividad, ni para las finanzas públicas.