El Congreso de los Diputados acogió recientemente una interesante jornada sobre la cadena alimentaria organizada por el grupo parlamentario popular. Una de las intervenciones más destacadas del acto fue la de José Antonio Latre, socio de la consultora EY encargado del sector de retail y consumo, quien se refirió al problema de la inflación y la cesta de la compra y tumbó muchos de los mitos que se están propagando sobre los márgenes de los supermercados.

Lo primero que destacó el ponente es que la inflación empezó a subir en verano de 2021, un semestre antes del estallido de la guerra en Ucrania. El pico de la subida de precios se habría dado el pasado verano, en julio de 2022, cuando el IPC alcanzó el 10,8%. Sin embargo, el IPC alimentario ha seguido aumentando y, llegado enero de 2023, seguía en el 15,4%.

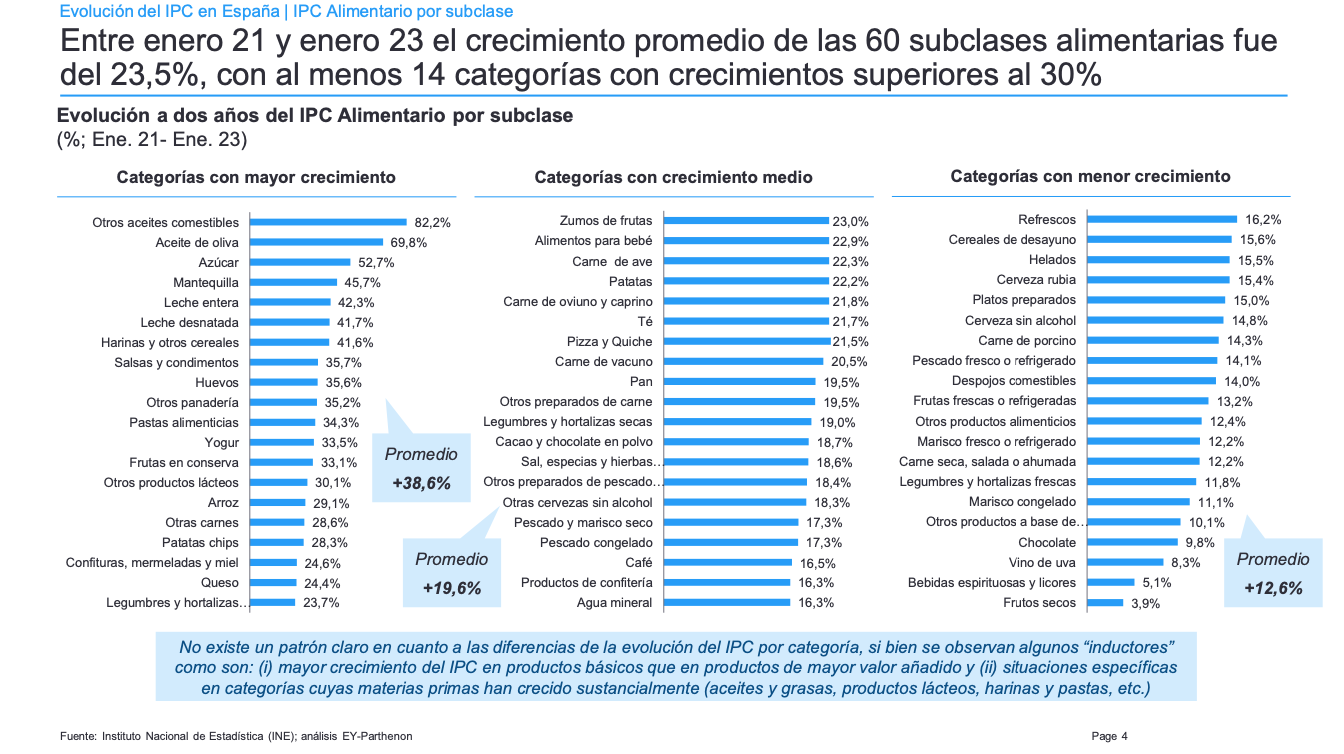

Si se analizan los datos en términos acumulados y se comparan los precios de enero de 2021 con los de enero de 2023, vemos que el crecimiento acumulado en el precio de las sesenta categorías de alimentos analizadas por el EY ascendió, en promedio, al 23,5%. Eso sí: en catorce de las sesenta subclases alimentarias, el encarecimiento observado de 2021 a 2023 habría sido superior al 30%.

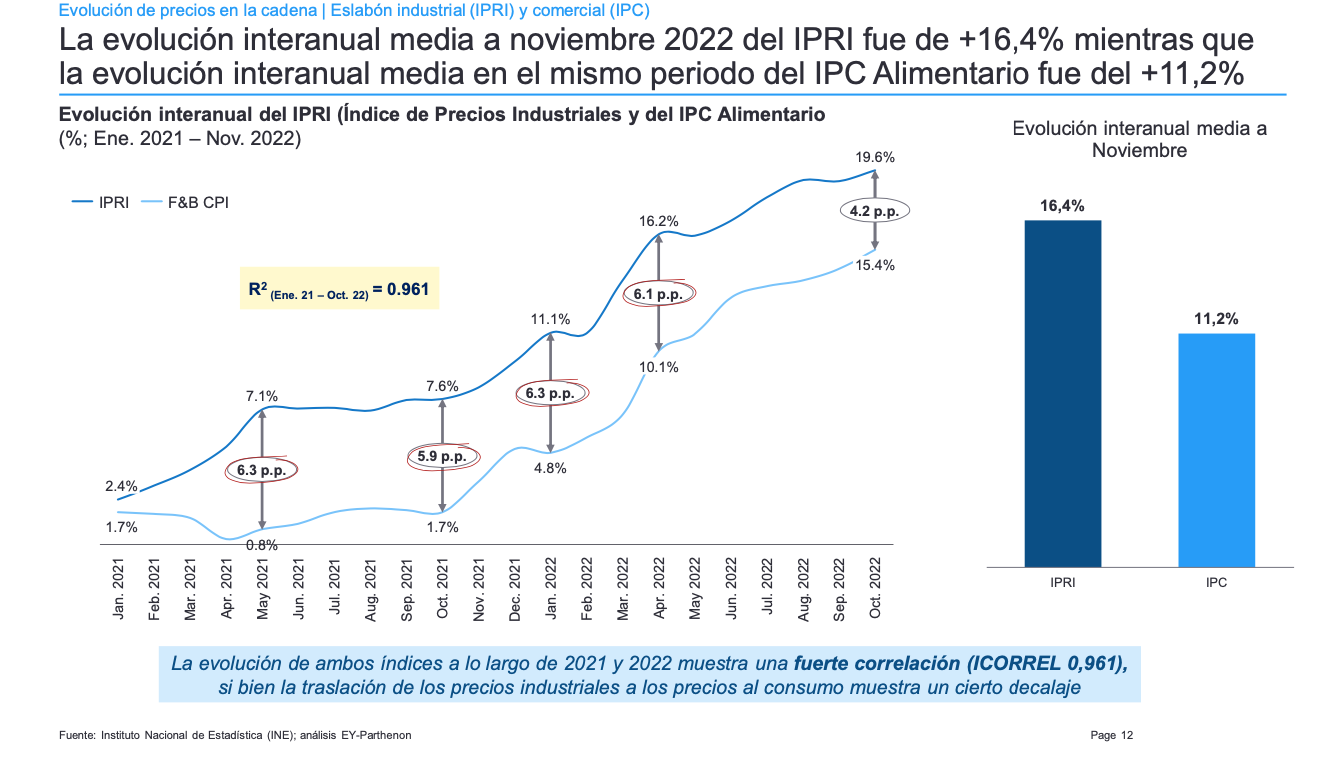

Entrando a evaluar a fondo el desempeño de los precios, encontramos que la evolución del IPC alimentario durante el último año ha sido cinco puntos inferior al aumento de los precios industriales abonados por las empresas distribuidoras a los productores de alimentos. Así, mientras que los supermercados soportan un encarecimiento del 16,4%, los consumidores sufren una subida de precio del 11,2%.

Además, la medida en que las cadenas de supermercados han asumido parte importante del encarecimiento de sus insumos ha sido relativamente homogénea. Así, la subida sería del 16,2% en Mercadona, 15,2% en Día, 15,1% en Consum, 14% en Eroski, 13% en Gadis, Carrefour, Froiz y El Corte Inglés, 12% en Alcampo y Ahorra Más, etc. Por lo tanto, todos los grandes grupos distribuidores han aumentado sus precios por debajo del encarecimiento observado en sus compras a proveedores.

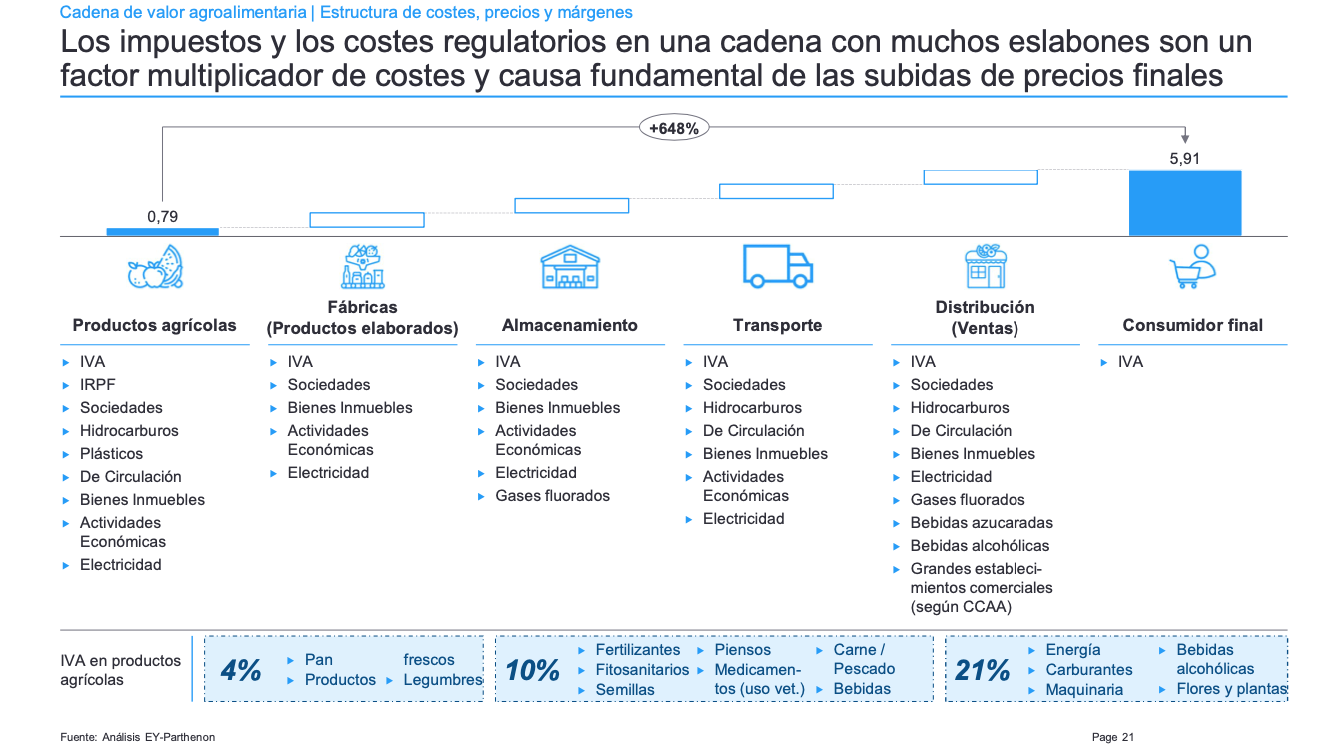

Pero lo más interesante de la ponencia del socio de EY es lo referido a la incidencia de los impuestos y los costes regulatorios en la cadena alimentaria. El siguiente grafismo resume la incidencia de numerosos impuestos en los distintos agentes que intervienen en el proceso: productores agrícolas, fábricas de productos elaborados, empresas de almacenamiento, compañías de transporte, supermercados distribuidores y compras finales por parte de los consumidores. Libre Mercado aborda esta cuestión con más detalle aquí.

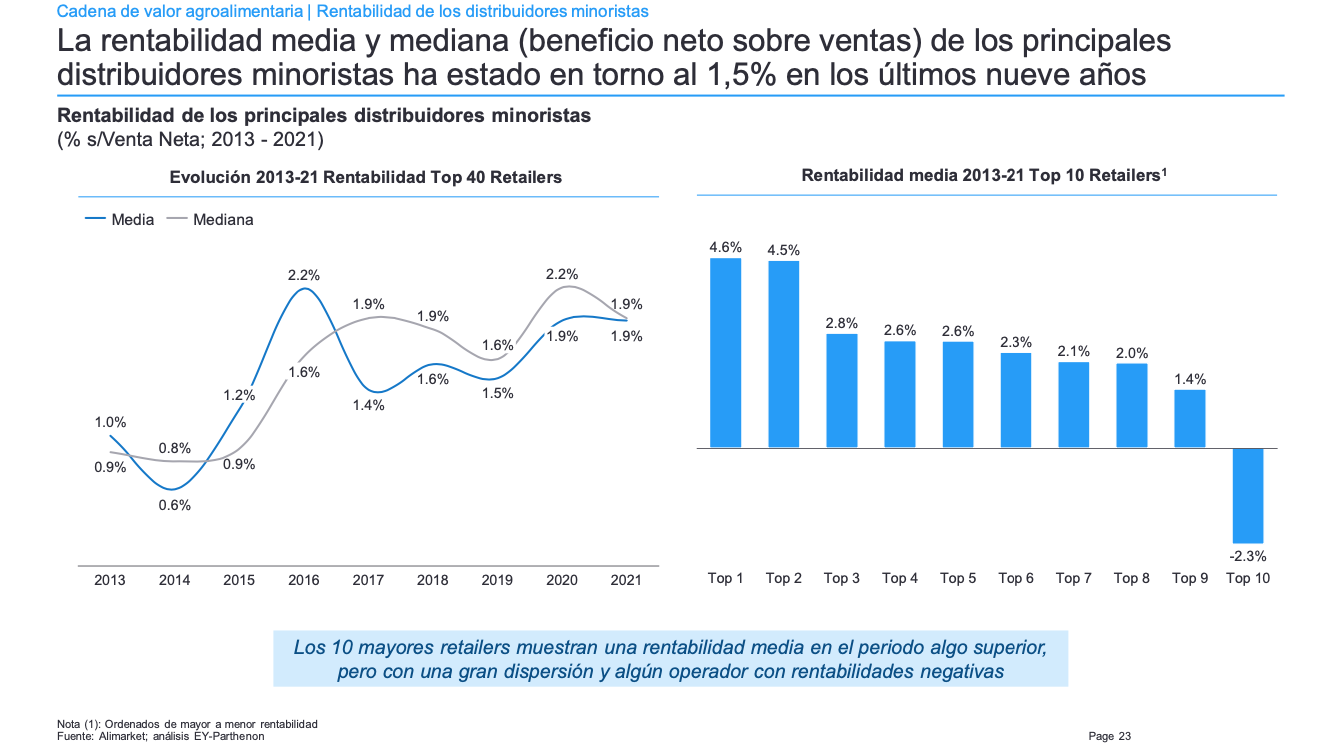

Todas estas circunstancias explican los estrechos márgenes de negocio de los supermercados, que se han situado en torno al 1,5% a lo largo de los últimos nueve años. Dicho de otro modo: para que las empresas distribuidoras ganen 1,5 millones de euros, deben cerrar ventas por valor de 100 millones de euros.

De hecho, si analizamos los resultados de las diez principales cadenas vemos que, en el caso de la que obtiene un mejor desempeño, sus ganancias apenas llegan al 4,6% de la facturación anual. No se sostiene, pues, el relato del gobierno y de la izquierda política y mediática, que insiste en dibujar un escenario apocalíptico en el que los supermercados engordan sus márgenes a costa de los consumidores y los proveedores. Nada más lejos de la realidad. Las cifras ponen de manifiesto la compleja situación del sector y desmontan por completo este relato.