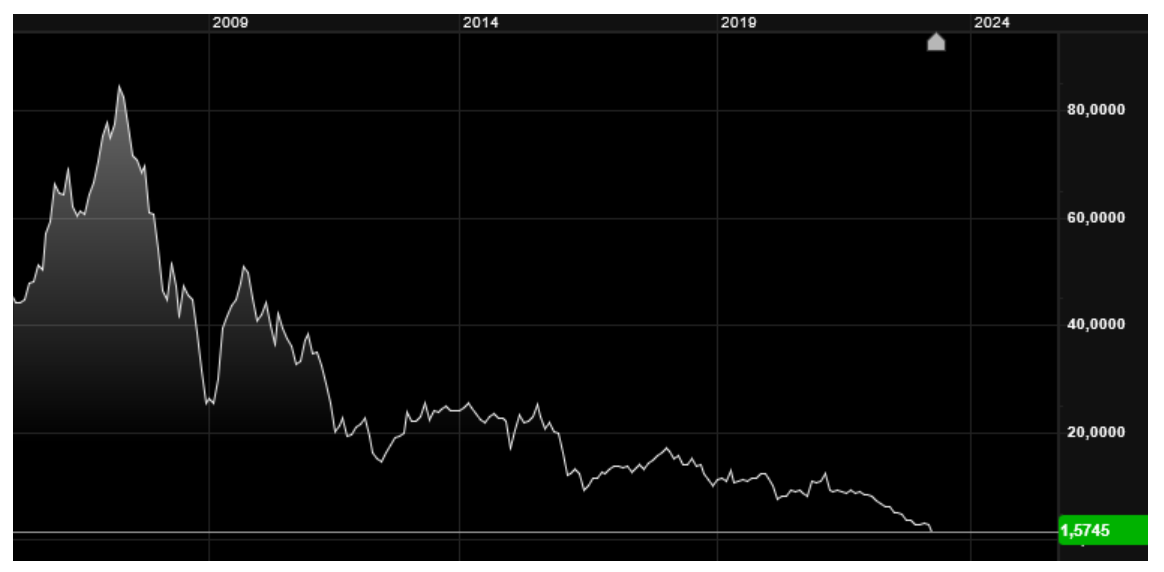

Nada más visual que este gráfico de largo plazo de la cotización del banco Credit Suisse en la bolsa suiza, para entender que los problemas de este banco no surgen a raíz de la crisis del SVB estadounidense.

Pero sin duda, en los mercados financieros todo está relacionado y el momento, este miércoles, en el que el principal accionista del CS, el Banco Nacional Saudí, decidió hacer público que no ampliaría su capital invertido en el banco suizo no podía haber sido peor elegido. El presidente del banco saudí dio un buen argumento "Actualmente poseemos un 9,8% del banco y si vamos por encima del 10% aplicarían nuevas reglas tanto del regulador árabe, del regulador europeo o del regulador suizo y no estamos inclinados a entrar en un nuevo régimen regulatorio", pero el dinero es muy cobarde y tras esas declaraciones las acciones del CS de desplomaron (hasta un 30% en la sesión) a nuevos mínimos históricos, contagiando al resto de entidades financieras mundiales, y especialmente a las europeas, que estaban recuperándose de las fuertes caídas bursátiles del lunes.

¿Cuál es el problema del Credit Suisse, uno de los bancos más grandes de uno de los países más ricos y considerado el más seguro para los negocios, del mundo, con una divisa que compite con el oro por ser el valor refugio por excelencia?

Como se puede apreciar en el gráfico es evidente que nunca se llegó a recuperar de la crisis financiera de 2008, algo muy común en la mayoría de entidades financieras, especialmente las no estadounidenses. Pero los problemas más recientes vienen de marzo de 2021, cuando los hedge funds Greensill Capital y Archegos Capital Management colapsan, exponiendo al Credit Suisse a pérdidas de varios miles de millones de dólares. Es decir, es un error de invertir mal. Por supuesto es culpa de los gestores que había en ese momento pero, como en el caso del SVB y de otros muchos bancos, el responsable primero es el incentivo erróneo del banco central que, por colocar los tipos de interés tan artificialmente bajos (hasta septiembre de 2022 el SNB o banco central suizo tuvo durante siete años los tipos de interés en negativo) e inundar el sistema de liquidez, llevaron a que, para esquivar las pérdidas, las entidades financieras optaran por invertir buscando desesperadamente rentabilidad. Si el estadounidense SVB se equivocó colocando el dinero de sus depositantes en bonos de largo plazo y luego no pudo asumir las pérdidas al tenerlos que vender cuando los clientes reclamaron su dinero, en CS se equivocaron aumentando el riesgo sin estar lo bastante bien capitalizados.

Además, hay un reguero de noticias que van desacreditando al banco los últimos años: en octubre de 2021 le multan con 475 millones de dólares por un escándalo de corrupción en Mozambique, en enero de 2022 su presidente renuncia al acudir a un torneo de tenis cuando debería haber estado cumpliendo el confinamiento decretado por las autoridades, en febrero de 2022 se filtran detalles de 18.000 cuentas de clientes y en junio del año pasado se convierte en el primer banco suizo en ser condenado penalmente por permitir el lavado de dinero a una red de narcotraficantes búlgaros.

Esto puede no parecer importante pero erosiona la credibilidad del banco y cualquier entidad financiera necesita de la confianza de sus clientes para poder sobrevivir. Todos somos conscientes que ningún banco podría aguantar si todos los clientes decidimos sacar el dinero a la vez, y por eso se intenta por todos los medios frenar los episodios de pánico bancario y para ello la confianza es invaluable. Credit Suisse lleva años perdiendo credibilidad y en octubre del año pasado su escasa capitalización condujo a rumores de intervención por parte del estado suizo. Se esquivó porque, además de recortar 9.000 empleos para reducir costes, se inyectaron 4.000 millones de euros (1.500 del citado banco saudí). Resultaron insuficientes para cubrir las multimillonarias pérdidas de 2022 de ¡7.381 millones de euros! Y, sobre todo, para evitar hacer coincidir su mala situación con los problemas bancarios acaecidos a finales de la semana pasada en Estados Unidos.

CS está considerado de riesgo sistémico, "demasiado grande para caer", y es cierto que -como ha pasado con el SVB- es casi seguro que Suiza no dejará sin dinero a ningún depositante caso de que el banco colapse pero claro, los accionistas y bonistas, también como con el SVB, no tienen por qué ser cubiertos por nadie. De ahí que no es que haya colas de europeos sacando dinero del banco (al menos no por ahora), pero sí muchos que se han decidido por vender sus acciones.

Y por supuesto no hablamos sólo de minoritarios, sino de grandes fondos, de accionistas de referencia etc. En unos días se ha pasado de "hay que comprar acciones de bancos que la subida de tipos hace que ganen mucho dinero" a "hay que vender acciones de bancos que las subidas de tipos les originan enormes pérdidas en su cartera de renta fija" (por cierto, algo que ya advertimos aquí ), de vivir máximos históricos en la bolsa de Londres, o incluso del Ibex (si tenemos en cuenta dividendos abonados) con una complacencia extrema ante los evidente problemas económicos y geopolíticos actuales, a estar viviendo jornadas de pánico bajista. El contagio es claro y no es, como en el caso estadounidense, cuestión de algunos bancos regionales, en Europa está afectando a entidades muy grandes como por ejemplo el francés Societe Generale o el español BBVA.

Por suerte, de momento la crisis es sólo bursátil, pero estamos todos muy pendientes de Credit Suisse y de la más que probable intervención del estado suizo para frenar una posible corrida bancaria. Y por supuesto del BCE, que este jueves iba a subir los tipos de interés en medio punto y ahora está muy presionado para no hacerlo. Si no lo hace, a mi juicio, estará reconociendo oficialmente que la situación bancaria es tan preocupante como para echar el freno a la lucha contra la inflación, que en teoría era la mayor prioridad.