Las aguas en el sector bancario parece que se calman. La crisis bancaria no es menor, pero por el momento continúa sin ser una crisis financiera, aunque el camino que nos queda por delante aún va a ser largo.

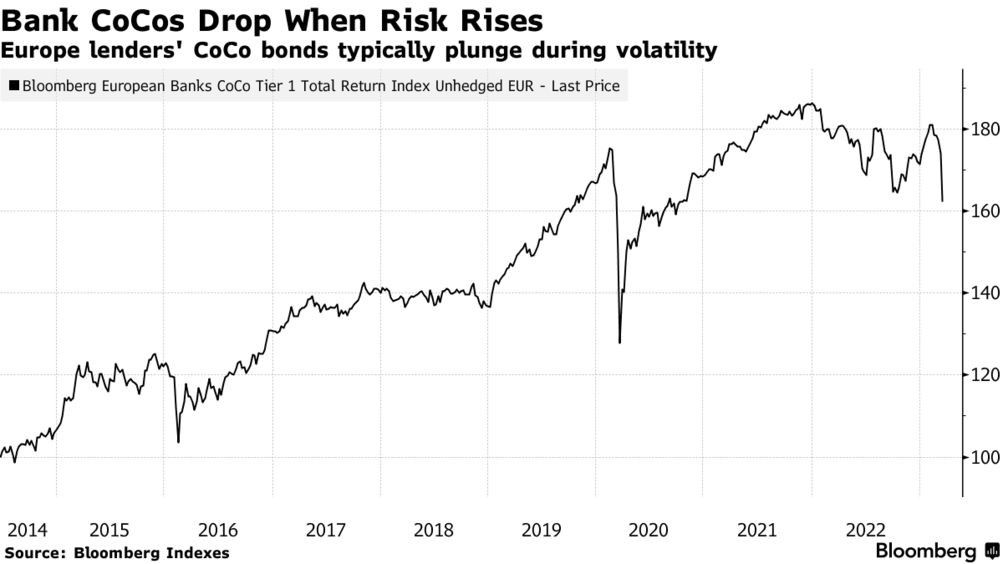

El caso es que desde la quiebra de Credit Suisse se han puesto (de nuevo) muy de moda los CoCos en el argot financiero. Merece la pena repasar su naturaleza, su dimensión, y qué es lo que está ocurriendo en este mercado.

Un bono convertible (o CoCo) es un producto financiero muy particular: Cuando el emisor necesita financiación emite bonos de deuda. El comprador, por su parte, adquiere ese bono, pero no sabe qué es lo que va a recibir a lo largo de la vida de este producto: Puede ser el capital y los intereses (como en un bono de deuda normal)… o puede ser una participación en acciones de la empresa emisora.

Por eso se les denomina bonos híbridos: La entidad emisora puede hacer frente a sus obligaciones de deuda con caja o con una ampliación de capital para dar cabida a los tenedores de estos bonos, siempre que se cumplan una serie de requisitos (el más importante es que la entidad emisora haya visto reducidos sus ratios de capital CET1 a niveles inferiores a los mínimos exigidos por ley

Para hacer atractivos estos productos, la regulación prevé que la preferencia de pago de estos bonos en caso de un concurso de acreedores sea superior a la de una acción normal. Es decir, que si una empresa quiebra, primero recibirán recursos los tenedores de CoCos, y luego el accionista de a pie.

Esta forma de emitir deuda se ha vuelto muy común en Europa. Tanto que, desde la recuperación de la crisis financiera de 2012, este mercado ha duplicado su valor.

Con la crisis de Credit Suisse, sin embargo, las reglas del juego han cambiado. La razón es muy sencilla: Cuando UBS adquiere Credit Suisse el accionista sí que recibió algo de dinero por su participación en Credit Suisse, aunque a un descuento del 80% sobre su valor de mercado. El tenedor de estos bonos convertibles, sin embargo, perdió toda su inversión.

Esta chapuza legislativa, evidentemente, tiene consecuencias. Para empezar, la oleada de demandas judiciales en Suiza ya se ha desatado, y previsiblemente harán que UBS tenga que hacer frente a indemnizaciones millonarias antes o después.

Pero este movimiento tiene un efecto sobre los mercados de deuda europeos: Hay que revisar el valor de los CoCos en circulación porque su perfil de riesgo ha cambiado. Si un banco suizo quiebra y estos productos pierden su valor… ¿Por qué no va a ocurrir lo mismo en Europa? La operación suiza supone un mayor riesgo para los CoCos europeos y, por lo tanto, una mayor rentabilidad exigida a este producto financiero, con el correspondiente impacto sobre su precio.

Este es un elemento más de volatilidad en los mercados financieros europeos. Por el momento, sin mucha repercusión más allá del entorno inversor, pero no debemos descartar problemas adicionales de solvencia derivados de una revisión a la baja de la valoración que las entidades financieras y los fondos de inversión tengan en sus balances.

Lo más importante de cara a valorar la situación financiera continúa siendo el mercado interbancario. Y, a tal efecto, la situación continúa siendo de estabilidad. Mientras los bancos se fíen de los bancos, no hay pánico financiero ni pérdida de confianza en el sector bancario.

El asunto de los bonos convertibles (CoCos) no es menor, y se suma a la inestabilidad en otros activos como las criptomonedas o la deuda de más riesgo en el sector empresarial. La mayor peculiaridad es que, esta vez sí, el problema viene derivado por una mala decisión regulatoria. Pero las consecuencias, sea cual sea el origen, sigue siendo las mismas: Mayor aversión al riesgo, restricción de crédito y deterioro de los balances de las entidades de crédito.

No es la primera vez que los CoCos son motivo de debate financiero, aunque hasta ahora era por el debate que suscitaba su calidad como activos casi refugio. Lo que ha ocurrido añade más inestabilidad a este producto, aunque si el asunto queda aquí todo puede quedar en mera anécdota. Lo que haga el BCE y/o la FED en el futuro, si vuelve a haber situaciones de riesgo de quiebra, va a ser clave. Al fin y al cabo, aunque Suiza sea un refugio para capitales de todo el mundo, ni su moneda es de reserva ni su banco central es tomado como referencia en los mercados financieros internacionales. Pero si la FED o el BCE continúan por esta senda, los efectos pueden ser mucho más relevantes.