Holanda acaba de dar luz verde a un nuevo sistema de pensiones basado en la capitalización. Como informaba Diego Sánchez de la Cruz en Libre Mercado, comienza ahora un proceso de transición en el país que durará cinco años. De esta forma, los trabajadores holandeses comenzarán a capitalizar sus cotizaciones, que serán depositadas cada mes en sus cuentas para la jubilación, por lo que se convertirán en un verdadero ahorro personal.

El hecho de que una de las principales economías europeas haya adoptado un sistema de pensiones de capitalización, a imagen del modelo chileno, puede reabrir el debate acerca de qué alternativa es preferible.

Dos alternativas

Según la forma en que se canalizan los pagos y se estructuran las contribuciones al sistema de pensiones, podemos diferenciar dos grandes alternativas: de capitalización y de reparto. En la medida en que ambos pueden ser públicos (y no necesariamente identificarse con ningún modelo económico ‘extremo’) no caben las estigmatizaciones habituales del populismo de los diferentes grupos ideológicos.

En realidad, la diferencia fundamental radica en que mientras que en un sistema de pensiones de reparto las cotizaciones de los trabajadores actuales se destinan para pagar las pensiones de los jubilados actuales, en uno de capitalización cada contribución va a parar a una cuenta de ahorro individual. De este modo, en el primero solamente se devenga un derecho a recibir una pensión tras la jubilación, pero en ningún caso se destinan de facto las aportaciones realizadas periódicamente a un fondo donde quedan guardadas para el futuro. En uno de capitalización, sin embargo, sí se aporta una proporción determinada del salario a una ‘hucha’ en la que esos ahorros quedan guardados de forma personalizada. Por tanto, a simple vista podemos comprobar que uno de los modelos, el de reparto, presenta una dependencia considerablemente mayor de la pirámide demográfica que el otro.

Un análisis comparado

Una nota de enero de 2022 publicada por la FIAP (la Federación Internacional de Administradoras de Fondos de Pensiones) recogía las aportaciones de dos economista respecto a este asunto. Por un lado, Santiago Montenegro "sostiene que los sistemas de capitalización son superiores a los de reparto" debido a que "los sistemas de reparto son esquemas piramidales insostenibles en el tiempo" y a que "los retornos del sistema de capitalización son superiores a los del sistema de reparto" porque "el retorno de los sistemas de capitalización se da por la rentabilidad de las inversiones, mientras que en el reparto es igual al crecimiento de la masa salarial". Por otra parte, Rafael Doménech, en referencia a la evolución de las políticas de los países europeos en relación con las pensiones, señala que están "aumentando la edad de jubilación", "reduciendo la generosidad del sistema de pensiones" y "aumentando la masa salarial".

Diego Sánchez de la Cruz destacaba que los sistemas de capitalización presentan tres ventajas: "(1) la rebaja de la "cuña fiscal" del empleo, con el consecuente aumento del salario neto de los trabajadores, (2) la plena sostenibilidad financiera de la Seguridad Social, con independencia de la evolución demográfica, o (3) el aumento de la inversión, con su consecuente efecto sobre el crecimiento y el empleo".

Por su parte, Domingo Soriano explicaba en La Ilustración Liberal que la superioridad de los sistemas de capitalización no se reduce simplemente a su rentabilidad, sino que además "ofrece una alternativa más segura y justa también a este modesto empleado", por lo que "es más sorprendente aún que no sean precisamente las clases bajas las que se rebelen ante un modelo de reparto que no sólo no les devuelve lo que aportaron, sino que las deja indefensas ante el menor golpe de mala fortuna".

Mayor generosidad; menor sostenibilidad

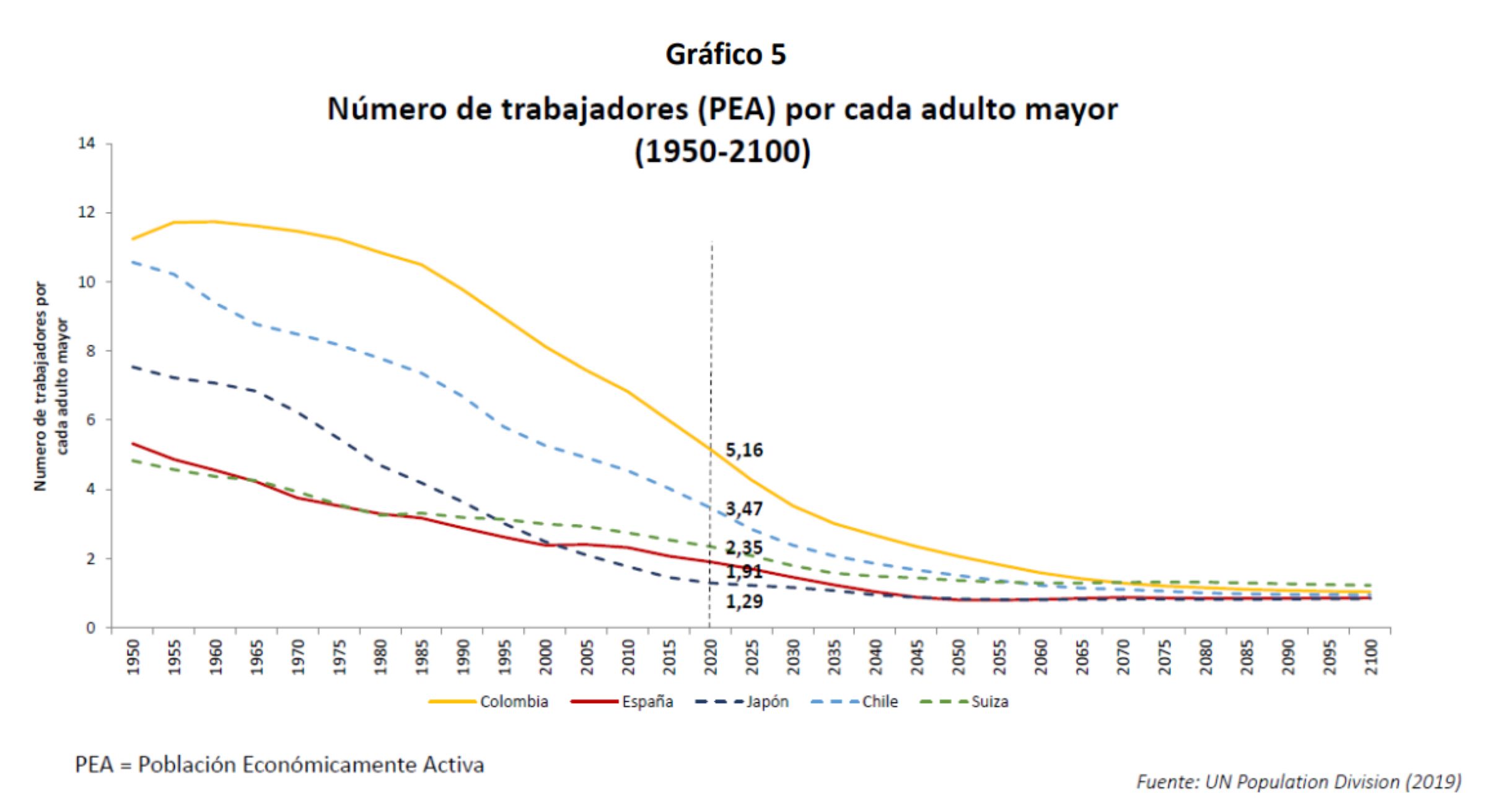

Una de las principales debilidades del sistema de reparto es que está sujeto a los cambios demográficos. De esta forma, un modelo de estas características será sostenible en la medida en que se puedan distribuir los recursos eficientemente desde la base de cotizantes hacia el conjunto de pensionistas y que, además, este flujo sea suficiente. Es decir, la cantidad de pensiones y la cuantía de las mismas depende en buena medida de la proporción existente de trabajadores respecto de jubilados. Es cierto que otras formas de financiar el pago de las pensiones, no obstante, sería el reajuste presupuestario de los recursos del Estado y el recurso a la deuda pública. Sin embargo, estas medidas son solamente adecuadas en el medio plazo, porque en el largo no resultan suficientes. En este sentido, el mismo informe de la FIAP refleja cómo a lo largo de las próximas décadas se irá reduciendo el número de trabajadores por cada jubilado en diferentes países, indistintamente de su sistema de pensiones.

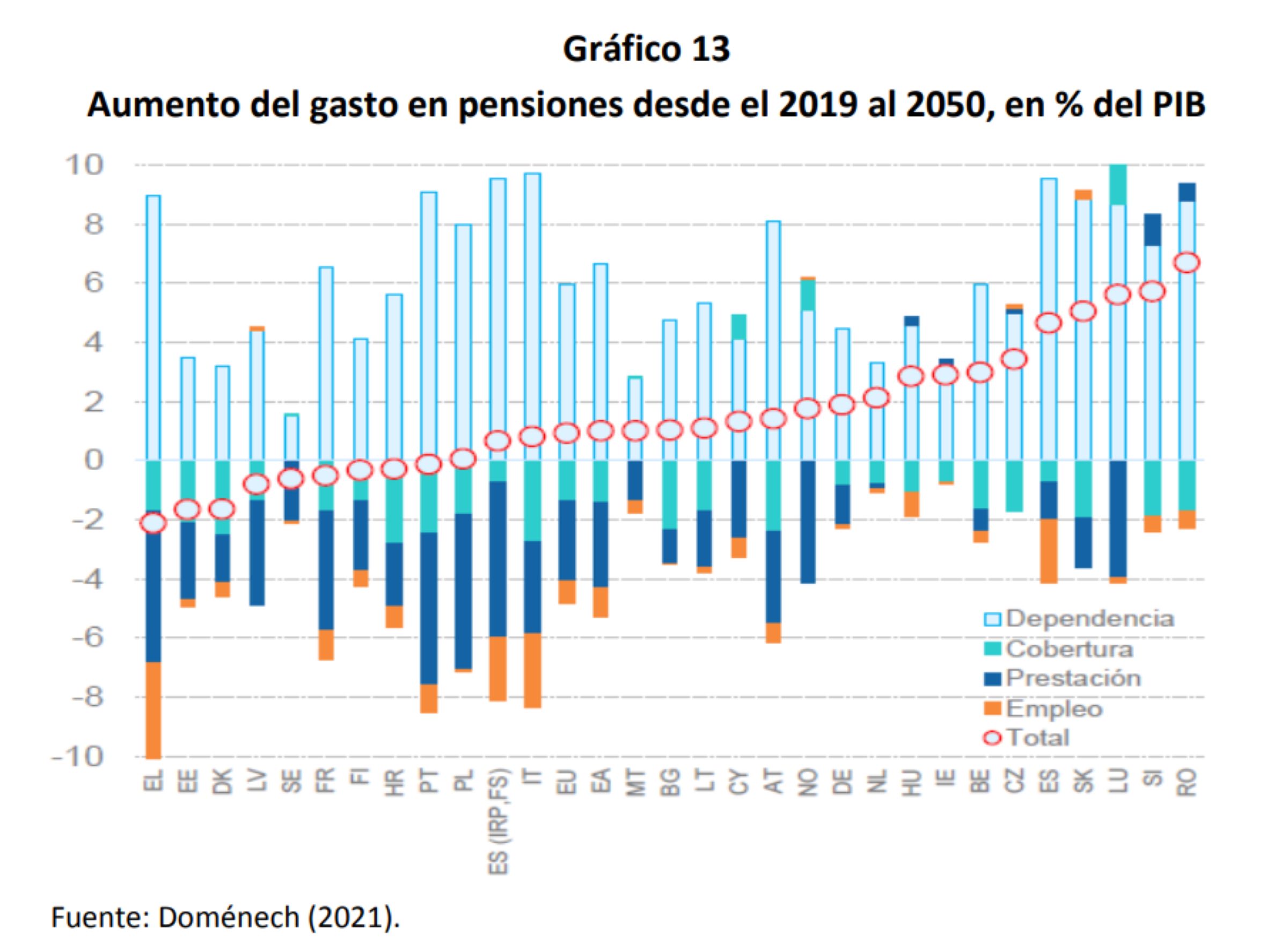

Relacionado con lo anterior, asimismo podemos comprobar cuál será "el aumento en el gasto en pensiones sobre el PIB en las próximas tres décadas (2019-2050), para cada uno de los países europeos, para las tasas de Dependencia, Cobertura, Prestación y Empleo y, en un círculo, el total".

Con todo, de acuerdo con dicho informe, debido a que cada vez vivimos más tiempo y a que comenzarán a jubilarse generaciones muy numerosas, como las del baby boom, "los países europeos van a tener que hacer un esfuerzo muy importante durante los próximos años para hacer frente al aumento del gasto en pensiones", a lo que será necesario añadir "más ahorro complementario, porque aun aplicando los cambios que requiere el sistema de reparto, entregarán a futuro menores tasas de reemplazo y para compensar esta caída, no queda más remedio que aumentar el ahorro complementario sea en el segundo pilar (planes de empresa) o en el tercero (planes individuales)".

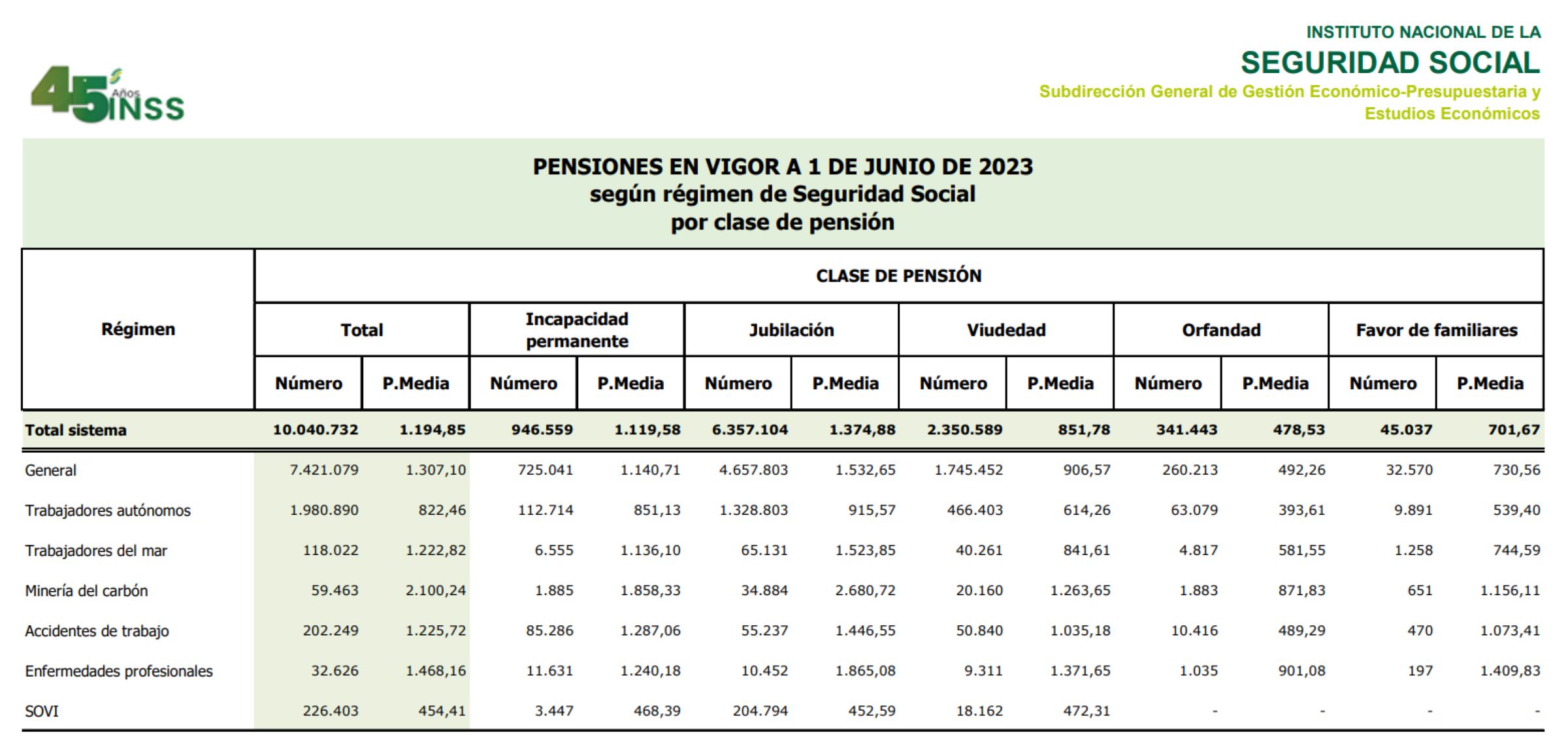

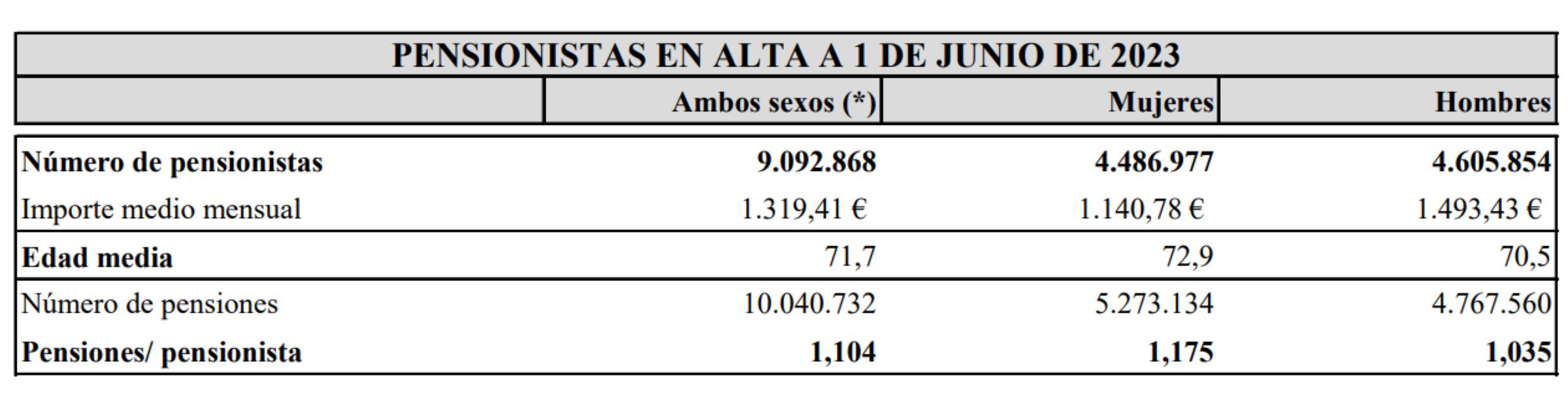

En España, que cuenta con un sistema de reparto, con datos proporcionado por la Seguridad Social, a 1 de junio de 2023, si consultamos el apartado de Pensiones en vigor a 1 de junio de 2023 por régimen de Seguridad Social y clase de pensión, podemos comprobar que la pensión media por jubilación de todo el sistema es de 1.374,88 euros.

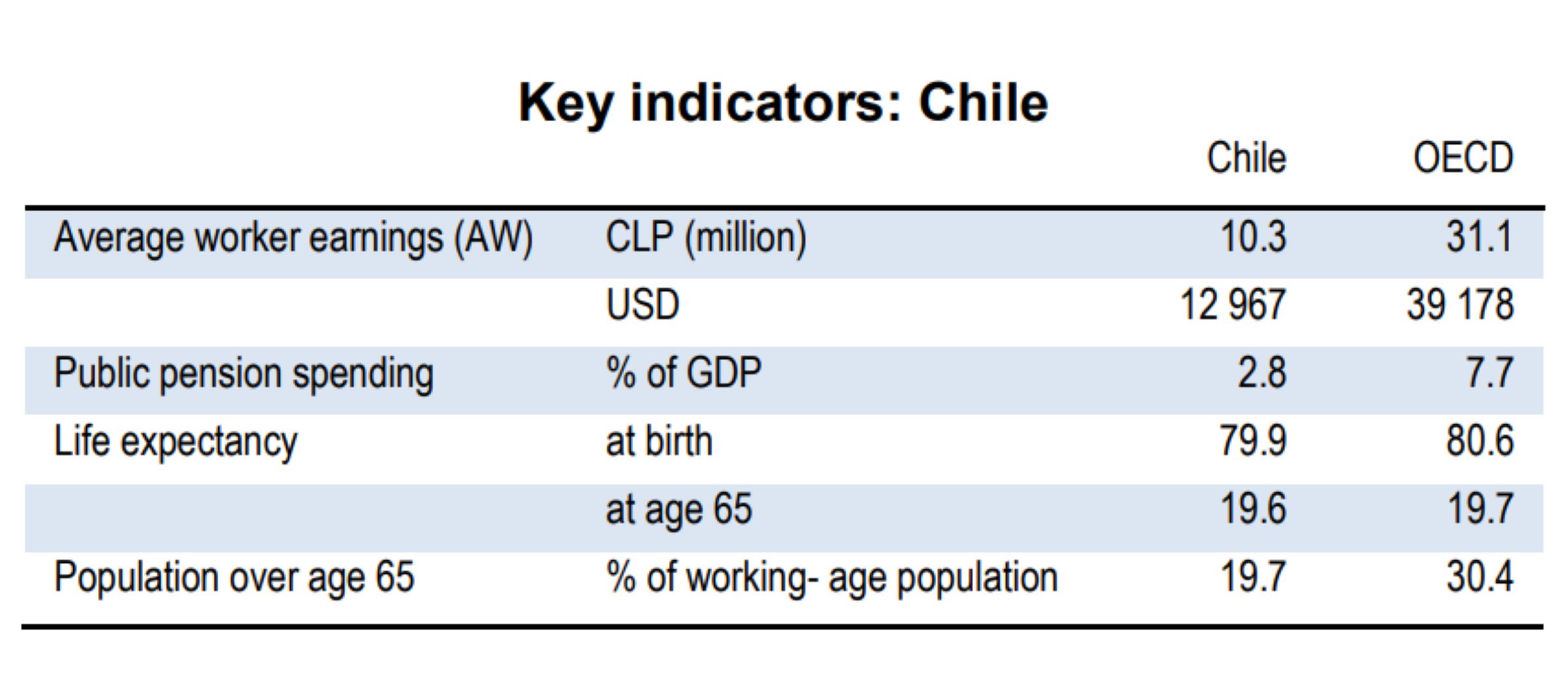

Estas cantidades son muy generosas, especialmente si las comparamos con el sistema chileno (principal ejemplo del modelo de capitalización), en el que según datos de la Superintendencia de Pensiones de mayo de 2023 la pensión media por vejez fue de 323,68 euros (8,18 UF). Sin embargo, no podemos precipitarnos a concluir que esta mayor generosidad de sistemas como el español implique necesariamente una superioridad real, pues nuestro modelo se deberá enfrentar a grandes retos en un futuro no muy lejano.

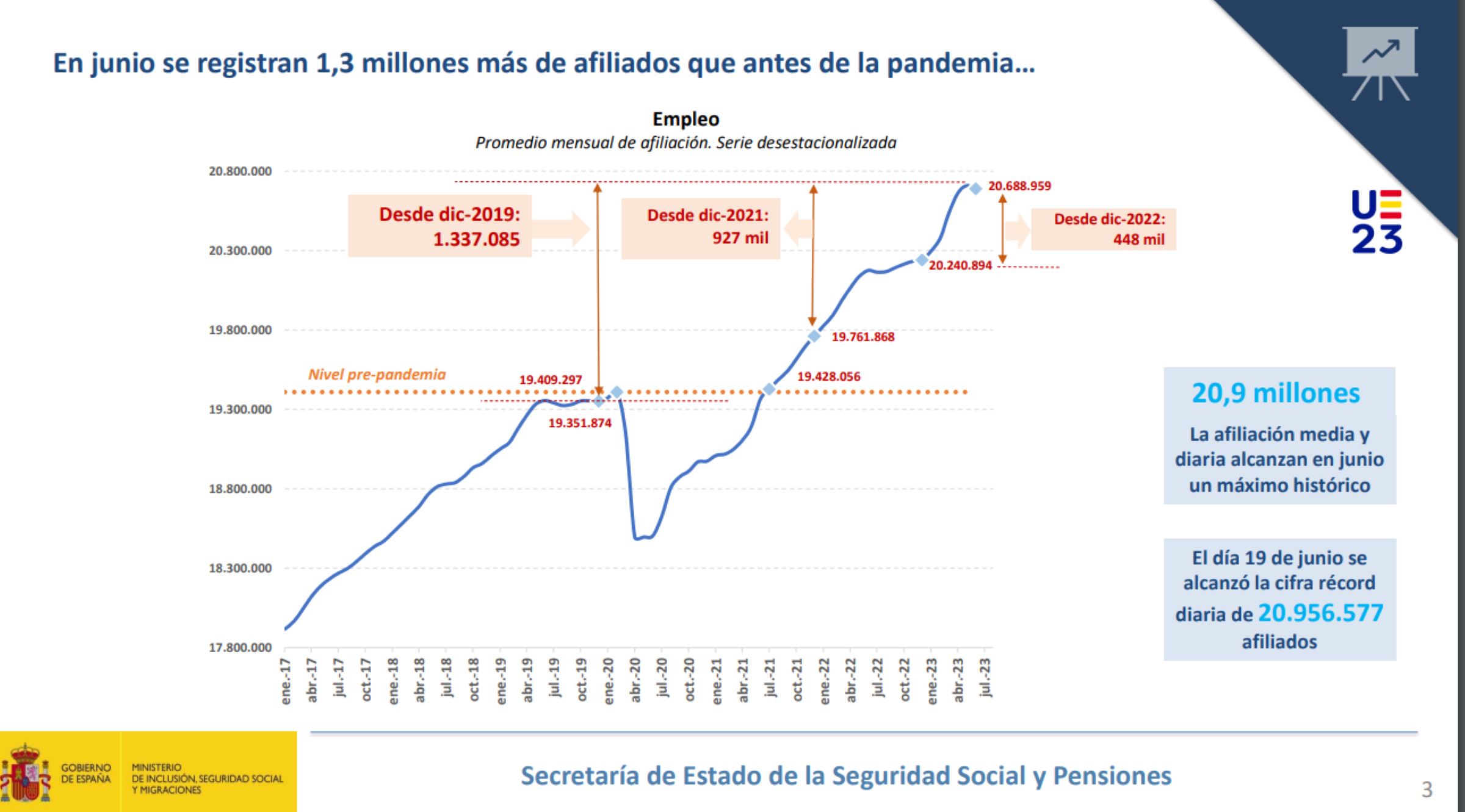

Uno de los datos que conviene recordar es el de la proporción de cotizantes respecto de pensionistas. De acuerdo con la Seguridad Social, el pasado mes de junio se alcanzó los 20.956.577 millones de afiliados, mientras que en ese mismo mes el número total de pensionistas fue de 9.092868 y se pagaron un total de 10.040.732 de pensiones. Así, obtenemos una proporción de 2,3 cotizantes por pensionistas (en un mes, eso sí, en el que ha habido un repunte en las altas en la Seguridad Social). Es decir, una única pensión es financiada prácticamente sólo por dos trabajadores. Y cuando se agraven los efectos de la crisis demográfica, también lo hará aún más la sostenibilidad del sistema de pensiones.

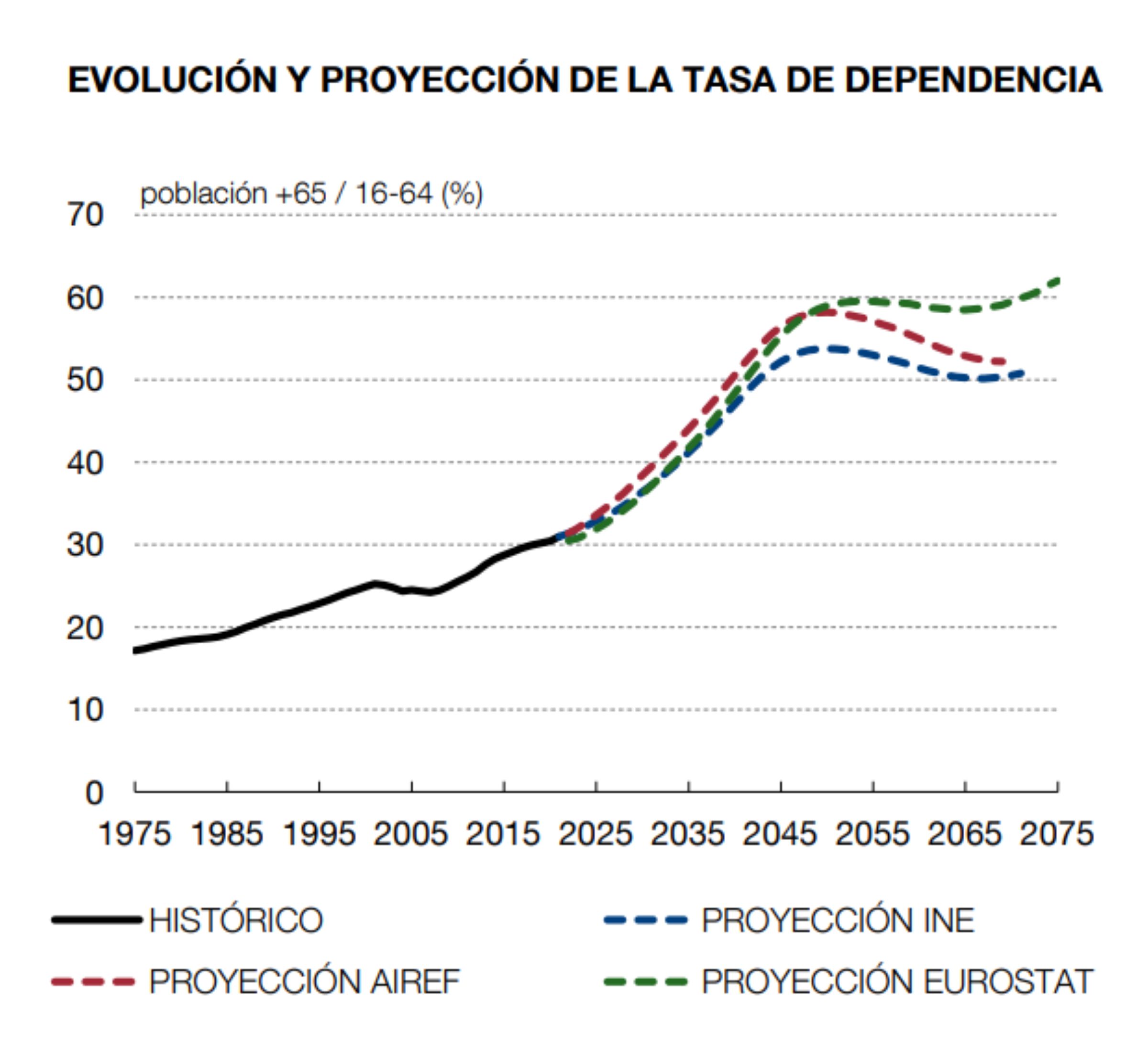

Según diferentes previsiones recogidas por el Banco de España, se prevé que la tasa de dependencia (uno de los indicadores utilizados para conocer la sostenibilidad del sistema de pensiones, dado expresa la proporción entre la población dependiente y de la que depende) aumente de forma exponencial hasta 2045-2050. En concreto, según la AIReF, la tasa de dependencia de mayores se duplicará en los próximos veinticinco años, pasando del 26% actual al 53% en 2050.

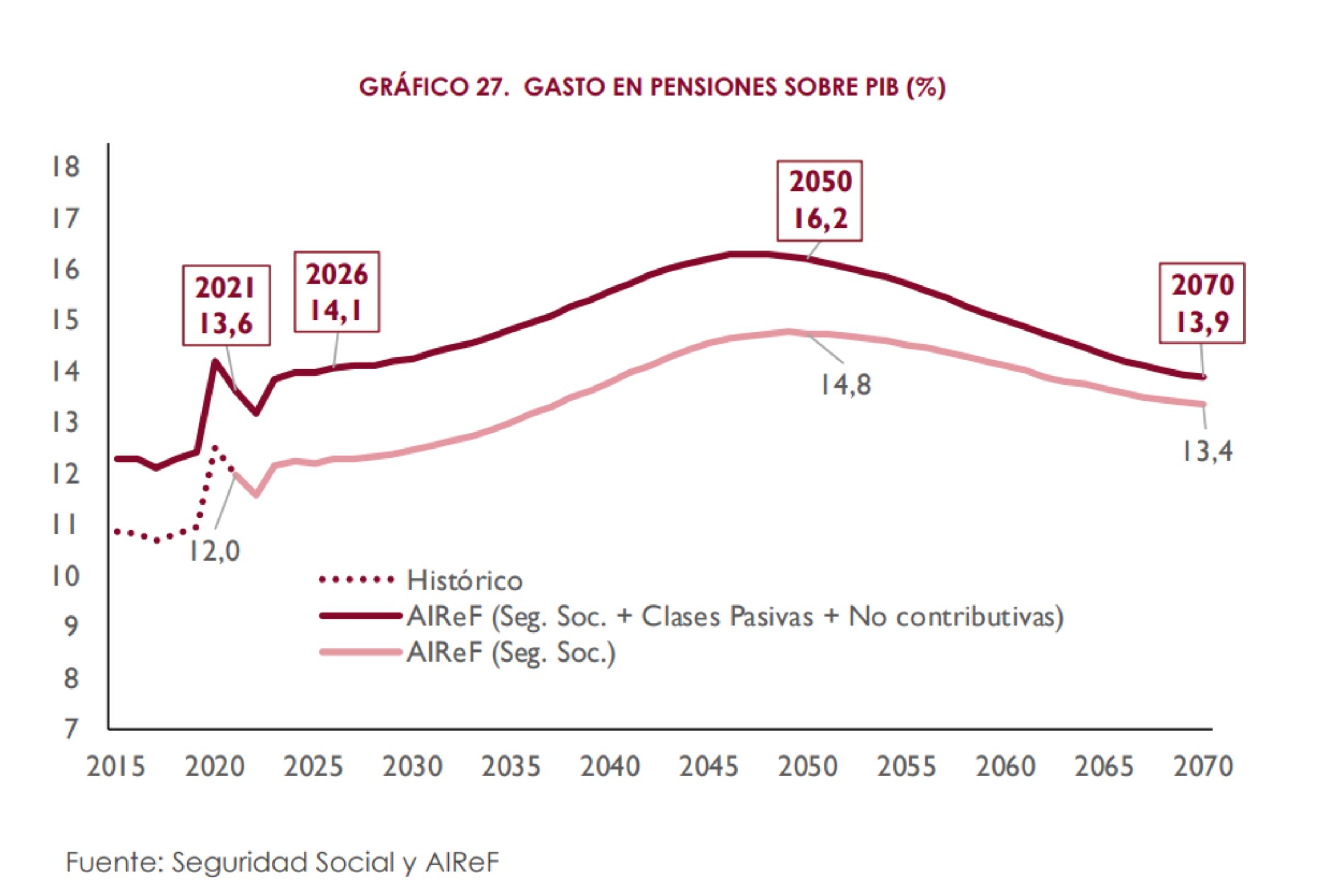

Además, la AIReF pronostica que "el gasto en pensiones empezaría a acelerarse especialmente a partir de 2035, con un máximo del 16,3% del PIB en 2049".

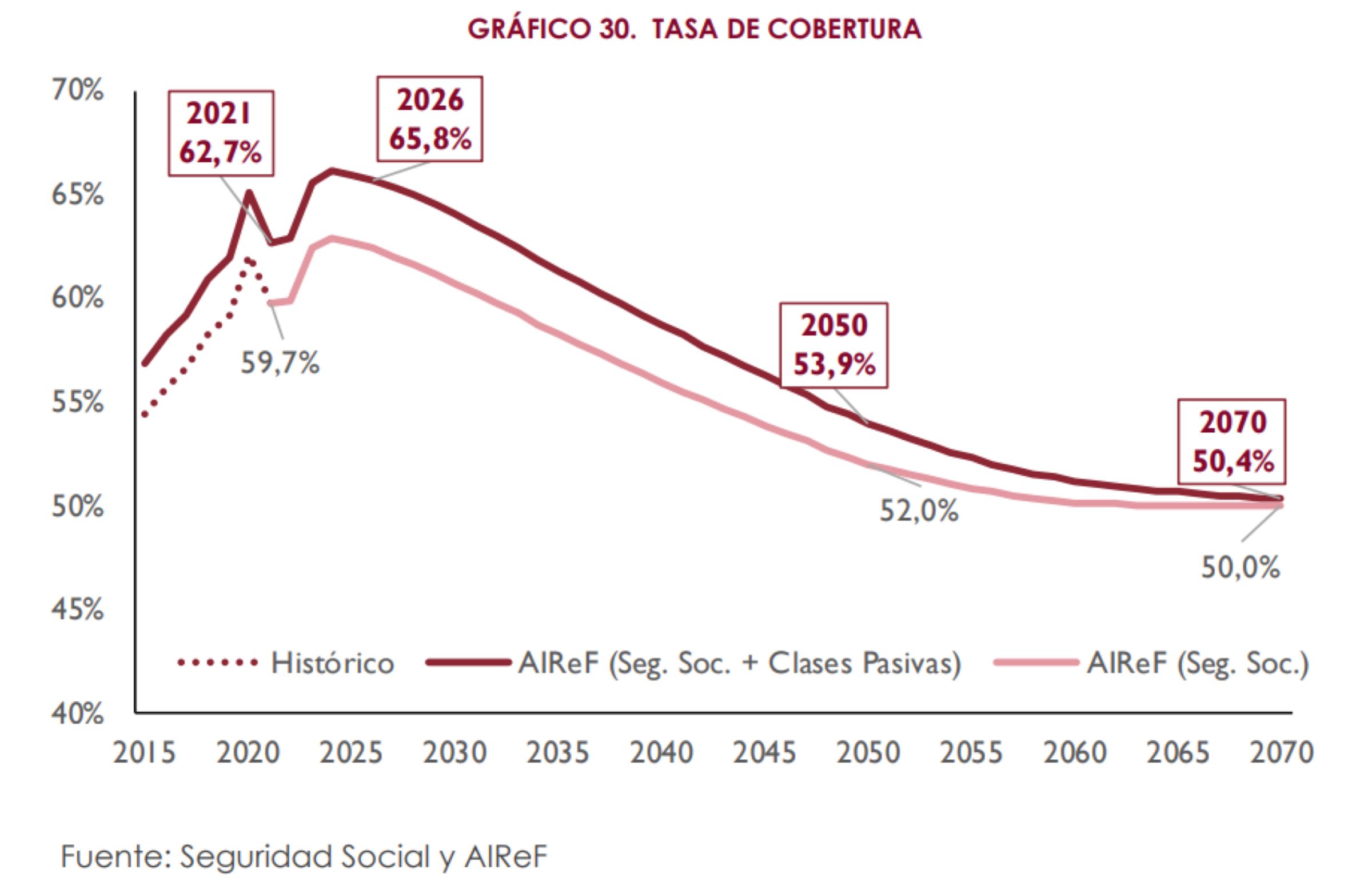

Y que la tasa de cobertura también caería drásticamente.

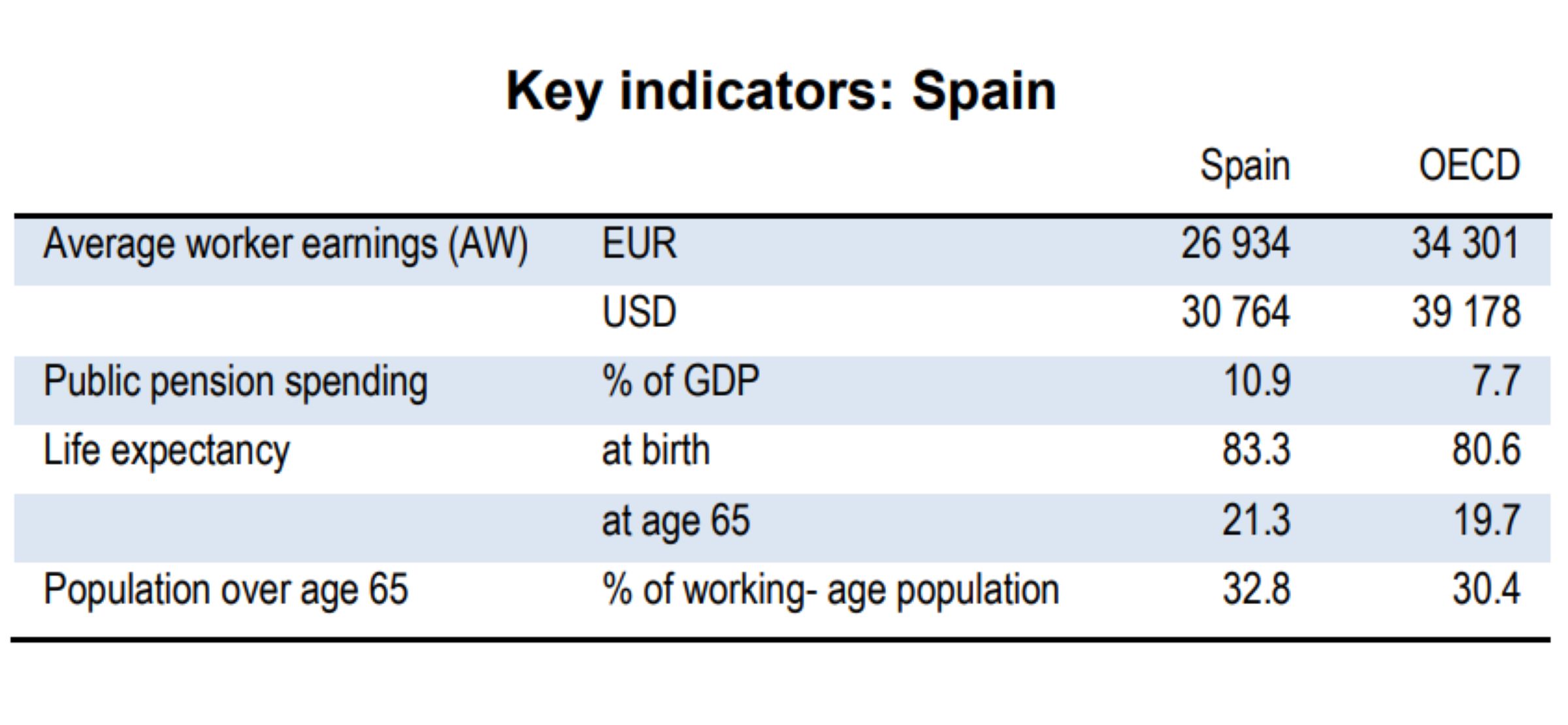

Asimismo, para comprobar el nivel de sostenibilidad del gasto en pensiones también podemos comprobar qué porcentaje supone sobre el PIB. Con datos de 2020 proporcionados por la OCDE, vemos que en el caso de España este porcentaje se elevaba hasta el 10,9%. Frente a ello, podemos de nuevo compararlo con el caso de Chile, país para el que tan sólo supuso un 2,8%.

Aún hay más: en 2022 España descendió del puesto 22 al 26 "de los 44 sistemas de pensiones analizados por el Mercer CFA Institute Global Pension Index", una lista que, por otro lado, encabezaron Islandia, Holanda y Dinamarca. Este índice (que evalúa los sistemas de pensiones de diferentes países en función de la suficiencia, la sostenibilidad y la integridad del mismo) califica al español como "un sistema bueno con carencias y riesgos que deben ser abordados" y destaca que la sostenibilidad del sistema sigue siendo el principal desafío al que se enfrenta.

No hay nada gratis

Lo cierto es que nada es gratis, y menos unas pensiones como las españolas, financiadas por una Seguridad Social quebrada y, en parte, con cargo a deuda. Por ello, no podemos dejarnos llevar por las apariencias. Tampoco es que otros modelos sean perfectos. Por ejemplo, en el caso de Chile, es muy probable que una cotización del 10% no sea tan suficiente como debiera. De hecho, de acuerdo a otro artículo de Diego Sánchez de la Cruz, este modelo se enfrentará a retos como la necesidad de "asegurar que el mercado laboral gana en flexibilidad y genera más empleo formal y duradero" y al "aumento de la edad de jubilación" dado el aumento en la esperanza de vida. No obstante, lo que no se puede hacer es caer en juicios sesgados. Se debe tener en cuenta que aunque pueda parecer mucho más solidario un sistema como el español, es mucho menos sostenible a lo largo del tiempo.