Las Comunidades Autónomas del Partido Popular (PP) han fulminado el Impuesto de Sucesiones en España. Baleares, Canarias, la Comunidad Valenciana, La Rioja... tras los resultados de las pasadas elecciones autonómicas de 2023, estos territorios han sido los últimos en acabar con el impuesto a la muerte en nuestro país.

Cabe recordar que Sucesiones y Donaciones son impuestos cedidos a las CCAA, que pueden aplicarle las bonificaciones que crean oportunas a estos tributos o, por el contrario, incrementarlos, como ha ocurrido tradicionalmente cuando la izquierda ha estado gobernado en las diferentes autonomías.

De todas las regiones españolas, la Comunidad de Madrid ha sido pionera en aliviar económicamente a los herederos. Fue en el año 2005, con Esperanza Aguirre en el Ejecutivo, cuando esta autonomía empezó a reducir la carga fiscal del Impuesto de Sucesiones hasta su práctica desaparición. Y mientras Madrid tomaba el camino de la tributación baja, este impuesto arrasaba las finanzas de los ciudadanos en regiones como Asturias, Aragón o Andalucía.

100.000 euros más por heredar en Asturias

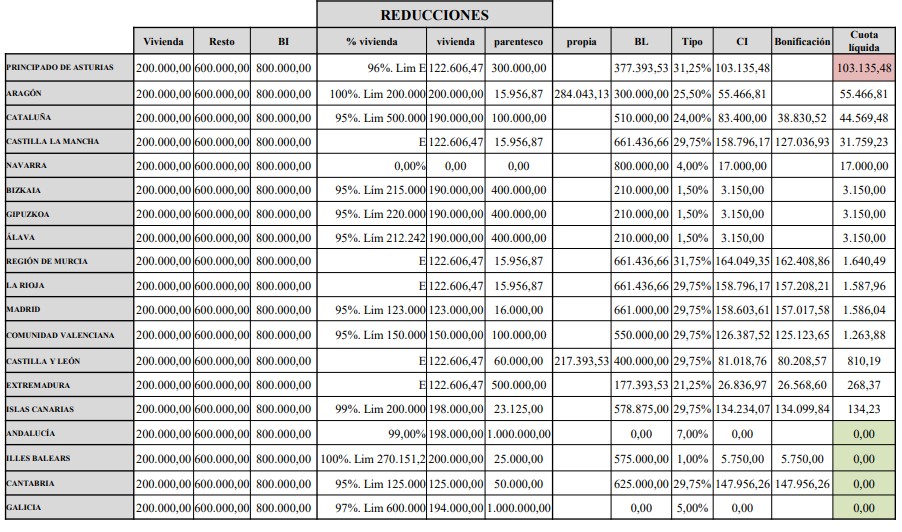

A día de hoy, todavía hay notables diferencias entre los impuestos que se pagan por fallecer en uno u otro territorio de España, tal y como ha publicado el Registro de Economistas Asesores Fiscales (REAF) en su último informe. Los economistas ponen como ejemplo a un soltero de 30 años sin hijos cuya herencia está valorada en 800.000 euros, de los que 200.000 corresponden a la vivienda del fallecido.

Ante este supuesto, como se observa en la siguiente tabla, el receptor de este legado (por el que el fallecido ya ha tributado en vida) no pagaría nada en Andalucía, Baleares, Cantabria y Galicia. En Canarias, el Impuesto de Sucesiones no llegaría a 135 euros y en regiones como Murcia, La Rioja o Madrid, la fiscalidad de la herencia del ejemplo rondaría los 1.500 euros.

En la tabla anterior, destaca en rojo sobre todas las regiones la autonomía del asturiano Adrián Barbón, que se apropiaría de más de 100.000 euros al contribuyente del ejemplo. Aunque la voracidad de Asturias con las herencias no tiene rival, en Aragón (55.466 euros) y en Cataluña (44.569 euros) la factura fiscal a la que se enfrentaría este ciudadano también sería muy elevada.

Los herederos olvidados

Hay que aclarar que la mayoría de rebajas del Impuesto de Sucesiones que han llevado a cabo las comunidades populares se centran exclusivamente en el grupo II (descendientes y adoptados mayores de 21 años, cónyuges, ascendientes y adoptantes), que son la mayoría de los herederos del país. En el caso del grupo I ( los hijos menores de 21 años) en la mayoría de las CCAA tienen un trato ventajoso.

Eso sí, los grandes olvidados de las rebajas del Impuesto de Sucesiones en toda España son los herederos del grupo III (hermanos, tíos y sobrinos) y los del grupo IV (los primos y los llamados herederos extraños), que siguen soportando una elevada carga fiscal porque las autonomías no les incluyen en sus bonificaciones, lo que supone un duro golpe fiscal a sus beneficiarios.

Respecto a los hermanos, tíos y sobrinos (el denominado Grupo III), actualmente, solo Baleares (el 50% a los colaterales de 2º y 3º grado por consanguinidad y el 25% al resto), Canarias (99,9%), Cantabria (50% sólo para hermanos) y Madrid (25%) contemplan bonificaciones en Sucesiones. Sin duda, la peor parte fiscal se la lleva el Grupo IV, los llamados "herederos extraños", del que forman parte familiares con grados más distantes o amigos. Aquí las Administraciones penalizan gravemente al patrimonio heredado.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.