Empezamos por un recordatorio: la Seguridad Social, desde un punto de vista contable, no existe. No tiene déficits ni superávits, no quiebra ni deja de quebrar. Es simplemente un subente de un ente superior, el Reino de España.

Atribuirle gastos e ingresos propios a la Seguridad Social es tan arbitrario como hacerlo al Ministerio del Interior. ¿Quién paga las nóminas de los policías nacionales? El Estado, con la recaudación de impuestos y otros ingresos (tasas, ingresos patrimoniales, multas...). Y si un año cae la recaudación de multas: ¿tiene eso impacto en el sueldo que cobran los policías? No, porque no hay una caja del Ministerio del Interior separada del resto. Hay una caja única (la del Estado) a la que llegan todos los ingresos; y un pagador único (el Estado) que abona todos los gastos.

A efectos explicativos o informativos, dividir el gasto del Estado en subentes (comunidades, ayuntamientos, Seguridad Social, ministerios, organismos públicos...) puede ser útil: así es más fácil analizar a dónde va el dinero público, cuáles son las grandes partidas, cómo se divide el Presupuesto o qué tal lo hace cada gestor. Lo mismo con los ingresos: puede ser muy interesante estudiar cómo evoluciona la recaudación de cada impuesto, qué pasa si se suben tipos o beneficios fiscales, qué tributas caen-suben más en cada fase del ciclo, etc... Pero la realidad es que ningún subente del Estado español quebrará por sí mismo.

Dicho esto, otra realidad: con las pensiones estamos ante el capítulo más importante del Presupuesto público, así que dedicarle atención a cómo evolucionan sus gastos tiene su importancia. Y también, si nos metemos en la lógica política, debemos mirar cómo marcha ese impuesto en teoría finalista que se llama cotizaciones sociales. Aunque, recordemos de nuevo, no es verdad que sirva sólo para pagar pensiones o que sólo se puedan pagar pensiones con sus ingresos: "Gracias a Dios", deben pensar los pensionistas porque, si hubiera de verdad un "sistema", habría quebrado hace años.

El nuevo impuesto

Esta introducción tiene su razón de ser porque esta semana, hemos vuelto a esta (i)lógica. Todo a cuenta de una filtración que llegaba desde el Ministerio dirigido por José Luis Escrivá: el Gobierno se está planteando crear un nuevo impuesto, un recargo a las cotizaciones sociales, para volver a llenar la famosa hucha de las pensiones (otra ficción contable, ver aquí y aquí).

Hay pocos detalles: no es seguro si se añadirá a las cotizaciones empresariales o del trabajador, si se dividirá entre los dos, si será un 0,5% en total o por parte de cada uno. Tampoco hay una previsión oficial sobre su recaudación. Lo único que está claro es el mensaje: servirá para rellenar el Fondo de Reserva de la Seguridad Social (la hucha) y así afrontar con más garantías los peores años desde un punto de vista demográfico (a partir de 2030). También servirá como sustituto del Factor de Sostenibilidad que se aprobó en la reforma de 2013.

Y ahí sí, para ver si esta retórica política tiene sentido, merece la pena echar un vistazo a lo que se gasta y se recauda por estos conceptos.

Nota: todas las cifras que usaremos para este artículo provienen del Proyecto de Presupuestos Generales del Estado (PGE) para 2022 que hace unos días el Gobierno presentó en el Congreso. Incluiremos referencias a cada tabla y enlaces a los documentos de los que obtenemos la información.

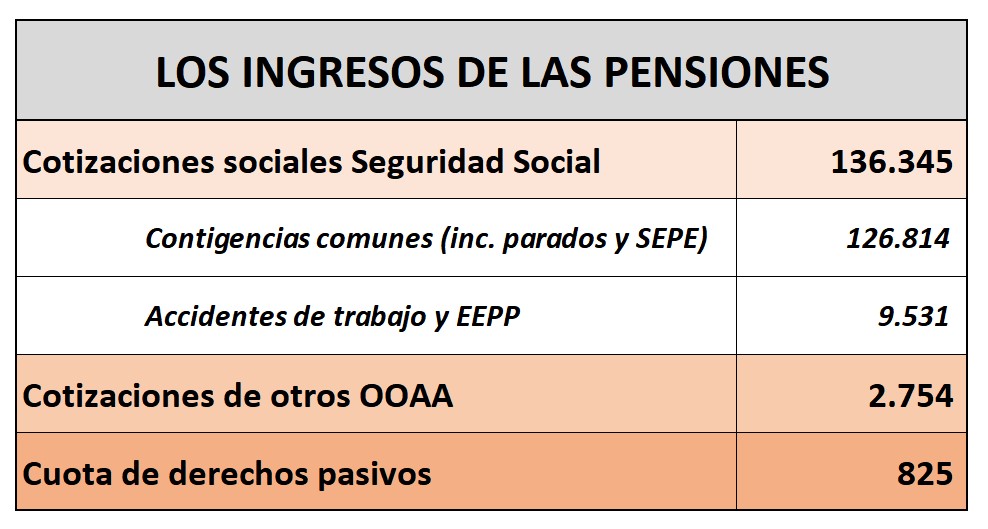

- El Estado prevé recaudar el año que viene 168.142 millones en concepto de "Cotizaciones sociales y cuotas de clases pasivas" (página 102 del Libro Amarillo)

- De esa cifra, 28.218 millones corresponden a las cuotas por desempleo (SEPE), Fogasa y formación profesional, por lo que no las computaremos a efectos de cotizaciones para la vejez o incapacidad (si alguien está interesado en el detalle sobre el reparto de las cotizaciones por los diferentes organismos del Estado, lo puede encontrar aquí -página 5- y aquí -página 7-)

- Quedan 139.924 millones, de los que 136.345 millones son cotizaciones a la Seguridad Social (detalle aquí, página 3 y aquí, página 7).

- Y algo más de 3.000 millones que corresponden a mutualidades y cuotas de diversos colectivos de funcionarios.

- De los 136.345 millones de la Seguridad Social, 9.531 millones corresponden a la parte de accidentes de trabajo y enfermedad profesional. El resto, son casi 126.000 millones de contingencias comunes de empresarios y trabajadores, cuotas de desempleados, el pago que hace el SEPE por las bonificaciones a la contratación, etc...

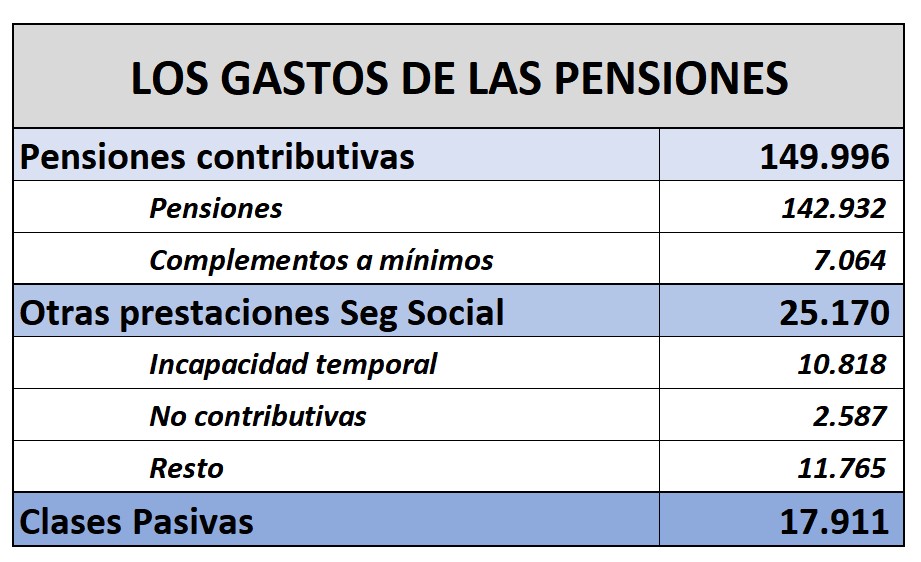

- En el otro lado del Presupuesto, el de los gastos, encontramos las siguientes partidas. En primer lugar, 149.996 millones en pensiones contributivas, de los que 7.064 millones corresponden a complementos a mínimos (que ya se abonan desde el Presupuesto ministerial)

- Para completar el listado de gasto en Transferencias Corrientes de la Seguridad Social, tenemos otros 25.170 millones, de los que hemos destacado los 10.818 millones previstos para prestaciones por incapacidad temporal y los 2.587 millones que se destinan a las pensiones no contributivas. En el resto, 11.765 millones, hay un poco de todo: Ingreso Mínimo Vital, dependencia, prestaciones por nacimiento y cuidado de menores, etc...

- Además, en clases pasivas, el Estado abonará 17.911 millones de euros el año que viene a los funcionarios retirados

- Para los grandes gastos, se puede consultar el Libro Amarillo de los PGE-2022 (páginas 136 y ss, páginas 334 y ss). Para más detalle en las partidas correspondientes a la Seguridad Social, la Serie Verde de su Presupuesto (por ejemplo, en la página 395, resumen económico por programas).

Los cuatro déficits

Ahora, la gran pregunta: ¿cuál es el déficit que el ministro Escrivá pretende enjugar con el nuevo impuesto? Pues depende de lo que contabilicemos, una decisión que, sea la que sea, tendrá siempre un punto de arbitrariedad:

- Déficit 1. El mínimo-minimísimo.

- Cotizaciones sociales (sin contar las de accidentes de trabajo y enfermedades profesionales AT-EP) - Pensiones contributivas (sin complemento a mínimos)

- 126.814 - 142.932 = -16.118 millones

- Déficit 2. Incluyendo clases pasivas: es decir, ingresos totales del Estado por cotizaciones para la jubilación-invalidez vs gastos totales en estos conceptos. En la mayoría de las informaciones sobre pensiones se obvian las clases pasivas, pero eso es muy discutible. En primer lugar, porque son obligaciones que el Estado ha adquirido con unos jubilados, no muy diferentes de las pensiones contributivas; porque a efectos de comparativas internacionales hay que incluirlas; porque que haya un régimen diferenciado para funcionarios no debería afectar a este análisis; y porque desde hace años los nuevos funcionarios se han incorporado al régimen de la Seguridad Social, con lo que sus cotizaciones se suman al resto de las que cobra ese organismo.

Al final, la lógica de este segundo déficit es contraponer las obligaciones del Estado por los derechos generados en el pasado con lo que recauda en concepto de cotizaciones a los actuales trabajadores.

- Cotizaciones y cuotas de funcionarios - Pensiones contributivas (sin complementos a mínimos) y clases pasivas

- (126.814 + 2.754 + 825) - (142.932 + 17.911) = -30.450 millones

- Déficit 3. El déficit de "las pensiones": es igual al déficit 2 con el añadido de los complementos a mínimos y las no contributivas. Es decir, contraponemos ingresos por cotizaciones y gasto en todo tipo de pensiones.

- Complementos a mínimos = 7.064 millones y No Contributivas = 2.587 millones

- 30.450 + 7.064 + 2.587 = -40.101 millones

- Déficit 4. El déficit total: para este último cálculo, lo que hacemos es incluir todos los ingresos del Estado por cotizaciones y clases pasivas, incluyendo las cotizaciones por AT-EP; y lo comparamos con los gastos en pensiones de todo tipo, a lo que sumamos el resto de transferencias que abona la Seguridad Social.

- Cotizaciones y cuotas - Pensiones contributivas - Clases Pasivas - Otras Prestaciones de la Seguridad Social

- 139.924 millones - 149.996 millones - 17.911 millones - 25.170 millones = -53.153 millones

El déficit real y el parche-trampa de Escrivá

Llegados a este punto, habrá lectores que se pregunten: pero, entonces, de entre todos estos, ¿cuál es el déficit real de la Seguridad Social? Y la respuesta es: "Todos y ninguno". Podríamos haber hecho dos clasificaciones o siete, cambiando otras partidas.

Incluir o no cada categoría, tanto para los ingresos como para los gastos, es algo discrecional. Aquí hemos intentado poner las que nos parece que tienen más sentido. Pero, por ejemplo, imaginemos que en los próximos PGE se incluye un cambio en el reparto de las cotizaciones y se pasan dos puntos del desempleo a contingencias comunes. El ente contable que nos debería importar (Reino de España) no sufriría ningún cambio. Pero el reparto entre sus subentes sería diferente: la Seguridad Social tendría más ingresos y el SEPE, menos.

Para calcular el déficit también podríamos quitar las pensiones de viudedad del listado de "contributivas". Para este redactor, las pensiones de viudedad son plenamente contributivas, pero ha habido sugerencias en este sentido en el pasado. Hablamos de una partida que supone más de 25.000 millones de gasto cada año. Si la pasamos al Presupuesto ministerial... ya no hay déficit de la Seguridad Social: ¡¡Magia!! Ni siquiera tendríamos ese primer déficit que denominábamos "mínimo-minimísimo". Por supuesto, tampoco cambiaría nada en el fondo, porque el Estado español tendría las mismas obligaciones de pago e ingresos.

Lo mismo ocurre con los ingresos y los gastos ligados a la incapacidad temporal, accidentes profesionales o las pensiones por incapacidad permanente: ¿se podrían modificar las definiciones y el reparto de gastos e ingresos entre estas líneas del Presupuesto? Sin ningún problema. Y, de nuevo, cambiaría algo el resultado de cada uno de los organismos públicos, pero en nada la foto general.

Para este redactor, la cifra más real es la tercera: es la que muestra la diferencia entre el gasto en todas las prestaciones de jubilación-incapacidad permanente-invalidez y el acumulado de los ingresos por cotizaciones sociales y cuotas. Son 40.000 millones de descuadre para el año que viene y esos números rojos seguirán creciendo año a año.

En este punto, ¿qué es lo que propone el ministro Escrivá? Pues un doble juego: en primer lugar, mover las cajas para que la foto de su organismo (Seguridad Social) salga mejor. Esto no es una reforma ni cambiaría nada. El Estado ya envía, cada año, 36.000 millones a la Seguridad Social vía transferencias y otros 7.000 millones en préstamos: ¿en qué cambia la realidad si directamente se hace cargo de esas partidas? De hecho, antes transfería menos y prestaba más... y la situación era exactamente la misma.

Además del movimiento de cajas, esta semana el ministro ha puesto sobre la mesa esa nueva cotización extra del 0,5%. ¿Serviría de algo? Todavía no hay una estimación oficial sobre su recaudación. A nosotros nos sale una cifra ligeramente superior a los 2.200 millones (si por contingencias comunes, que son el 28,3% del sueldo bruto, se sacan 126.814 millones al año; por medio punto extra, deberíamos estar en algo más de 2.200 millones).

En los últimos días, se han publicado muchas cifras. La más habitual, 26.000 millones de recaudación extra en una década. Si la damos por buena, estaríamos hablando de un parche que apenas tendría impacto en el agujero real de nuestro sistema de pensiones. Miren las tablas con el resumen de ingresos y gastos: podemos mover las cajas del Presupuesto como queramos, pero añadir 2.000 millones al año no solucionaría casi nada (y eso sin entrar en el daño colateral que puede suponer al mercado de trabajo).

Pero, ¿hay alguna solución? Ése es otro debate y escapa al objetivo de este artículo. En principio, hay cuatro posibles vías para contener la vía de agua:

- Disparar la productividad y reducir el paro. Por un lado, recaudas más; por el otro, puedes destinar parte del gasto en desempleo a las pensiones.

- Recortar otras partidas del PGE para destinar un porcentaje superior de los ingresos públicos al pago de las pensiones

- Recortar las pensiones, las actuales o las futuras. Y al hablar de recortar hablamos tanto de recortes en términos absolutos o de menor generosidad respecto a las pensiones del pasado

- Incrementar los ingresos, con impuestos más altos o con más actividad económica

¿Cuál será la vía escogida? ¿Una mezcla de la cuatro? Esto lo iremos viendo poco a poco. Pero lo primero es lo primero, conocer los números y saber de lo que se habla cuando nos prometen que una nueva cotización del 0,5% salvará nuestras pensiones y rellenará la hucha. Las trampas contables no harán que el Reino de España (y su Seguridad Social) sean más solventes.

Nota del redactor: a raíz de alguna pregunta que hemos recibido al respecto, nos gustaría aclarar que no hemos incluido en nuestras cuentas los gastos de funcionamiento de la Seguridad Social. Según el Libro Amarillo de los PGE-2022, estos gastos ascenderán a casi 4.300 millones de euros (gasto de personal + gasto corriente).

Los hemos dejado al margen de nuestros cálculos de forma consciente: decidimos incluir en las tablas de este artículo sólo las prestaciones abonadas por la Seguridad Social (los 175.166 millones de Transferencias Corrientes) y las prestaciones de Clases Pasivas. Por supuesto, si el Estado asumiera ese gasto corriente y de personal que ahora cae en el Presupuesto de la Seguridad Social, serían 4.300 millones de euros más al año que tendría que abonar con el resto de impuestos.