La Reserva Federal de EEUU, el Banco de Canadá, el Banco de Inglaterra... Los principales bancos centrales del mundo están subiendo en tromba los tipos de interés con el objetivo de contener la tormenta inflacionista que azota sus economías. Sin embargo, hay una gran autoridad monetaria que sigue sin mover ficha: el Banco Central Europeo (BCE).

El organismo que dirige Christine Lagarde es el gran rezagado en la carrera por dar un giro de 180 grados a las políticas monetarias más expansivas de la historia. Estas temerarias estrategias monetarias han inundando el mundo de liquidez a cambio de zombificar las economías haciéndolas vivir muy por encima de sus posibilidades. El precio ha sido muy alto, como refleja la inflación.

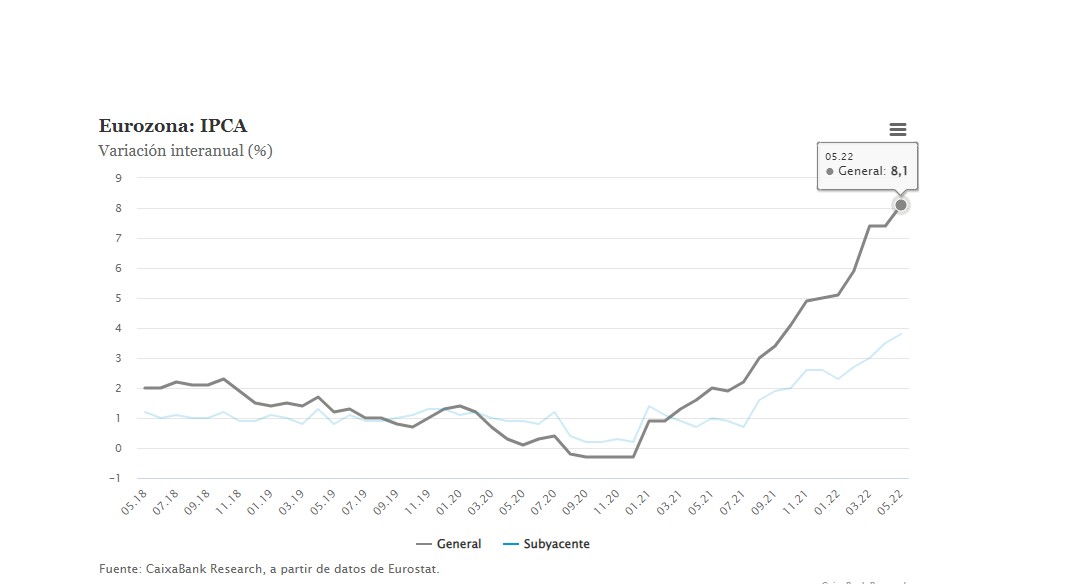

Ahora, con el IPC armonizado de la eurozona desbocado en mayo hasta el récord del 8,1%, frente al 7,4% registrado en abril y marzo, la escalada histórica de los precios está metiendo todavía más presión a la premeditada pasividad del BCE.

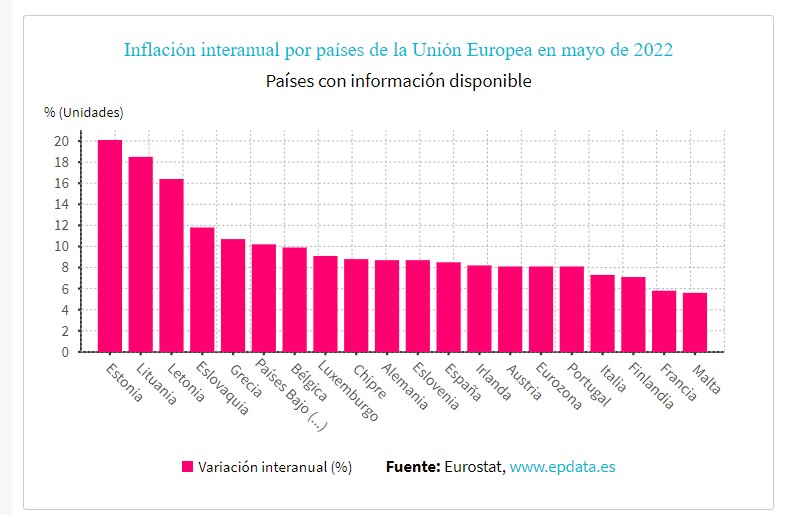

Entre los países de la eurozona, las mayores subidas de los precios se registraron en Estonia (20,1%), Lituania (18,5%) y Letonia (16,4%), mientras que las subidas menos fuertes correspondieron a Malta (5,6%), Francia (5,8%) y Finlandia (7,1%). La inflación en España se sitúa en el 8,5%, por encima de la media europea.

Así, cuando ya ha quedado más que demostrado que no había atisbo de transitoriedad en la subida de la inflación, como defendió hasta la saciedad el Gobierno de Sánchez, el BCE tiene una reunión crucial el próximo jueves 9 de junio para determinar la fórmula con la que va a empezar a restringir los agotados estímulos.

Todo apunta a que el BCE va a repartir las subidas de tipos de interés entre julio y septiembre, aunque hay dudas sobre si el incremento será del 25 puntos básicos -la subida más habitual- o de 50 de golpe. Tanto Lagarde como el economista jefe del banco central, el irlandés Philip Lane, son reticentes a aplicar subidas de tipos agresivas, pero el descontrol de la inflación podría acelerar sus planes.

¿Cómo afectará la subida de tipos a la economía real?

De lo que no hay duda es de que el BCE va con un retraso alarmante y de que tiene que actuar ya. "Es imprescindible subir los tipos de interés. El BCE llega tarde" lamenta el economista Javier Santacruz, que considera que "deberíamos habernos adelantado a la subida de tipos del Banco de Inglaterra para evitar la caída del euro que se ha producido".

Santacruz cree que lo más adecuado es que Lagarde "suba los tipos 50 puntos básicos en julio, aunque no toque nada en septiembre, pero hay que lanzar una señal potente al mercado de que el BCE va a ser contundente con la inflación". Precisamente, algunos miembros del consejo de gobierno del organismo, los llamados halcones, son favorables de subir los tipos en 50 puntos básicos en julio. No hay que olvidar que el objetivo único del BCE ha sido mantener la inflación en el Viejo Continente "cerca, pero por debajo, del 2%". Sin embargo, con la pandemia del coronavirus, Lagarde abrió la veda a subidas puntuales por encima del 2%, que se han convertido en permanentes y que ya cuadruplican esa barrera.

Pero, ante la inminente subida de tipos, ¿qué va a ocurrir con la economía real? Si es tan necesaria la actuación del BCE como coinciden todos los agentes del mercado, ¿significa que la totalidad de los protagonistas van a salir ganando en Europa? Nada más lejos de la realidad. La subida de tipos va a cambiar considerablemente el escenario de las empresas y los ciudadanos de a pie, que en algunos casos, lo lamentarán. Estos son los aspectos más importantes a tener en cuenta.

1. Frenazo económico

"Una subida de tipos, por definición, supone un nuevo riesgo a la baja en materia de crecimiento económico. Teniendo en cuenta que España, de facto, está en una situación de estanflación, esto supone un riesgo adicional en materia de empleo y renta disponible" advierte el colaborador de Libre Mercado Daniel Rodríguez Asensio.

Una de las últimas macromagnitudes en salir a la luz, y de las más preocupantes, ha sido el frenazo del PIB del primer trimestre del año. La economía española paró en seco su crecimiento de enero a marzo y apenas repuntó un 0,3%, según el INE. El dato se distancia sobremanera del crecimiento del 2,2% registrado en el cierre del año pasado y alarga todavía más la salida de España de la crisis derivada de la pandemia en contraste con nuestros vecinos europeos. Así, nuestro país será el territorio que más tardará en recuperar la riqueza perdida por el coronavirus. Además, teniendo en cuenta que España lidera el ranking de paro de entre los países desarrollados, otra ralentización del crecimiento por la subida de tipos frustraría las oportunidades de muchos trabajadores de incorporarse al mercado laboral.

2. Hipotecas

Otro asunto importante es que, si el BCE sube los tipos, volverá a impulsar al alza el euríbor, lo que supondrá un encarecimiento directo en las cuotas hipotecarias vigentes de los hogares con préstamos a tipo variable (indirectamente, también subirán las nuevas a tipo fijo).

A la espera de las decisiones que se tomen en Fráncfort, el euríbor ha entrado ya en terreno positivo por primera vez en más de seis años, lo que ha hecho saltar las alarmas de los hipotecados. A día de hoy, y a falta de conocer los datos de los próximos dos días, la media provisional para el indicador de referencia de las hipotecas correspondiente a mayo se sitúa en el 0,285%, lo que supone una subida de 27 puntos básicos respecto a abril y de 76 puntos básicos en comparación con el -0,481% registrado un año antes. Y la escalada solo acaba de empezar.

3. Créditos

Pero no solo se van a encarecer las hipotecas. El fin del dinero gratis "supondrá una presión adicional al bolsillo de los ciudadanos, especialmente de los más endeudados, y los créditos van a continuar encareciéndose. La gran pregunta es hasta dónde y a qué velocidad", señala Asensio. Lo mismo ocurrirá con la financiación de las empresas, que será más cara y más difícil de conseguir, aunque también más responsable.

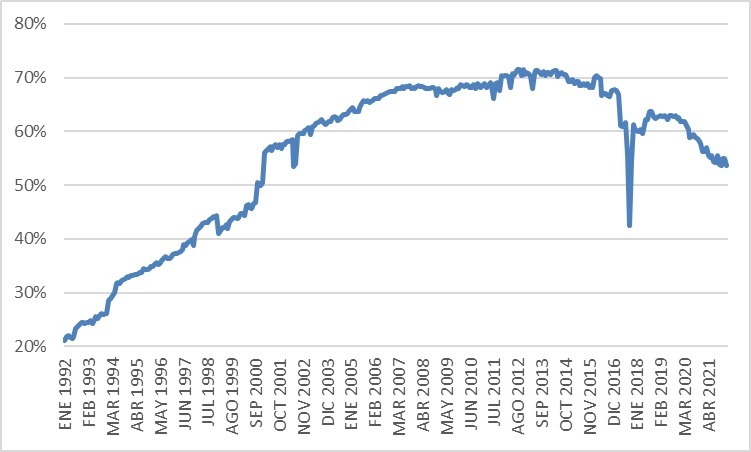

Sin embargo, este encarecimiento del crédito, "tendrá menos afectación real para las familias y empresas que hace 10 años", añade Santacruz. La razón es que el crédito vivo con tipo de interés variable supera el 50% cuando en 2013 estaba por encima del 70%, como se observa en el gráfico que hace referencia al total del crédito del sector privado. Parece que particulares y empresas se habrían vuelto más precavidos.

4. Deuda pública

Pero aunque en el caso del crédito privado estamos en un mejor escenario que hace una década, todo lo contrario sucede con la deuda pública, que alcanza máximos históricos en España -roza el 118% del PIB- y está a punto de llegar a los 1,5 billones de euros. Desde que gobierna Pedro Sánchez la deuda se ha incrementado en casi 300.000 millones de euros, una cuantía que ha sido asumida en buena parte por el Banco Central Europeo a través de su programa de compra de activos.

Este sobreendeudamiento del Estado supone una auténtica bomba de relojería en la antesala de que el BCE cambie de estrategia. España tendrá que salir a buscar otros compradores de su deuda y tendrá que ofrecer unos tipos de interés más altos por ello, lo que presionará al alza la prima de riesgo e inflará el capítulo de los Presupuestos Generales del Estado (PGE) destinado al pago de intereses.

5. Impuestos

Estas tensiones en la deuda española obligarían al Gobierno a reducir sus niveles de endeudamiento y, por ende, de gasto público. Pero si el Ejecutivo de Sánchez se negase a ello, tendría que buscar otras fuentes de ingresos por la vía impositiva, que además, habrían mermado por la caída de la inflación. Sánchez y Montero ya tienen encima de la mesa un plan para ello.

6. Ahorro

Pero no todos son malas noticias para el ciudadano de a pie. La subida de tipos también traerá un impulso al ahorro después de unos años donde la remuneración de los depósitos bancarios ha sido prácticamente nula. "Volverán los depósitos sin riesgo remunerados y los tipos de interés de bonos soberanos positivos. La represión financiera se acaba y, con ella, la libertad de las familias aumenta (ahora ya podremos ahorrar, y no sólo endeudarnos). La subida de tipos es necesaria para la estabilidad del sistema financiero" apunta Asensio.

En definitiva, "nos espera un período de elevadas presiones para el bolsillo del ciudadano, pero el ajuste es necesario. O lo hacen los bancos centrales, o lo hará la economía con una inflación desbocada y un modelo de crecimiento acabado" concluye.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.