Esta semana Jerome Powell ha revolucionado los mercados financieros internacionales. La clave ha sido una declaración en la que deja entrever que la política monetaria va a ser ligeramente más laxa, aunque la inflación sigue siendo un motivo de preocupación.

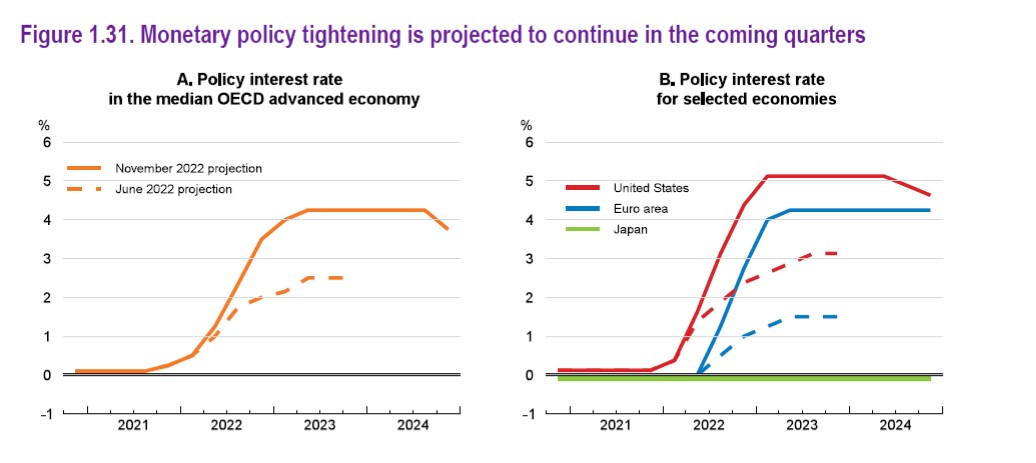

Traduzcamos esta declaración de intenciones de Powell al lenguaje de a pie: La inflación sigue moderadamente alta (7,7% en Estados Unidos, 10% en la Unión Europea), las previsiones apuntan hacia una estabilización, y la subida de tipos está generando tensiones en los mercados financieros. Como consecuencia de lo anterior, los bancos centrales de ambos lados del Atlántico van a seguir subiendo tipos, aunque lo harán a menor ritmo (probablemente las subidas serán de medio punto en lugar de 0,75%) y más distanciadas en el tiempo.

Este es un escenario que ya veníamos advirtiendo muchos analistas. Tanto es así que los informes del FMI Y OCDE señalan hacia una estabilización de los tipos en 2023 y una posible vuelta a tipos ultrabajos a partir de 2024, especialmente en Estados Unidos.

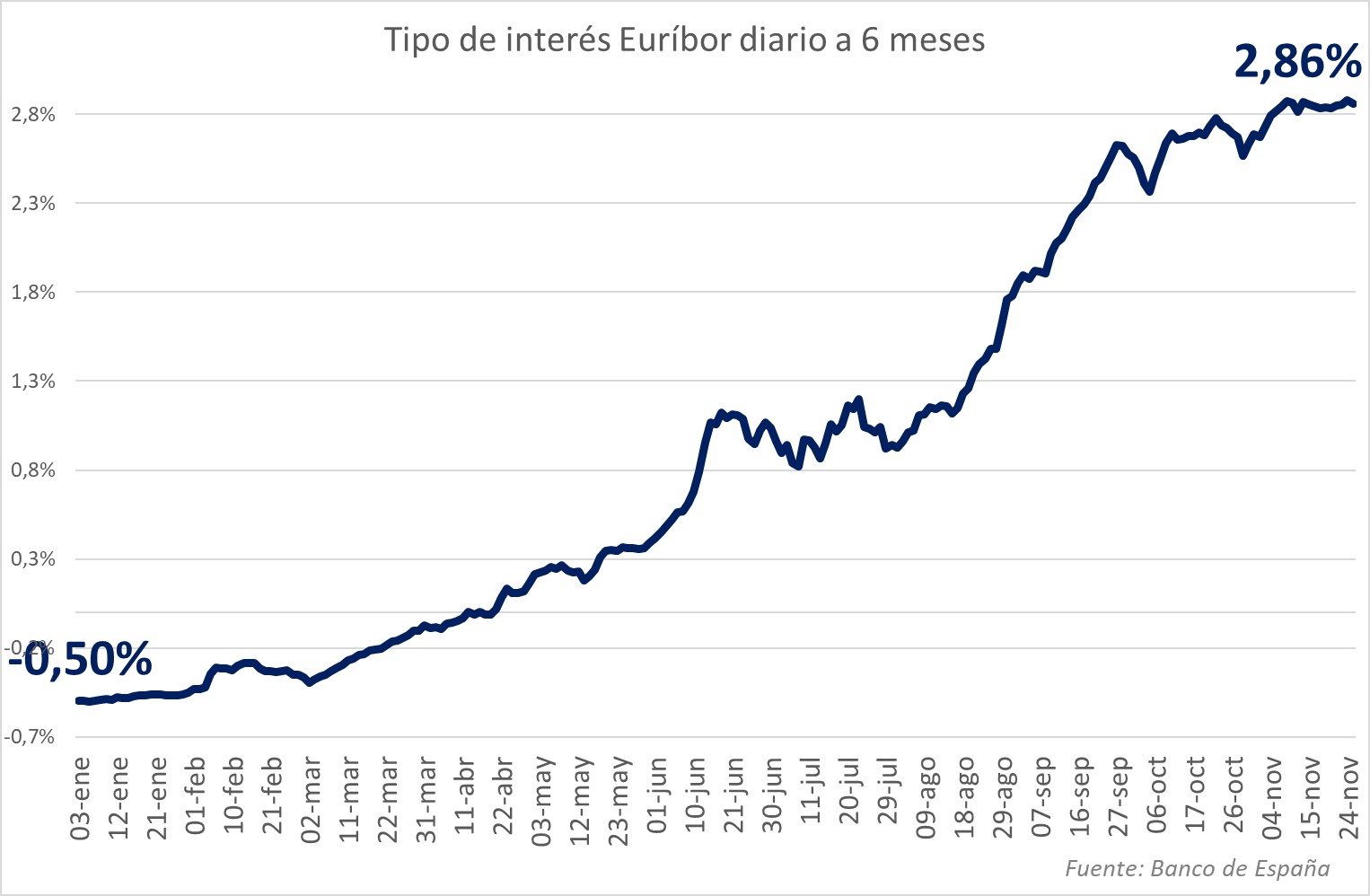

El mercado, por su parte, también lleva algunos meses asumiendo un escenario de estabilización de los tipos para 2023. Como consecuencia de la reducción en los niveles de liquidez, el deterioro de la solvencia de algunos agentes y del elevado ritmo de aumento de los tipos durante este año, algunos indicadores como el Euríbor a 6 meses (el más usado, por ejemplo, para las hipotecas) ya llevan meses estables en niveles ligeramente inferiores al 2,9%, y a veces con la sensación de buscar desesperadamente razones para la relajación.

La gran pregunta, a la luz de estos movimientos, es: ¿Está justificado ese cambio de paradigma que se está dando en los mercados financieros? En parte sí, aunque la situación continúa siendo muy incierta.

Hay una serie de indicadores a ambos lados del Atlántico que apuntan claramente hacia una estabilización de la inflación en origen:

- Las materias primas ya llevan varios meses evolucionando a la baja. Algunas, como el gas, por motivos coyunturales (las reservas se han llenado con carácter preventivo como consecuencia del conflicto entre Rusia y Ucrania), pero otras como el petróleo, el cobre, el aluminio, etcétera reflejan una debilidad en la actividad económica mundial que se traduce en una bajada de precios.

- Los precios de los bienes industriales también han adoptado una senda de moderación en el ritmo de crecimiento. Aunque con dimensiones distintas (+8% en Estados Unidos y +31% en la Unión Europea), pero la tendencia ya no es al alza y la estabilización es evidente.

- La debilidad en la demanda doméstica a ambos lados del Atlántico está llevando a las empresas a evitar trasladar la totalidad de su aumento de costes al producto final, de ahí el gran diferencial que existe entre la evolución de los precios en el IPC y los del sector industrial. Como contraparte, este hecho también supone que la inflación será más duradera en los bienes finales que en el sector industrial para compensar los márgenes a los que están renunciando ahora.

Por lo tanto, sí que hay motivos para pensar en una estabilización de la inflación en el medio plazo. Ahora bien, esta situación continuará siendo lejana a los objetivos de los bancos centrales (en torno al 2%) y el hecho de que la inflación subyacente (eliminando los alimentos y los productos energéticos) continúe estando por encima del 5% y sin un cambio de tendencia indica que el carácter estructural de la subida de precios es evidente y nos va a acompañar en el medio plazo.

¿Es momento para un cambio de política monetaria? Es pronto para decirlo. Lo que sí que parece es que se abre un espacio para la relajación en el ritmo de aplicación de la estrategia restrictiva que venimos viendo en los próximos meses. Aunque ojo, esto no aplica por igual a Estados Unidos que a la Eurozona.

En Estados Unidos no hay crisis energética ni geopolítica. La inflación tenía un componente de demanda mucho más importante y, por consiguiente, la política monetaria está teniendo efectos más importantes e inmediatos.

En la Unión Europea, además, se ha actuado más tarde, sin una hoja de ruta y de forma menos contundente. Por eso seguimos con una inflación del 10% y la evolución de los precios de los bienes industriales está muy por encima de la de Estados Unidos. El BCE siempre ha ido por detrás de la curva, ahora vamos a comenzar a ver los efectos, y por eso parece lógico pensar que va a seguir con el ritmo de los últimos meses en materia de subida de tipos de interés, a lo que debería añadir la retirada de masa monetaria en la zona Euro.

La debilidad económica a ambos lados del Atlántico es evidente. Ahora la gran incógnita se ha trasladado a los mercados financieros. Tras la quiebra de FTX y el impacto sobre el universo crypto, estamos viendo los primeros síntomas de traslación de la crisis financiera de China a Estados Unidos. Concretamente, Blackstone ha restringido la salida de capitales de un fondo de inversión asociado al ladrillo que gestiona 125.000 millones de dólares. Además, el diario Financial Times informa de que el 70% de la retirada de fondos proviene de Asia, lo cual refleja la situación de falta de liquidez que podríamos estar viviendo en China y, sobre todo, puede ser los primeros síntomas de un mecanismo de transmisión a la economía global que hasta ahora no existía.

Por supuesto que esta operación no es sistémica ni supone un riesgo global. Pero los avisos se suceden y se acumulan, por lo que la incertidumbre financiera aumenta, tal y como alertó De Guindos esta misma semana.

El papel de los bancos centrales en los próximos meses será clave para conseguir el soft landing (aterrizaje suave) que lleva buscando la Reserva Federal desde que a finales del año pasado ya advirtiera de que iba a cambiar su estrategia de política monetaria para hacer frente a la inflación. Evitar la crisis financiera es la piedra angular que decantará la balanza hacia una recesión saludable como la que ahora mismo dibujamos muchos analistas para el año que viene o un escenario de pánico financiero similar a 2008/2011.