El Gobierno envió a Bruselas, a finales de abril, la actualización del programa de estabilidad para el período 2023-2026. Se trata de un documento basado más en argumentos políticos que técnicos, ya que hay algunos elementos económicos que no se sostienen.

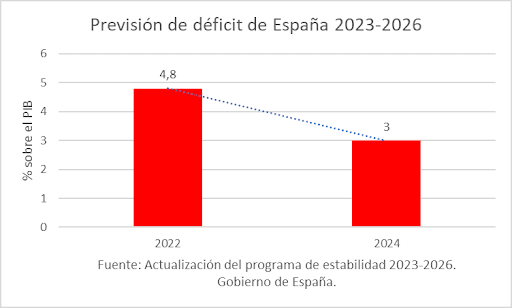

Así, se compromete a reducir el déficit público y dejarlo en el 3% en 2024, un año antes de lo previsto, pero lo hace sin ajustes de gasto y sobre la previsión muy optimista de incrementos de ingresos. Esto es poco prudente, por tres razones:

-

La primera, porque el horizonte económico no es de aceleración, sino de desaceleración.

-

La segunda, porque el incremento adicional de ingresos derivado de la inflación no va a mantenerse de manera infinita, ni tampoco, en cuanto se modere la inflación, el efecto del PIB nominal en el denominador del cociente de déficit sobre PIB.

-

La tercera, porque pese a haber contado con más de 30.000 millones de ingresos adicionales, principalmente por la inflación, durante 2022, apenas redujeron el déficit dos décimas sobre la previsión inicial, lo cual muestra que este Gobierno aumenta el gasto constantemente, cosa que parece probable que también haga en 2023 y posteriormente si siguiese gobernando tras las elecciones.

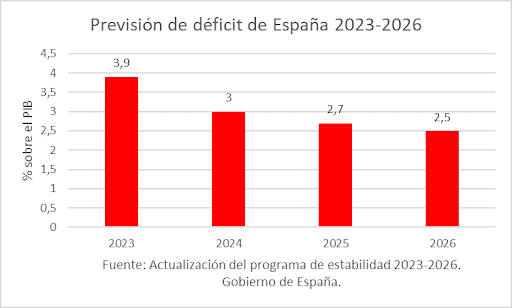

De esa forma, la senda de estabilidad que ha enviado el Gobierno es del 3,9% del PIB en 2023; del 3% en 2024; del 2,7% en 2025; y del 2,5% en 2026.

Para lograr reducir el déficit del 4,8% de cierre de 2022 al 3% en 2024, tendría que reducir más de 25.000 millones de euros.

Es obvio que, debido a su tendencia en el gasto, el Gobierno tratará de subir impuestos, perjudicando más a la economía y al empleo y asfixiando todavía más a familias y empresas, porque no es creíble la estimación que hace el Gobierno de un crecimiento de los ingresos por encima de la inflación, en un escenario de ralentización económica. Su ajuste en el déficit, aun en el caso en que fuese cierto, que es mucho decir, vendría por el lado de los impuestos, no de reducción del gasto si es Sánchez quien continúa presidiendo el Gobierno.

Ese ajuste, además, lo plantea con un menor margen para la AGE y un mayor margen para las CCAA y EELL. Esto es imprudente porque:

-

En 2024, las CCAA recibirán una liquidación muy positiva del SFA, porque en 2022 la recaudación adicional derivada de la inflación ha sido muy alta. Ello mejorará el saldo presupuestario de las CCAA y empeorará el de la AGE, que tendrá que abonárselo. Así, si se da más margen a las CCAA, no reducirán el gasto y la AGE tendrá que hacer un ajuste de gasto mayor que no plantean en el plan, con lo que difícilmente se podrá cumplir esa senda de reducción.

-

La reducción de la muy deficitaria Seguridad Social no es creíble, debido a la presión creciente por jubilación del inicio de las generaciones del baby boom. El ajuste del sistema de Escrivá no prevé revisión hasta final de ese año, con lo que en 2025 todavía no se aplicará la revisión por posible desviación del gasto, con lo que no parece alcanzable reducir el déficit de la Seguridad Social del 0,5% del PIB en 2023 al 0,1% en 2026. Confían todo a la reforma de las pensiones que, como es conocido, realmente introduce mayor inestabilidad, al no controlar el gasto, sino fiarlo todo al incremento de cotizaciones.

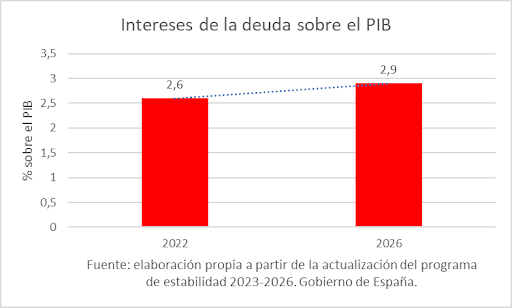

Prevén un déficit primario (excluye los intereses de la deuda) en 2024 del 0,4%, lo que hace que el déficit de ese año, del 3%, sería del 2,6% sólo por los intereses de la deuda. En 2026 prevén un superávit primario (excluye los intereses de la deuda) del 0,4% y un déficit total del 2,5% en 2026, con lo que, realmente, por intereses tendríamos 2,9 puntos de déficit, elemento preocupante que señala cómo la carga de capítulo III (intereses de la deuda) va a ser cada vez más creciente e insostenible si no se reduce gasto.

El descenso de la deuda que prevén se obtiene sólo por incremento mayor del PIB nominal, no por reducción de la deuda en valores absolutos, pues continúa habiendo déficit. Como el escenario de incremento del PIB es irreal, dicha reducción del cociente del déficit también queda en entredicho, especialmente al contemplar un descenso del deflactor implícito del PIB hasta el 1,9% en 2026.

Contemplan el panorama presupuestario en un escenario optimista, de bonanza, ni siquiera neutro, con lo que el desajuste presupuestario está prácticamente garantizado.

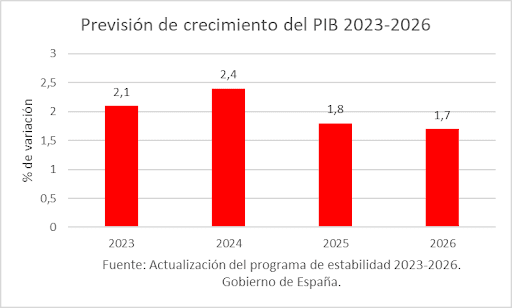

Así, mantienen un crecimiento para 2023 poco creíble, del 2,1%; para 2024 lo aumentan al 2,4%; en 2025 lo dejan en el 1,8%; y en 2026 en el 1,7%, crecimientos todos ellos muy elevados para las incertidumbres existentes, disminuyendo el crecimiento coyuntural del PIB hasta igualar el PIB potencial en 2025 y quedar por detrás de él en 2026, elemento que puede debilitar la recaudación, en un entorno, además, en el que no se está aumentando dicho crecimiento natural en esos dos años, sino que mantiene la misma tasa interanual de crecimiento anterior. Adicionalmente, parece muy optimista la mejora en medio punto del crecimiento potencial de 2023 a 2024, elemento que debilitaría, todavía más, las previsiones.

Prevén un crecimiento de la inversión optimista: hasta un 5% en 2024, muy alejada de la realidad. Lo fían al plan de recuperación, pero el fracaso en la gestión del mismo hace pensar que es difícil que consigan dicho objetivo.

Ligado a ello, parece irreal el logro de la creación de 1,1 millones de empleos en el período, así como que la tasa de paro descienda por debajo del 10% en 2026 (9,8%), que, no obstante, seguiría siendo excesivamente alta.

Asimismo, la productividad se deteriora en el período respecto a 2022, que lastra la competitividad de la economía española. Esa pérdida de productividad y de competitividad no permite pensar que las exportaciones vayan a poder crecer al ritmo que el Gobierno prevé, con lo que se debilita el propio plan de estabilidad, ya que el incremento de la economía lo basa dicho plan en la mejora de las exportaciones.

De hecho, ni en ese escenario tan optimista se crearía empleo, porque, como ellos mismos reconocen en el plan enviado, la variación en la creación de ocupados es más elevada que el aumento de horas efectivamente trabajadas. Por tanto, ni aun en ese optimista supuesto se crea empleo, sino que se reparte el empleo, que es distinto y muestra la falta de dinamismo de la economía.

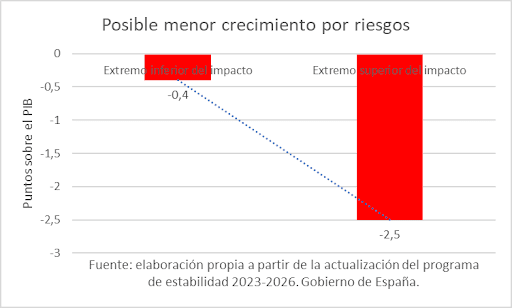

Ellos mismos mencionan el riesgo de una persistencia de la inflación subyacente que intensifique la política monetaria contractiva, cosa que está pasando y que puede empeorar mucho la situación de crecimiento económico. No es un riesgo poco probable y, por tanto, el escenario planteado por el Gobierno es optimista en exceso. Por otra parte, consideran de mínimo impacto un nuevo problema de inestabilidad financiera ligada al sector bancario. Una subida adicional de 120 puntos básicos de tipos de interés, empeoraría el PIB en una décima en 2023, cuatro en 2024, seis en 2025 y ocho en 2026, con un efecto negativo en el empleo que llegaría casi a un punto en este último año. Igualmente, un punto menos de crecimiento en la zona euro, posible si la política monetaria se restringe más, empeoraría el crecimiento entre una décima y seis décimas. Todo ello, haría que el crecimiento pudiese ser entre cuatro décimas y 2,5 puntos menor al previsto, con un efecto similar sobre el empleo.

Por todo ello, este plan es irreal, por excesivamente optimista, por estar basado en un crecimiento del PIB difícilmente alcanzable y por no considerar en el escenario base riesgos mucho más probables de lo que el Gobierno está considerando, de manera que lo factible es que no se alcance ni el crecimiento ni el nivel de empleo comprometidos ante Bruselas, que haría que también se incumpliese la senda de estabilidad marcada, tanto en déficit como en deuda sobre el PIB. Es el cuento de la lechera con el que Sánchez pretende ganar tiempo con la UE, mientras deja una herencia sumamente mala a quien le suceda en la presidencia del Gobierno.