España aplica un tipo general del 25% en el Impuesto de Sociedades, por encima del promedio observado a nivel europeo, donde la tasa de referencia se sitúa en un 21,3%. Este diferencial es incluso más acusado en sectores como la banca, que está sujeta a una imposición general del 30% y además sufre un recargo específico a través del impuesto especial creado recientemente por el gobierno.

Sin embargo, si nos fijamos en los ingresos derivados del Impuesto de Sociedades, podemos ver que su peso sobre el PIB cayó con fuerza en la Gran Recesión y apenas ha crecido desde entonces. Si en 2006 y 2007, en plena burbuja, la recaudación obtenida fue del 4% y el 4,6% del PIB, en 2010 y 2011 esta cifra se había desplomado hasta el 1,8% del PIB.

Desde entonces, los ingresos obtenidos por esta vía han subido de forma muy moderada. Durante el periodo de expansión previo al gobierno de Pedro Sánchez, los caudales recabados por el Impuesto de Sociedades llegaron a alcanzar el 2,5% del PIB registrado en 2018. En 2019, 2020 y 2021, este epígrafe se movió en torno al 2% del PIB, para alcanzar el 2,6% en 2022.

Aunque el gobierno de Pedro Sánchez sigue explorando nuevas formas de subir los impuestos, parece poco probable que este tipo de medidas arrojen una mejora sustancial de los ingresos, en la medida en que la caída de la actividad inducida por nuevos aumentos de la presión fiscal termina reduciendo el potencial recaudatorio del impuesto. Además, incidir en esta vía reducirá el beneficio, la capacidad de inversión y el ritmo de creación de empleo del sector privado, precisamente en un momento en el que estas variables evolucionan a la baja.

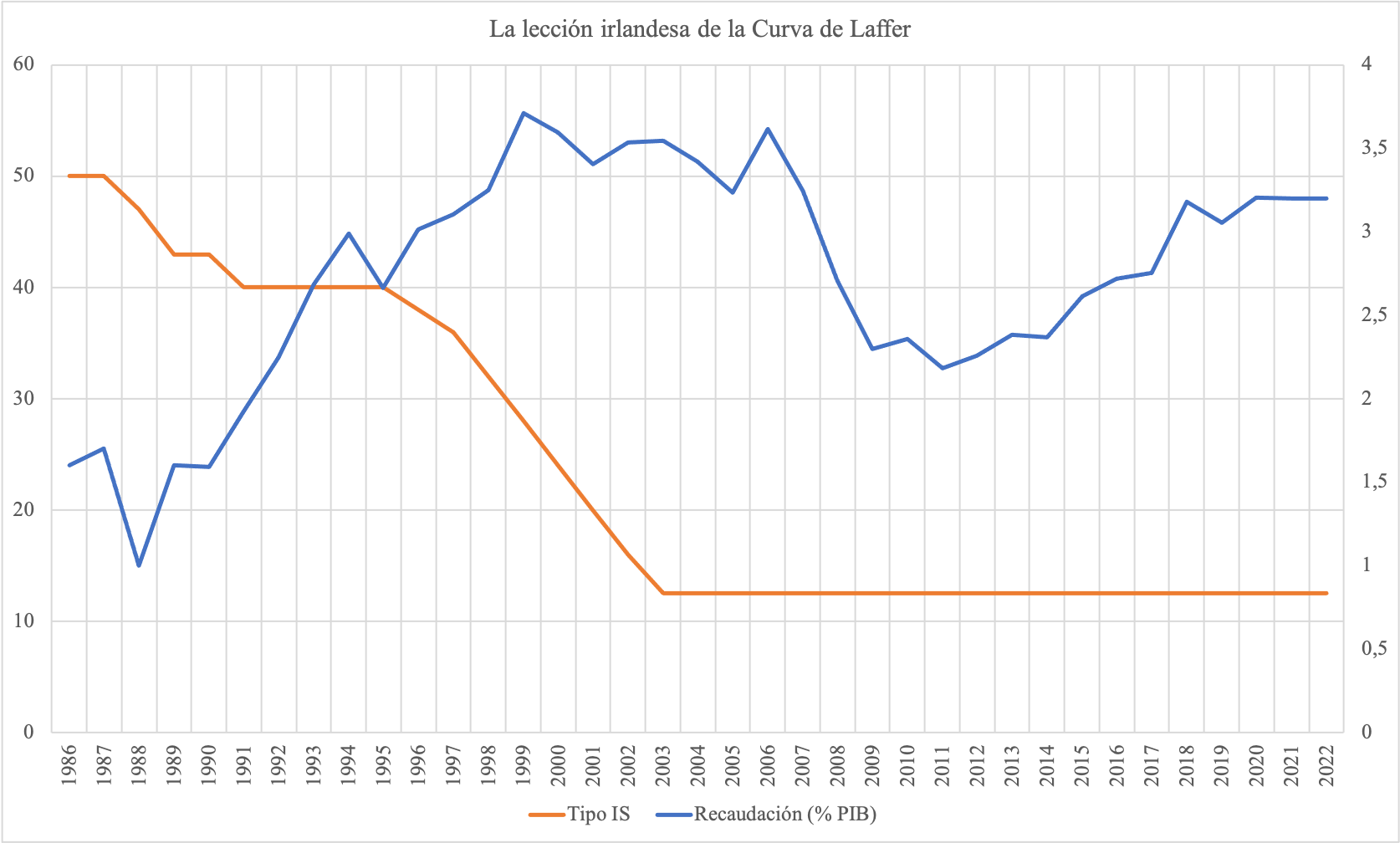

En este sentido, vale la pena tomar nota de la experiencia de Irlanda. El Tigre Celta mantuvo durante muchos años un elevadísimo Impuesto de Sociedades, con tipos superiores al 40%. En los años 80, tales niveles de retención generaban una recaudación de entre el 1% y el 2% del PIB. Sin embargo, desde los 90 en adelante, la isla cambio de rumbo.

El acierto del 12,5%... y su efecto en la recaudación

La apuesta decidida del gobierno irlandés fue la de ensanchar las bases imponibles del Impuesto de Sociedades a base de bajar el tipo de referencia y ofrecer un marco atractivo a las empresas locales y las multinacionales extranjeras. La apuesta fue arrojando frutos con el paso de los años, a medida que el gravamen se reducía hasta quedar estabilizado en el 12,5% a partir de 2003.

Se cumplen, pues, veinte años de una reforma tributaria que ha marcado un punto y aparte en la historia económica europea. El siguiente gráfico muestra la interacción del tipo general aplicado en el Impuesto de Sociedades (línea roja) y los ingresos públicos obtenidos a través de dicho gravamen (línea azul), refiriendo un efecto lafferiano:

La Curva de Laffer debe su nombre al célebre economista estadounidense Arthur B. Laffer, quien insistió en que las subidas de los tipos impositivos no tienen por qué generar más ingresos cuando se superan ciertos puntos de saturación, anotando asimismo que las rebajas fiscales pueden atraer más caudales públicos si animan sobremanera la producción.

El caso de Irlanda es más que notable. Tras dejar atrás un modelo de imposición empresarial que retenía más del 40% de los beneficios cosechados por los operadores privados, la isla pasó a un esquema de tributación reducida que ha permitido situar los niveles de recaudación ligeramente por encima del 3% del PIB, lo que supone un claro aumento en comparación con las cifras que se daban al comienzo del proceso, cuando el marco de impuestos altos solamente aportaba ingresos equivalentes al 1% o 2% del PIB.