María Jesús Montero está en el ojo del huracán estos días. Que la ministra de Hacienda fuera conocedora de la inspección tributaria que el El Diario iba a publicar sobre el novio de Isabel Díaz Ayuso es de extrema gravedad. Hay que recordar que cuatro horas antes de su publicación en el diario de Nacho Escolar, la socialista aireó detalles confidenciales sobre la investigación que la Agencia Tributaria (AEAT) había emprendido contra este contribuyente. ¿Y de quién depende la AEAT? Pues del Ministerio de Hacienda del que Montero es máxima responsable.

Además, esta no ha sido la única vez durante esta semana que Montero ha evidenciado su poder sobre las vidas de ciudadanos y empresas. Ayer jueves, la ministra de Hacienda volvía constatar su influencia amenazando veladamente en el Congreso a la oposición: "Shhh, cuidao" espetaba Montero sin dar más detalles sobre exactamente qué cuidado que tenía que llevar el receptor (o los receptores) del mensaje.

Ante esta polémica, una vez más, se constata la indefensión del contribuyente frente al aparato de la Agencia Tributaria y sus múltiples ramificaciones. Estar el diana del fisco es una auténtica pesadilla para la mayoría de los ciudadanos y las empresas del país, por lo que es lógico que eviten a toda costa cualquier tipo de conflictividad con el departamento que ahora lidera María Jesús Montero.

Hacienda pierde casi el 40% de los litigios

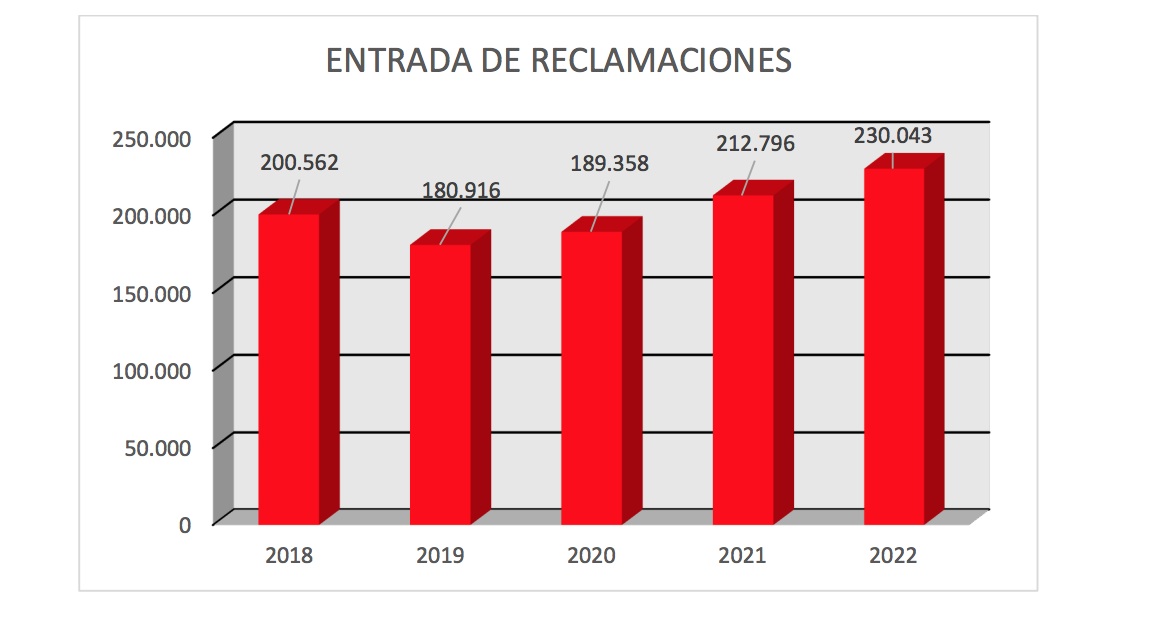

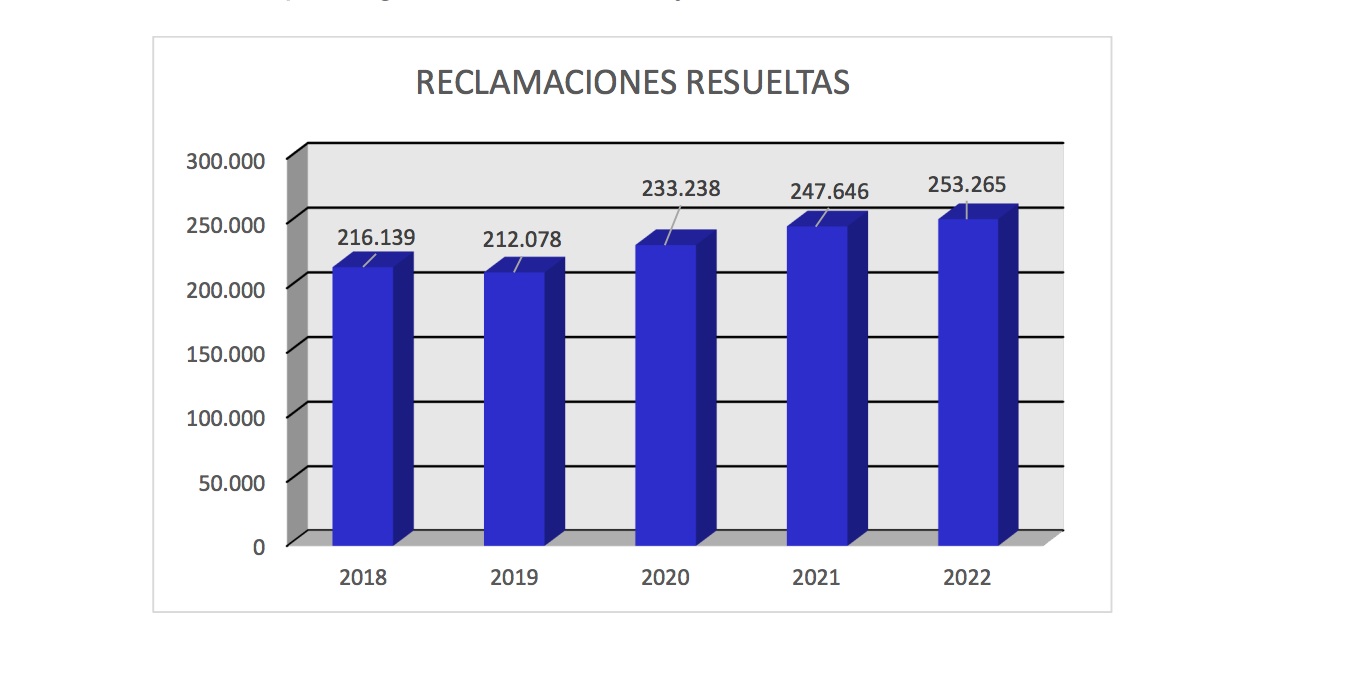

El miedo a lidiar con Hacienda es tal, que en el año 2022 (último con datos disponibles), sólo se llevaron a cabo 230.043 reclamaciones contra el fisco en los Tribunales Económico Administrativo (TEA) entre los millones de contribuyentes del país. Este resultado no es para menos teniendo en cuenta que todas las inspecciones y comprobaciones de Hacienda se presuponen veraces y es el inspeccionado el que tiene que demostrar que es inocente. Eso sí, esa cifra es mayor que años anteriores, como muestra la Memoria Anual. En ese mismo periodo se resolvieron 253.265 reclamaciones, una cifra también mayor que años atrás.

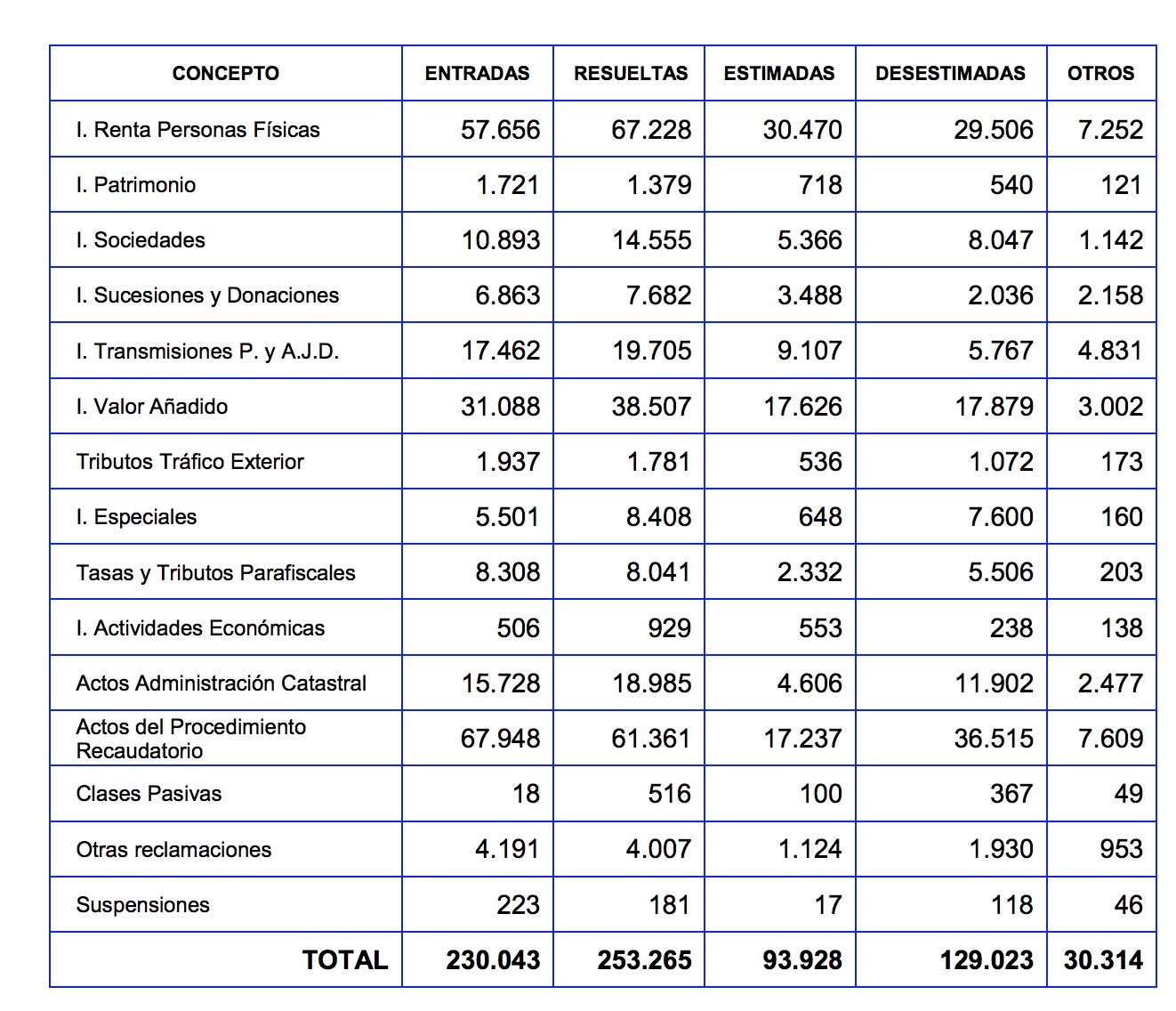

El documento también revela que el 37,09% de las reclamaciones resueltas en el año 2022 por los tribunales lo fue con un sentido estimatorio (total o parcialmente), es decir, se saldaron a favor del contribuyente. "Eso significa que estas cuantías fueron liquidadas ilegalmente" explica el exdirector de la Agencia Tributaria, Ignacio Ruiz Jarabo, a Libre Mercado. En 2021 y 2020 esa cuantía fue todavía mayor, con un el 44,28% y un 45,26% de victorias frente a Hacienda, respectivamente.

Más datos. En 2022, los tribunales desestimaron en el 50,94% de las pretensiones planteadas por los contribuyentes reclamantes. "Lo que no significa que Hacienda tuviera razón en todos los casos" aclara Jarabo. "Luego, esos contribuyentes pueden ir a la justicia ordinaria y ganar" añade.

El 11,97% de las resoluciones dictadas que faltan corresponde "a otro tipo de finalización del expediente bajo el concepto de Otros" explica la memoria, que define este apartado como "los desistimientos, archivos de actuaciones, incompetencias y otras actuaciones que implican la terminación del procedimiento". El experto explica que puede tratarse de "contribuyentes que, por el motivo que sea, empiezan el procedimiento, pero luego se echan para atrás y lo abandonan. No es nada raro que su asesor les recomiendo que lo dejen... Estamos hablando de Hacienda".

Ganan en IRPF, Patrimonio, Sucesiones...

Respecto al tipo de litigio que ganan y pierden contra Hacienda los contribuyentes, en el siguiente cuadro se observa que el mayor número de reclamaciones presentadas corresponde a Actos del Procedimiento Recaudatorio (29,53% sobre el total) seguido por el del Impuesto sobre la Renta de las Personas Físicas (25,06%), al Impuesto sobre el Valor Añadido (13,51%) y al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (7,59%)

Sin embargo, en el caso del IRPF, Patrimonio, Sucesiones o Transmisiones y ADJ fueron más reclamaciones las estimadas a favor del contribuyente que las desestimadas a favor de Hacienda, que ganó más casos relacionados con la Administración Catastral, con Sociedades o con Actos del Procedimiento Recaudatorio.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.