El titular: "Acuerdo histórico del G7 para establecer impuesto mínimo global de sociedades". La realidad: El G7 ha llegado a un acuerdo para proponer al G20 y a la OCDE que las empresas multinacionales que facturen más de una determinada cuantía (aún por definir) tributen un porcentaje de los ingresos (aún por definir también) en el territorio donde los haya generado a un tipo marginal del 15%. Que la realidad no estropee un buen titular.

Estados Unidos ha impulsado un impuesto de sociedades mínimo del 15% para retirar la amenaza de la tasa Google, que penalizaba a sus tecnológicas y lo hacía sin un criterio unificado de tributación, con el riesgo que ello conlleva. El resto de países del G7 han aceptado la propuesta estadounidense, fundamentalmente, porque a ellos no les afecta y ahora esta propuesta tiene que ser ratificada por el G20 y por la OCDE para que tenga alguna posibilidad de ser puesta en marcha.

¿Las probabilidades de que esto ocurra? Más bien pocas. En primer lugar, porque países como Irlanda se verían directamente afectados por ella, y, en segundo lugar, porque los líderes de estas economías son plenamente conscientes de que, de salir adelante, el riesgo de deslocalización hacia sistemas tributarios fuera de la OCDE (como China, por ejemplo), se dispara. Y, como consecuencia, perdemos todos.

Bulgaria, Hungría, Yugoslavia o Gibraltar, por poner sólo algunos ejemplos europeos, tienen tipos marginales de sociedades inferior al 15%, e incluso al de Irlanda. ¿Las grandes tecnológicas u otra cualquier empresa multinacional se instalan allí? No. La tributación es una condición necesaria para tomar decisiones de localización empresarial, pero no suficiente.

Un tipo del impuesto de sociedades, por lo tanto, es una medida con un claro tinte político y buenas dosis de maquillaje. La realidad es que, en términos netos, el país más afectado será Irlanda. Merece la pena recordar, a tal efecto, que la propuesta inicial de Estados Unidos era de un tipo del 21%, que luego fue reducido al 15% precisamente para que no tuviera excesivo impacto en el resto de países.

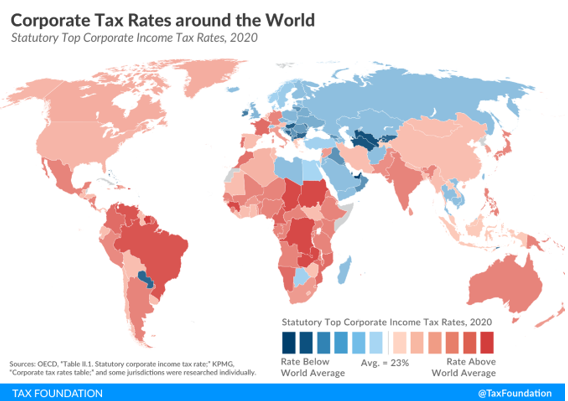

Según Tax Foundation, el tipo medio de sociedades a nivel mundial es el 23%. Las zonas económicas cuyo tipo marginal está por encima son América y Europa, mientras que los países asiáticos (que, recordemos, no forman parte de la OCDE) tienen tipos por debajo.

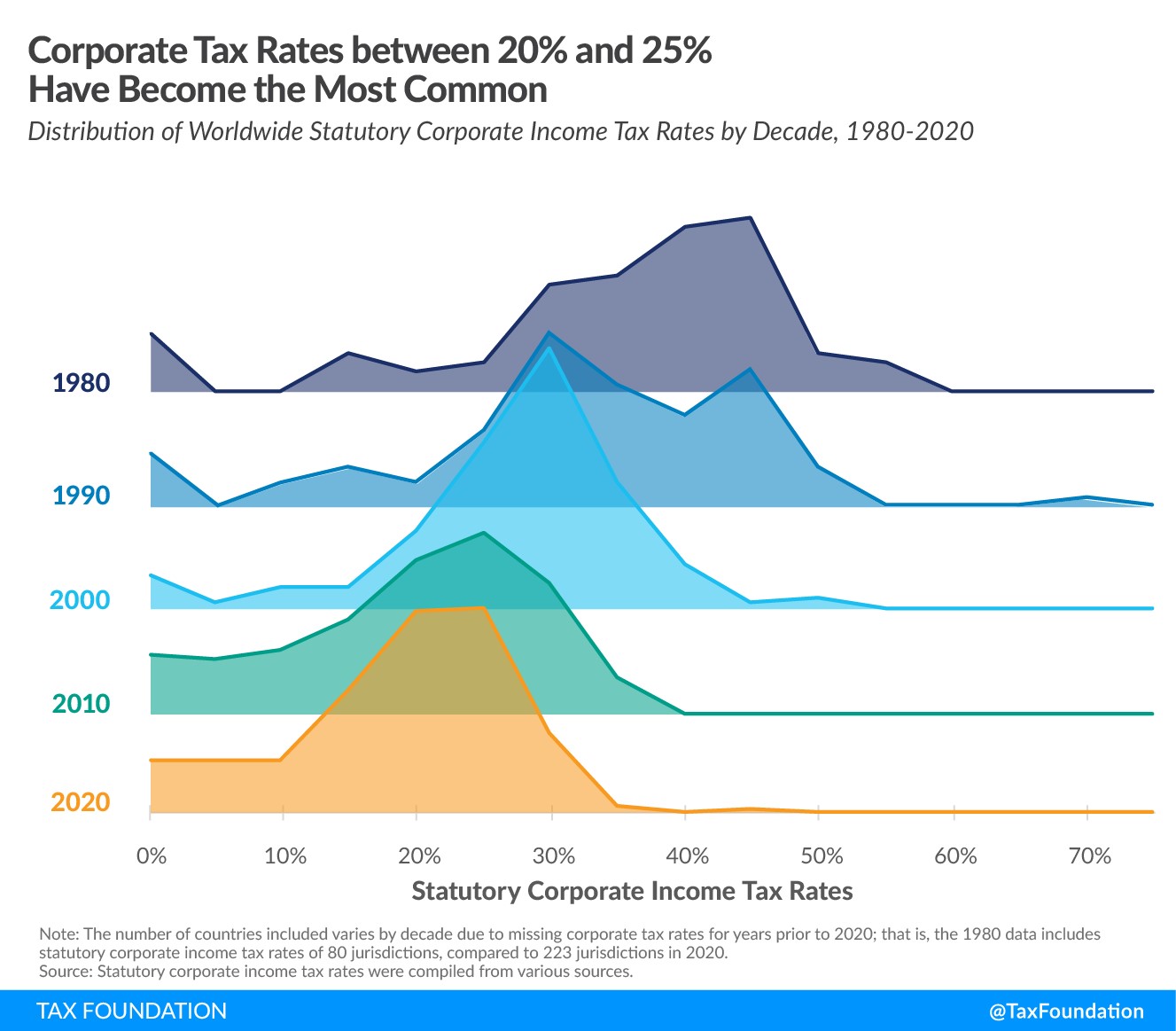

Sólo con este mapa ya nos deberíamos haber dado cuenta de lo sesgado que es el argumento de la tributación a la baja de esta figura. ¿Se ha producido una evolución a la baja en este impuesto? Sí, en 1980 los tipos más frecuentes superaban el 40% y ahora oscilan en torno al 20 y al 25%. ¿Significa esto que las economías están infrafinanciadas, especialmente con respecto a hace 30 años? Difícilmente.

Lo que esta ocurriendo más bien es que la tributación confiscatoria en materia de sociedades está dando paso a otra más equilibrada y con capacidad para hacer frente a las obligaciones de pago del Estado gracias a una mayor actividad económica de quienes pagan estos impuestos: Las empresas.

En 2020 se han producido, además, rebajas o bonificaciones de este impuesto por parte de varios países. Ahí están los ejemplos de Francia o Alemania, por citar tan sólo algunos.

Es por ello que el impuesto mínimo del 15% es un fracaso comunitario: i) Elimina soberanía nacional al resto de estados; 2) Supone un incentivo a deslocalizar empresas fuera de la OCDE; 3) Da alas a los populismos tanto de izquierda como derecha que usa el falso globalismo para intentar tapar todo lo que nos ha dado la globalización; y 4) Una vez más, los ciudadanos y empresarios dicen claramente que el pago de impuestos no es voluntario, a pesar de los ímprobos esfuerzos del Gobierno por hacer que el pago de impuestos sea amigable y por nuestro bien.

¿Y qué pasa en España? Fundamentalmente, nada. No esperen que hagan una armonización a la baja y eliminen la tasa Google, que ha sido otro de los grandes acuerdos al que ha llegado el G7. Ese impuesto ya está recaudando, especialmente al pequeño y moderado comerciante, y, por lo tanto, quitarlo va a ser cada día más difícil.

Resumiendo, un palo en las ruedas más para un empresariado que, además, dentro de tan sólo unos días tendrá que afrontar nuevos aranceles provenientes de Estados Unidos como consecuencia de esta decisión.

España es el cuarto país con el tipo marginal del impuesto de sociedades más alto de Europa. Cada empresario español, además del sinfín de tributos y maraña burocrática de las comunidades autónomas, paga un 23% más en concepto de impuesto de sociedades que la media europea. Y no hay ningún sector que salve. Tanto es así que el sector financiero tiene un tipo publicado del 30%.

¿Hará Sánchez una armonización de nuestra fiscalidad para que se parezca más a la europea? Eso implicaría eliminar el impuesto de patrimonio, el de sucesiones y el de donaciones. Sánchez celebra el acuerdo del G7 y alardea de una supuesta capacidad de influencia, pero la realidad es que cuando hay que armonizar a la baja el impuesto de sucesiones y donaciones y el impuesto de patrimonio. Y, por supuesto, dar marcha atrás en la tasa Google, que lo único que ha hecho es reavivar la guerra comercial con el país.

Observo muchas dudas en cuanto a este acuerdo, aunque las intenciones de estos 7 grandes países son claras. Y, sobre todo, veo que es una noticia pésima para recuperar el mundo desarrollado y liberal que maravilló a Europa entera después de la guerra civil.