"La hipocresía es el homenaje que el vicio paga a la virtud", François de La Rochefoucauld.

Entre 2010 y 2015, al menos fuimos hipócritas. ¿Mentíamos? Como bellacos. De forma consistente y reiterada. Por supuesto, sabíamos que mentíamos y que no cumpliríamos ninguno de nuestros compromisos. También es verdad que los que se suponía perjudicados por la mentira no parecían muy preocupados. Formaban parte de la misma obra de teatro. Yo te digo que hagas esto, tú me prometes que lo harás, los dos sabemos que no lo harás... pero ante el público queremos aparentar que nos lo tomamos muy en serio.

Todo esto viene a cuento de la deuda y el déficit públicos. Que esta semana alcanzaba un nuevo récord: 1,43 billones de euros, un 122% del PIB (una ratio ligeramente por debajo del 125% del primer trimestre; no porque haya menos deuda, sino por el crecimiento del PIB). Son casi 224.000 millones más que en febrero de 2020, un 18% de subida en un año y medio. Según las previsiones del Gobierno, la AIRef y el Banco de España, terminaremos el año entre el 118% de los más optimistas (AIReF) y el 120% largo de los pesimistas (Banco de España). ¿Y el déficit? Pues alrededor del 8% del PIB, aunque tampoco a nadie parece preocuparle demasiado.

¿Recuerdan ustedes aquellos titulares de hace una década sobre las previsiones del FMI o la Comisión? ¿Todas aquellas discusiones sobre los hombres de negro y sobre si nuestros socios nos darían más margen en el objetivo anual de déficil? ¿Las ruedas de prensa de Elena Salgado y Cristóbal Montoro en las que se discutía sobre una décima más o menos del PIB? Suena a algo muy lejano. Será porque a mí me tocó sufrirlo a menudo, pero las tengo grabadas a fuego. Aquello siempre me pareció absurdo. Que la deuda subiera medio punto del PIB más o menos no tenía la más mínima importancia. Lo relevante era que hubiera (que no la había) una intención clara de contener los números rojos y de equilibrar el presupuesto a medio plazo.

Era todo mentira, claro. Los gobiernos europeos hacían el paripé de que nos controlaban para que sus electorados euroescépticos no protestasen demasiado viendo cómo derrochábamos con su aval (que eso fue el doble rescate que recibimos en 2012: directo para el sistema financiero e indirecto a través del BCE). Pero al menos entonces parecía que nos y les importaba...

Ahora, con un nivel de deuda pública 30 puntos superior al de entonces (en diciembre de 2012 estábamos en el 86% del PIB y veníamos del 35,8% con el que entramos en 2008) nadie mueve ni un músculo. Está tan fuera del debate que ya no tienen que disimular. Ni la Comisión ni nuestros ministros. Directamente, ignoran el tema o incluso presumen de lo que debería avergonzarles. ¿Déficit? El que caiga. ¿Deuda? La que haga falta.

Magia

¿Y esto cuánto cuesta? Pues ésa es la magia: muy poco. Miren el siguiente gráfico de la Estrategia de Financiación del Tesoro para este año. La deuda emitida es ¿gratis? Pues eso parece. Nos prestan 1.000 y devolveremos 1.000 (bueno, un poco más... pero tan poco más que ni merece la pena ponerse a hacer las cuentas).

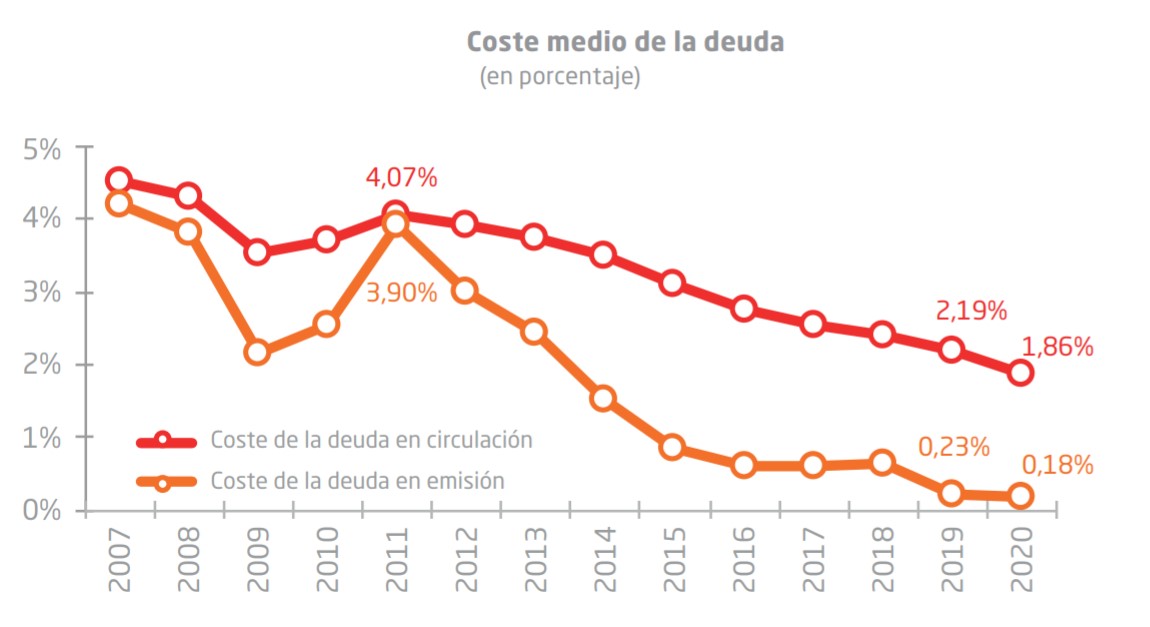

Además, la deuda en circulación cada día tiene un coste más bajo. Esto es lo que dice el Tesoro: "La carga financiera del Estado se ha reducido por sexto año consecutivo en 2020 hasta los 22.091 millones de euros en términos de Contabilidad Nacional, lo que supone una reducción de 2.255 millones de euros respecto a 2019. El porcentaje del pago de intereses sobre el PIB, uno de los principales indicadores de la sostenibilidad de la deuda de un país, se ha situado ligeramente por debajo del 2%, inferior al 3,5% alcanzado en 2013".

Eso es que confían en nosotros. Los prestamistas, me refiero. Que eran unos buitres en 2010-12, con aquellas noticias sobre los malvados "especuladores" que manejaban los mercados de deuda en aquel entonces. Ahora ya no, se han vuelto unos amables colaboradores de nuestra recuperación post-Covid.

When people say Spain (lhs) & Italy (rhs) have lots of fiscal space because yields are low, that's not quite true. The only buyer of gov't debt in both places is the ECB (blue). Private investors are staying away, so aren't convinced there's lots of space. With @JonathanPingle pic.twitter.com/fxTa27gUDW

— Robin Brooks (@RobinBrooksIIF) August 15, 2021

En realidad, tampoco mucho. Los especuladores sin corazón es lo que tienen, que no cambian. El siguiente gráfico lo tuiteaba hace unos días Robin Brooks, economista jefe del Institute of International Finance (la asociación mundial de la industria financiera).

No nos presta nadie. O, mejor dicho, sólo nos prestan los que no se juegan su dinero: los políticos del Banco Central Europeo (BCE) a través del Banco de España. Tampoco somos los únicos, los italianos están más o menos igual e intuimos que el resto de miembros de la Eurozona, tres cuartos de lo mismo.

¿Y por qué hace esto el BCE? Primero, lo repetimos para que no se olvide, porque no es su dinero. Habría que obligar a los miembros del Consejo de Gobierno del BCE a que dediquen una parte de su patrimonio personal a comprar los mismos títulos que nos encaloman a los ciudadanos de la Eurozona.

En segundo lugar, porque es sencillo. Parece que sólo coges un título de deuda como el euro y lo cambias por otra deuda. ¿Problema? Aparentemente ninguno... salvo que tus pasivos (esos billetes de euros que emites) están respaldados por activos de calidad cada vez más cuestionable (deuda de unos países a los que nadie más compra). ¿En algún momento alguien empezará a plantearse si has degradado tu balance por encima de lo admisible? De eso que se preocupen los tenedores de tus pasivos (los que tengan euros).

Apunte al margen: en este episodio de Economía para quedarte sin amigos, Rubén Manso ofrece un recital de conocimientos en su explicación sobre qué es un billete de euro: ¿un pasivo o patrimonio neto del banco central? No entraremos aquí a este debate, aunque reconozco que cada vez me convencen más sus argumentos. En cualquier caso, como prestamistas o como propietarios, la calidad de los activos del BCE repercute directamente sobre el valor de los títulos que poseemos.

Aguafiestas

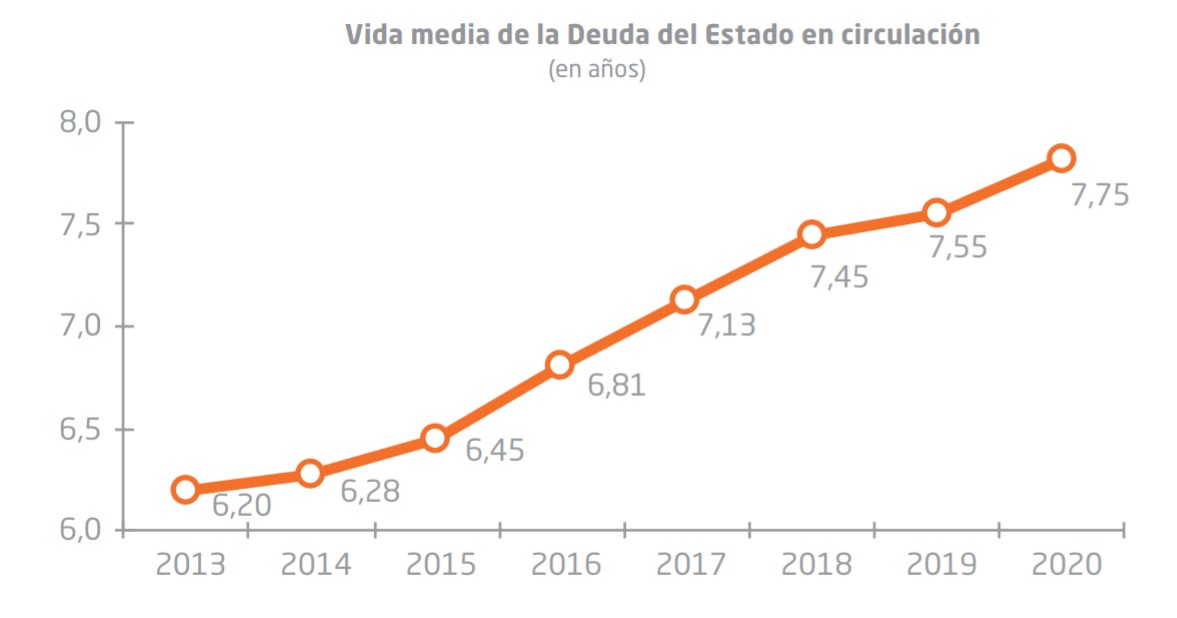

Mientras alguien se da cuenta de todo esto (básicamente los contribuyentes de los países más ricos de la Eurozona, que con su productividad avalan la fortaleza del euro), tiramos p’alante. La vida media de la deuda pública española en circulación no hace más que crecer. Que seremos manirrotos, pero no tontos: mientras estos tipos del BCE nos financien a estos tipos de interés, cuanto más podamos alargar los plazos, más seguridad a futuro. De hecho, si se mantuvieran las condiciones de las últimas emisiones unos cuantos años más, España acabaría teniendo un coste anual en intereses de unas pocas décimas del PIB incluso con esa deuda récord de la que hablábamos al principio del artículo.

Hay que ser aguafiestas para ponerle un pero a todo esto. Emitimos deuda, nos la cogen a un precio regalado, no parece haber grandes consecuencias ni sobre el euro ni sobre la estabilidad de la Eurozona, el coste en intereses en los PGE baja cada año... Por qué preocuparse.

Lo de la moneda y el BCE lo dejaremos por ahora al margen. Mi apuesta es que el euro se romperá por esto y que los europeístas que lo provocarán con su irresponsabilidad señalarán como culpables a los euroescépticos que les avisamos. Nos culparán de haberles dicho que no jugasen con aquello que aseguran que es tan valioso: la confianza entre los miembros del club y las reglas que les unen.

Pero las consecuencias a futuro para países como España son otro cantar. En este gráfico (click para ampliar), la estrategia del Tesoro para este año. Emisión neta de 100.000 millones y bruta de casi 290.000 millones. Es decir, incluso con todo lo que hemos dicho, necesitamos que nos presten 300.000 millones este año, de los que dedicaremos 200.000 a amortizar la deuda que vence (y que volvemos a emitir de inmediato, claro... lo de amortizar de verdad ni nos lo planteamos).

Incluso si sólo contamos la deuda a medio y largo plazo, necesitamos colocar casi 200.000 millones en este ejercicio. En el fondo, tampoco importa mucho si es para amortizar o es deuda nueva; la clave es que alguien tiene que comprarte esos bonos ¡¡cada año!!

Por otro lado, lo del coste de intereses a la baja y todo eso está muy bien, pero igual que la pendiente es descendente, se puede empezar a empinar de nuevo en cualquier momento. Por ejemplo, en el momento en el que nos dejen solos en los mercados (y en algún momento tendrán que hacerlo).

Además, aunque el pago de intereses no es un tema menor (genera muchas tensiones presupuestarias y obliga a hacer ajustes), creo que no es lo más relevante. Lo que de verdad ahoga a los estados que se despeñan, de Argentina en el cambio de siglo a la Grecia de 2010-15, son las refinanciaciones y las nuevas emisiones netas. Cuando el acceso a los mercados se corta no es porque no puedas cumplir con los cupones que te vencen, sino porque empieza a haber dudas sobre tu solvencia que se sustancian sobre todo en falta de demanda para las nuevas emisiones o en una demanda a unos precios prohibitivos. Eso es lo gordo. Algo que cada año damos por hecho (que nos refinanciarán)... hasta que deja de serlo.

Tampoco servirán de nada los lloriqueos sobre si Japón tiene el 250% de deuda pública sobre el PIB o si Canadá está en el 115%. Es como decirle al banco que no te da un préstamo que por qué sí se lo da al vecino de arriba. Pues porque a él le cree y a ti no.

Por eso, la clave es si los que comprarán deuda de España en el futuro, cuando el BCE se vaya retirando, confiarán en su solvencia a medio y largo plazo. Si creen que contendremos el déficit, que haremos reformas para ganar en productividad, que limitaremos el crecimiento de la deuda implícita no emitida pero real (sanidad, pensiones, envejecimiento...) ¿Ustedes que piensan? Les digo un secreto: los miembros del Consejo de Gobierno del BCE, los que nos están financiando ahora mismo, tienen exactamente la misma opinión.