José Luis Escrivá, ministro de Seguridad Social, asegura que es "una leyenda urbana que España tenga un problema serio de sostenibilidad de pensiones". Enfrente, el Banco de España, que parece que se ha convertido en su némesis, asegura que con las medidas actuales no está garantizada esa misma sostenibilidad de la que presume el ministro.

En algún punto intermedio entre una y otra postura, encontramos a todo tipo de opinadores: los hay más catastrofistas y más confiados. Pero también a ambos lados de las posiciones de Escrivá y del organismo regulador, en el extremo, hay quienes creen que la situación es todavía mejor de la que defiende el ministro (por ejemplo, sus compañeros de Podemos que le piden que mejore las prestaciones actuales y que no emprenda ni siquiera las pequeñas reformas planteadas) y otros que piensan que las perspectivas son peores de lo que alertan la Comisión Europea o los expertos del Banco de España (creen que habría que ser más contundentes a la hora de plantear medidas).

Este debate es lógico. Porque el futuro del sistema de pensiones depende de todo tipo de variables sobre las que no tenemos demasiado control. Por el lado del gasto, siempre queda la duda de saber cómo influirán las reformas ya aprobadas: por ejemplo, ¿servirán los incentivos de Escrivá para que nos jubilemos mucho más tarde? Por el de los ingresos, la incertidumbre es todavía mayor: crearemos empleo, subirán sueldos y cotizaciones, llegará inmigración cualificada...

Hace unos días, cuando se presentó el Proyecto de Ley de Presupuestos Generales del Estado para 2023 (PGE-2023) las pensiones se llevaron todos los titulares. Por la cantidad (más del 40% del total de gasto no financiero ya se dedica a este capítulo) y por los movimientos entre cajas del Presupuesto al que asistimos desde hace años: el Estado envía casi 40.000 millones en transferencias a la Seguridad Social y le otorga un préstamo de otros 10.000 millones. Y es que, como hemos explicado en otras ocasiones, quién paga cada partida no deja de ser una cuestión arbitraria que se decide de forma política.

Pero para la discusión sobre pensiones es tan importante lo que anticipemos sobre el futuro como lo que sepamos que ya ha ocurrido en el pasado. Porque, además, sobre esto último no hay debate. Si echamos una mirada a medio plazo a las principales partidas de gasto e ingresos, lo que podemos observar es que la tendencia negativa (desde un punto de vista presupuestario) es muy clara.

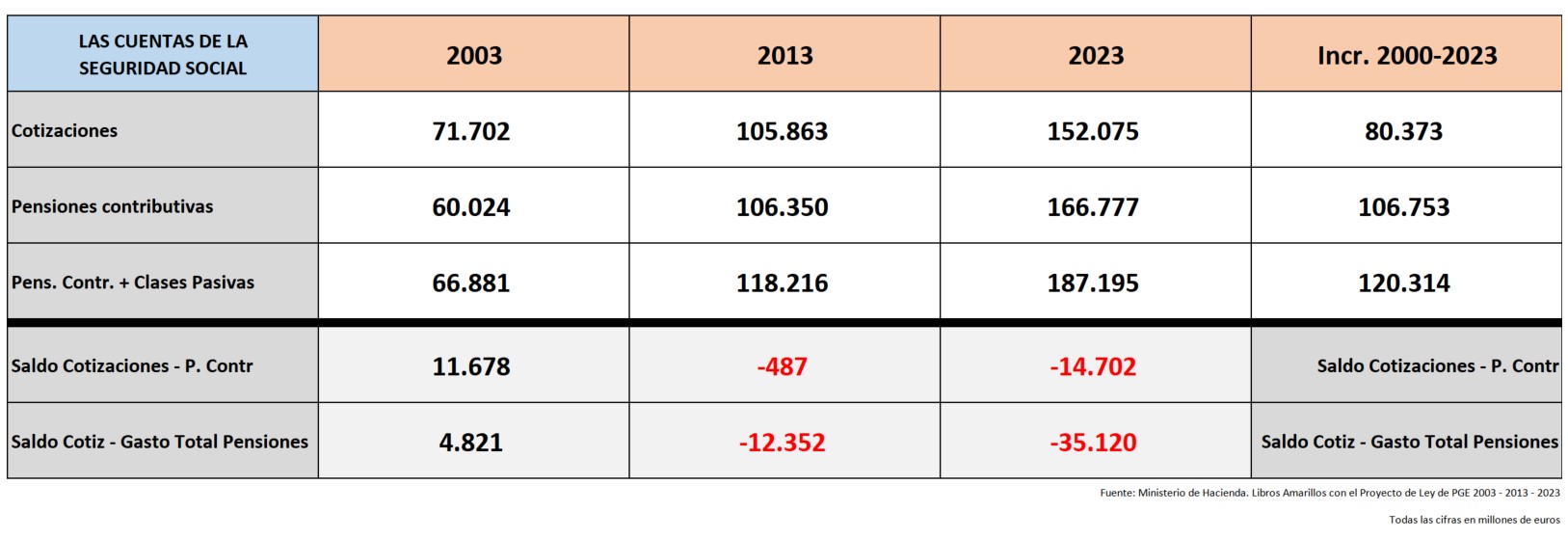

Cotizaciones y pensiones

La siguiente tabla tiene sólo dos componentes: ingresos por cotizaciones sociales y gasto en pensiones contributivas. Este último punto lo hemos dividido en dos: pensiones contributivas de la Seguridad Social y la suma de este concepto más el de clases pasivas. La idea es contraponer lo que el Estado recauda vía cotizaciones y los compromisos contributivos por vejez-invalidez permanente. Podríamos incluir también la parte no contributiva y otras prestaciones, pero vamos a hacer el análisis sólo con estos componentes.

¿Qué vemos?

- Los ingresos por cotizaciones se han incrementado entre 2003 y 2023. Es lógico, porque los sueldos han subido (sobre todo en términos nominales, pero también en términos reales).

- Además, ahora hay más trabajadores que entonces, lo que también ayuda a los ingresos. Sí, incluso aunque el mercado laboral español ha sufrido dos décadas no especialmente buenas, tenemos a unos tres millones más de ocupados que en 2003 (datos de la EPA).

- Por último, la legislación ha ayudado también al incremento de ingresos, actualizando cada año las bases de cotización y subiendo las máximas a un ritmo superior al de las prestaciones.

- Por el lado de los gastos, hay que recordar que en estos años se han ido endureciendo los requisitos para acceder a una pensión y las reglas para calcular el montante de la misma. El factor más importante fue la reforma de 2011, que retrasaba la edad de jubilación y subía de 15 a 25 años el período para el cálculo de la base. También ha habido reformas en jubilación anticipada e incentivos al retraso en la edad de retiro.

- Si miramos el factor demográfico y echamos la mirada 65 años hacia atrás, los que se han jubilado en este período han sido los nacidos entre 1938 y 1958. Es decir cohortes muy reducidas en los primeros casos (los niños de la guerra y la postguerra) y no demasiado numerosas en los últimos, puesto que el baby-boom en España no comenzó hasta finales de esa década de los cincuenta.

- Por último, un elemento importante: en general, las nuevas cohortes de jubilados tienen derecho a una pensión media más elevada que los que fallecen. Es verdad que la pensión media de las nuevas altas se ha estancado como efecto de la reforma de 2011, pero incluso así, la pensión media sigue su ritmo ascendente año a año, porque las carreras y bases de cotización de los nuevos jubilados son mejores que las de los que salen del sistema por fallecimiento.

En resumen, hemos asistido a veinte años que, desde un punto de vista financiero, no deberían haber sido demasiado horribles. Algo de empleo se ha creado, ha habido reformas que reducían el gasto y todavía no ha llegado a la jubilación la generación más numerosa. ¿Y cuál ha sido el resultado? Pues que entramos en 2003 con un superávit cotizaciones - pensiones (contributivas y clases pasivas) de casi 5.000 millones de euros y alcanzamos 2023 con un agujero de -35.000 millones. Es decir, 40.000 millones de descuadre en 20 años.

Dice el ministro Escrivá que esto no es preocupante. Y puede no serlo. Si dedicamos más dinero de los PGE a esta partida o subimos los impuestos o conseguimos que nuestros socios europeos sigan sufragando nuestro déficit o creamos millones de nuevos puestos de trabajo bien remunerados.

Los que ven el vaso medio vacío (o casi sin nada de agua) le responden que los compromisos de pago se van a disparar en los próximos años, cuando la marea de jubilados del baby-boom comience a jubilarse. Y más aún teniendo en cuenta que hemos garantizado, pase lo que pase, que la revalorización de las prestaciones irá unida al IPC.

Las apuestas

En este punto, cada uno puede hacer su propia apuesta. Pero hay una cuestión importante: en este período de tiempo, las cotizaciones sí han crecido bastante, más del doble en términos nominales: de 72.000 a 152.000 millones [y de esos 152.000 millones, casi 3.000 son del Mecanismo de Equidad Intergeneracional, una cotización extra del 0,6% en teoría dedicada a las pensiones del futuro: la brecha ingresos/gastos en términos homogéneos sería todavía más grande si no lo tenemos en cuenta].

De esta manera, vemos que el problema no es tanto que no hayan crecido los ingresos (aunque siempre puede pensarse que podrían haber subido más). Lo que ha ocurrido es que el gasto en pensiones casi se ha triplicado, de 67.000 a más de 187.000 millones. Porque, además, mirando al futuro sabemos que esto último seguirá siendo así. Cada año sube la factura y es inevitable que lo siga haciendo: porque sube el número de jubilados y porque sube la pensión media.

La discusión de qué gastos incluimos o no en el debe de la Seguridad Social tampoco puede oscurecer la realidad: con o sin gastos impropios, con o sin gastos de funcionamiento, con o sin prestaciones contributivas... los ingresos por cotizaciones no dan para pagar las prestaciones comprometidas. Y, repetimos una cuestión clave, en los próximos años se jubilan las generaciones más numerosas, las del baby-boom: es decir, el incremento del gasto será todavía mayor entre 2023 y 2043 por el factor menos susceptible de corrección en el corto plazo, la demografía.

A partir de ahí, las dudas. ¿Cuál será el ritmo de incremento de los ingresos? ¿Suficiente para compensar este gasto extra? En las últimas dos décadas, no lo ha sido ni de lejos.