El Banco de España ha sido claro en su análisis de la situación económica española: tras la peor evolución durante la pandemia de toda Europa, la peor recuperación y una de las crisis inflacionistas más acusadas del Viejo Continente (a pesar de nuestra baja exposición a la invasión en Ucrania)… llega una situación de "policrisis".

Este palabro no me lo he inventado yo. Es el que ha usado el propio organismo monetario a la hora de describir la situación actual. Merece la pena pararse a pensar en profundidad a lo que se refiere:

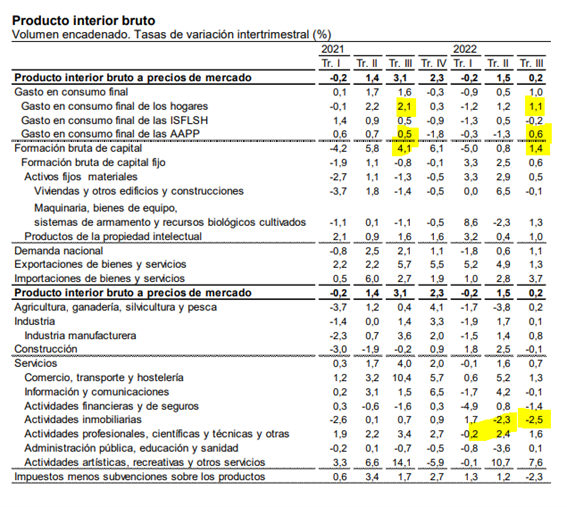

Por una parte, y según los datos que el INE ha facilitado esta semana, España está ya oficialmente en estanflación. El PIB está estancado (crecimiento del 0,2% trimestral) y la inflación, a pesar de la desaceleración, continúa por encima del 7%. Debemos recordar que nuestra economía, de facto, ya estaba en estanflación desde que comenzó la crisis inflacionista, pues somos el único país europeo que no ha recuperado los niveles de riqueza previos a la crisis del Covid19. Ahora, a pesar de los esfuerzos de muchos analistas mainstream y de los medios afines del gobierno, ya es oficial.

En esta columna alertamos de la deriva estanflacionista que estábamos cogiendo en agosto de 2020 (lean), volvimos a advertir en junio de 2021 (lean), y en este año hemos abordado el asunto en 3 ocasiones (lean, lean y lean). Como en tantas otras ocasiones, los agoreros de derecha, desafortunadamente, hemos tenido razón, y ahora el país se encuentra en una situación de difícil salida, y sin apenas herramientas para combatirla.

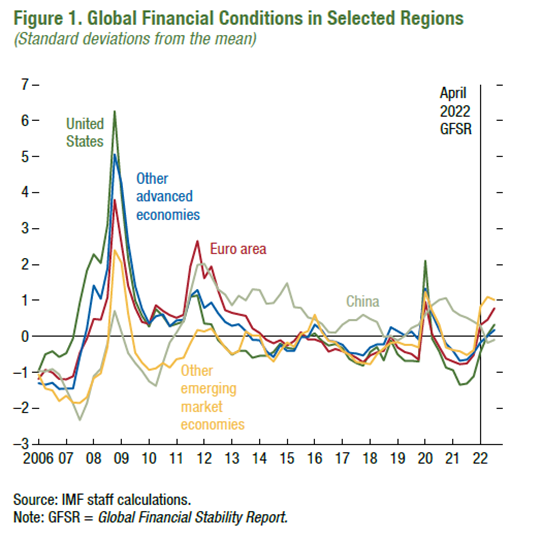

A estas dos crisis (la económica y la inflacionista) debemos añadir la inestabilidad en los mercados financieros. Veamos algunos eventos acaecidos durante las últimas semanas:

- Ha sido necesaria la intervención de urgencia de los bancos centrales de Reino Unido, Japón y China para evitar el colapso de sus respectivas divisas.

- Hemos asistido al desplome de la cotización de muchas de las grandes tecnológicas en Estados Unidos por la debilidad de sus resultados financieros.

- Credit Suisse, tras los avisos que llevan dando sus indicadores de riesgo en los últimos meses (lean este artículo de julio de este año), ha requerido de un rescate de la FED, otro de Arabia Saudí y de un plan de ajuste de 9.000 personas.

- Los tipos de interés de la deuda pública en prácticamente todo el mundo están en niveles de 2007/2008.

- El Banco Central Europeo ya alerta de un empeoramiento de las condiciones financieras en los créditos de la Eurozona.

- Y el FMI alerta de que las condiciones de estrés en los mercados financieros están empeorando y, si bien es cierto que aún estamos lejos de los niveles de 2008, la evolución es preocupante.

Lo diré de otra manera: La economía mundial aún no presenta ningún síntoma de crisis financiera, pero la amenaza es cada vez más evidente… y peligrosa.

España se enfrenta a una situación de esta complejidad con la mayor tasa de paro de toda la Eurozona, una deuda pública de casi el 120% del PIB, un déficit público estructural (esto es, independiente del ciclo económico) del 4%, y con una política económica equivocada de principio a fin que, en lugar de proteger nuestra economía y fortalecerla ante cualquier evento internacional que pueda producirse, lo fía todo a la intervención del BCE y al rescate de Europa.

Una ensoñación que, si bien siempre tuvo las patas muy cortas, ahora ya se demuestra como un modelo económico obsoleto y fallido. Veamos algunos de los indicadores que hemos conocido esta semana:

El crecimiento económico, como ya hemos comentado, es prácticamente inexistente (0,2%). Este dato, además, se produce en un contexto en el que:

- El consumo de los hogares se desploma a la mitad.

- El consumo administraciones públicas sube 1 décima.

- La inversión (formación de capital) cae 3 puntos.

- El sector de la construcción, en contracción por segundo trimestre consecutivo.

- La productividad, tanto por puesto de trabajo como por hora efectivamente trabajada, vuelve a desacelerar y se sitúa en valores muy bajos.

- Y los impuestos (+7,2%) continúan creciendo notablemente por encima de la remuneración de asalariados (+4,8%)

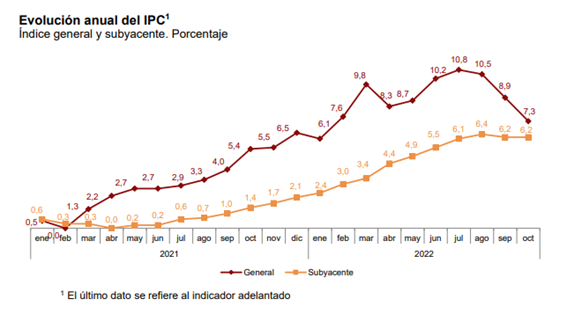

En relación con la inflación, difícilmente se puede considerar un buen dato el 7,3% que hemos registrado en octubre. I) Triplica el valor de referencia del BCE (2%); ii) Continúa dejando a España por encima de la media de la Unión Europea en si tenemos en cuenta la media de los últimos 12 meses; y iii) Los productos básicos, previsiblemente, seguirán creciendo a doble dígito.

Y, ¿qué hay del mercado de trabajo? Los datos de la EPA que hemos conocido arrojan una cifra muy similar a la de la desaceleración de 2019, aunque con una salvedad: 2 de cada 3 empleos se han creado en el sector público. El paro continúa al alza y, lo más importante, España continúa ostentando el dudoso honor de tener la mayor tasa de paro de toda la Eurozona.

En definitiva, nada que celebrar para un país que, tal y como preveíamos (lean) se enfrenta a una desaceleración en el último trimestre del año y que, muy probablemente (así lo ha predicho la AIReF) entrará en recesión técnica en el primer trimestre de 2023.

¿Qué tenemos por delante?

La inflación está dando un respiro de forma consistente tanto en Estados Unidos como en Canadá. Además, los principales bancos centrales del mundo parece que están moderando su discurso hacia un panorama menos exigente con la subida de precios.

¿Esto significa que los tipos van a dejar de subir? Difícilmente será así en los próximos meses. Pero sí que puede ocurrir que se produzca una desaceleración en el ritmo de aplicación de la política monetaria. Esto significa, aunque aún está por confirmar, que las subidas de tipos podrían ser menos agresivas y más distanciadas en el tiempo a principios de 2023.

Esto, sin embargo, no va a solucionar los problemas que arrastran países como el nuestro. Sin reformas estructurales y con una política económica orientada a destruir riqueza, lo normal es que nuestro país permanezca en recesión en el cómputo del año (mi escenario base sigue estando en torno al -1%), y con ella se continuará destruyendo empleo y las cuentas públicas sufrirán un deterioro adicional.

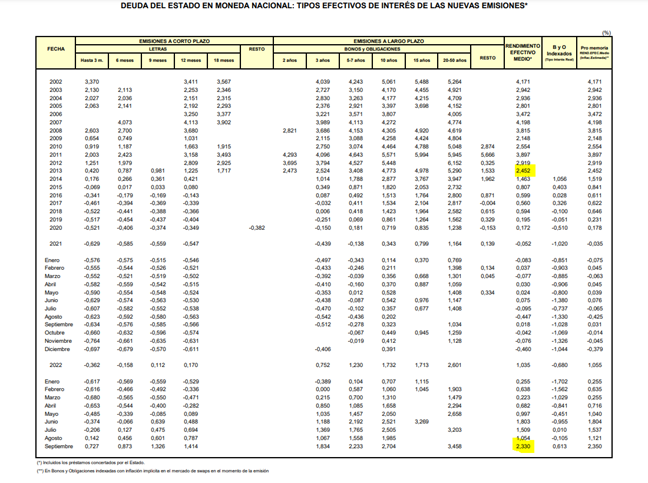

Ahora bien, el tipo de interés de las nuevas emisiones ha ascendido hasta niveles no vistos desde 2013. Esto, junto con el hecho de que el BCE ha sido el principal comprador de nuestra deuda pública durante los últimos 2 años nos convierte en un país especialmente vulnerable ante cualquier evento financiero que tenga un mínimo carácter sistémico. Si Europa nos cierra el grifo y/o la situación en los mercados financieros se recrudece por las tensiones con Credit Suisse, Deutsche Bank, o cualquier otro banco sistémico, seremos, junto con Italia, los primeros en sufrir sus efectos.

Todo lo anterior, suponiendo que no hay ningún efecto contagio de la situación de los mercados de renta variable que ya se está produciendo en lugares tan importantes como Estados Unidos. El Ibex 35 tuvo una evolución muy discreta durante los años de recuperación económica, y por eso ahora tampoco está sufriendo las correcciones de otros índices. Pero si la aversión por el riesgo a la renta variable se dispara, no debemos descartar una crisis financiera en el sector privado que afecte a algunos de nuestros "campeones nacionales", lo cual sería un elemento más para la "policrisis" de la que alerta el Banco de España.

En cualquier caso, mientras no haya un cambio de rumbo en la estrategia de política económica y se de más peso a la evolución del sector privado, la estanflación permanecerá en nuestras vidas. Podremos crecer un poco un año y decrecer al siguiente, pero no recuperaremos los niveles de riqueza previos a la pandemia en muchos años.