Las cuentas de la Seguridad Social hacen aguas a pesar de la recaudación récord que viene cosechando el departamento que dirige José Luis Escrivá a través de las cotizaciones sociales de los trabajadores.

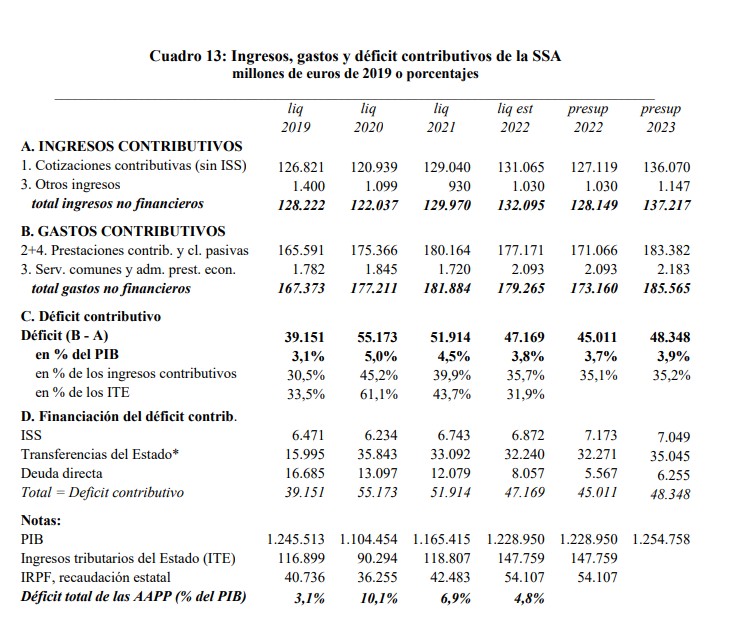

Teniendo en cuenta lo que Fedea ha llamado el "déficit contributivo", que es la diferencia entre los gastos y los ingresos contributivos" del sistema (incluyendo las Clases Pasivas y sin contar unos 10.000 millones de gasto en prestaciones no contributivas), los números rojos de la Seguridad Social ascienden a la friolera de 48.000 millones de euros con datos de 2022/2023.

Como se observa en el cuadro, esos 48.000 millones de déficit se financiarían con un impuesto "puro y duro" (7.049 millones de euros), con transferencias del Estado, que es la parte más sustancial (35.045 millones) y con deuda directa (6.255 millones). Fedea recuerda que el aumento de la base de cotización no se traduce en "una mayor pensión por haberse alcanzado el tope máximo de esta última" por lo que "la base de cotización necesaria para generar la pensión máxima marcaría el umbral de no contributividad, más allá del cual las cotizaciones sociales dejan de ser salario diferido y se convierten en un impuesto puro y duro".

Esta "magnitud" de 48.000 millones de euros de déficit "ya debería preocuparnos y seguramente lo hará mucho más en los próximos años cuando la jubilación del baby boom aumente con rapidez el déficit del sistema de pensiones, reduciendo el margen fiscal disponible para hacer frente a otras necesidades" señala el documento.

Para poder costear la oleada de prestaciones que van a generar las jubilaciones de estos nacidos desde finales de los años cincuenta a principios de los setenta, el Gobierno ha elaborado una reforma del sistema con el objetivo de aumentar sus ingresos, pero también aumentando el gasto.

Ya desde el 1 de enero de este año, el ministro de Seguridad Social ha impuesto una subida de cotizaciones a las empresas y los trabajadores actuales a través del Mecanismo de Equidad Intergeneracional (MEI). Hasta junio, este nuevo impuestazo al trabajo (0,6% en cotizaciones) ha recaudado 1.195 millones de euros, pero en los próximos años el Gobierno pretende duplicarlo (1,2%) para disparar su recaudación. Sin embargo, es probable que tampoco sea suficiente para equilibrar las cuentas del sistema.

La generación que más tiempo vivirá jubilada

Y es que, cuando los boomers se jubilen en masa no solo serán muchos cobrando una pensión, también lo harán muchos más años, una buena noticia para ese grupo de población, pero que hará tambalear todavía más los ingresos del sistema.

Tal y como señala un reciente informe de Caixabank, "esta generación será la que más años vivirá jubilada, puesto que disfrutará de la mayor esperanza de vida a los 65 años que haya tenido una generación hasta la fecha, de 23 años en 2021 para las mujeres y 19 para los hombres". Las estimaciones del banco esperan que esta cifra siga aumentando hasta alcanzar los 25,5 años cobrando una pensión de jubilación en 2040 para las mujeres y 21,6 años para los hombres, muy por encima de los registros del año 2000 (20,5 y 16,6, respectivamente para mujeres y hombres).

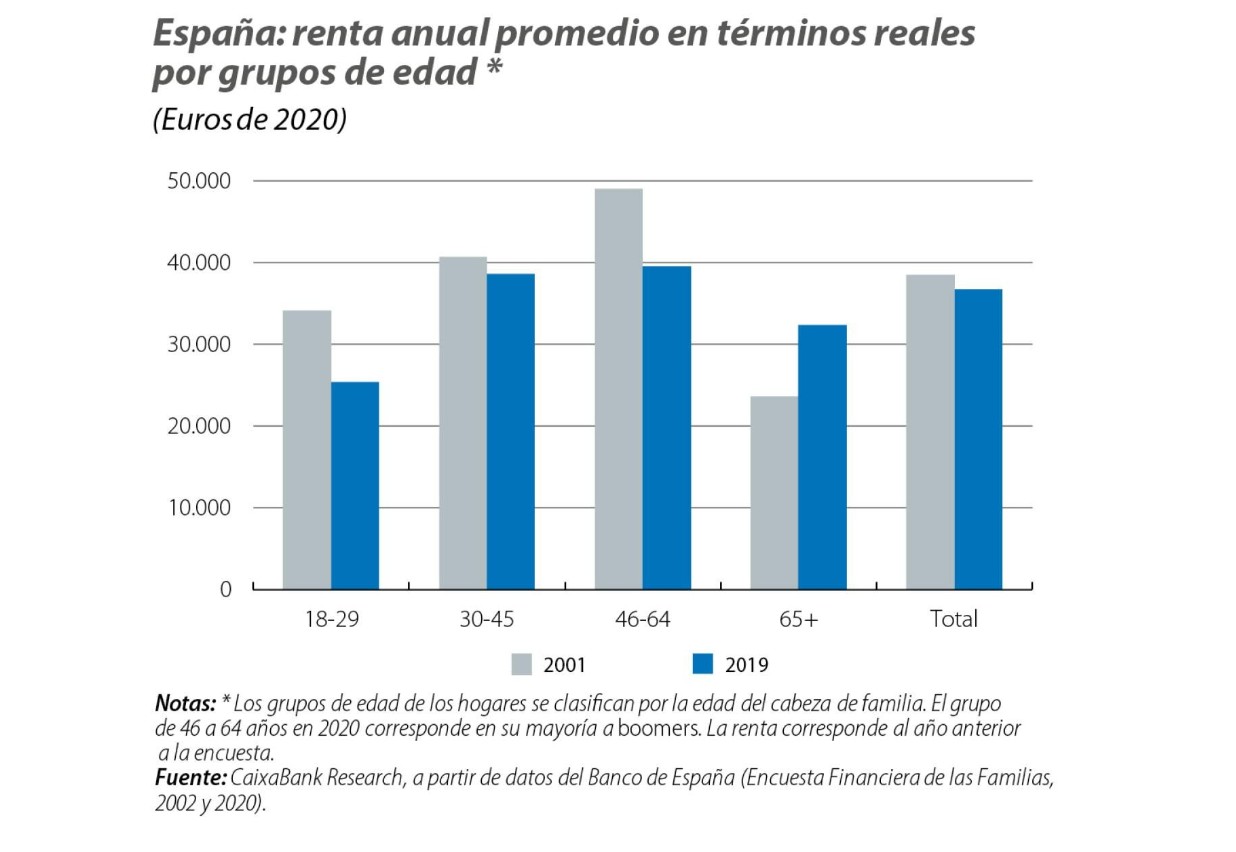

Así, "esta generación necesitará recursos para sufragar una etapa vital cada vez más duradera". Sin embargo, aunque los ingresos brutos de los hogares cuyo cabeza de familia tiene entre 46 y 64 años (los de los baby boomers) alcanzaron 39.500 euros en promedio en 2019 (último dato disponible) y son superiores a los del resto de grupos de edad, "como parece lógico en un perfil del ciclo vital para la generación con más experiencia laboral", este valor supone una pérdida del –19,3% en términos reales en relación con los ingresos de los hogares cuyo cabeza de familia tenía entre 46 y 64 años en 2001.

Los jubilados actuales, los ganadores

El resto de grupos de población en edad laboral también ha sufrido reducciones de ingresos en términos reales con una excepción: el grupo de los jubilados actuales, cuyos ingresos mejoraron un 37% en términos reales (en 2019, ingresaron 36.800 euros).

Con todo, los baby boomers se acercan a la jubilación con "un buen nivel de recursos económicos acumulados. Un hogar con un cabeza de familia de 46 a 64 años en 2020 disponía de una riqueza neta mediana de 129.000 euros, por encima de los 119.500 euros en términos reales que tenía la generación de 46 a 64 años en 2002", señala Caixabank. No obstante, "son los hogares de más de 65 años los que más han mejorado su situación patrimonial entre 2002 y 2020: la riqueza neta mediana de los hogares de más de 65 años alcanzó los 191.000 euros en 2020, un nivel muy superior a la de los jubilados de 20 años atrás (+129%)". En el lado contrario están los jóvenes actuales que "apenas han podido acumular patrimonio, pues cuentan con una riqueza mediana de 10.500 euros en 2020, lo que representa un retroceso de 24.700 euros comparado con la situación de la generación de la misma edad en 2002".

A pesar de la evidente insostenibilidad del sistema y lo bien parados que han salido los actuales jubilados, los políticos de todos los colores se niegan a hacer reformas estructurales que puedan ser mal recibidas por este grupo de jubilados (y, por ende, de votantes), que cada vez es más numeroso. La tónica general es promover fórmulas que disparan el gasto, como la revalorización de las pensiones según el IPC.

¿Superávit en la Seguridad Social?

Ayer lunes, el Ministerio de Seguridad Social celebró que "los ingresos por cotizaciones sociales a la Seguridad Social continúan aumentando". En este primer semestre del año, los ingresos del departamento de José Luis Escrivá registraron un incremento del 10% interanual, alcanzando los 75.942 millones de euros (6.891 millones más que un año antes).

De esta forma, "los ingresos por cotizaciones sociales siguen marcando máximos históricos en términos absolutos y también registran el mayor incremento en los últimos 16 años en los primeros seis meses del año" aplaudía el Gobierno. "En su conjunto, las cuentas de la Seguridad Social presentan un saldo positivo, a 30 de junio de 2023, de 14.007 millones de euros, equivalentes un 1% del Producto Interior Bruto (PIB)".

Sin embargo, durante ese periodo, las transferencias recibidas por la Seguridad Social por parte del Estado ascienden a 27.657 millones de euros, con un aumento del interanual 15,9%, lo que evidencia el constante rescate de un sistema que está muy lejos de los números verdes con una deuda de 106.000 millones de euros.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.