Puede que la economía suiza haya ocupado numerosos titulares en los últimos días por la inestabilidad financiera que ha provocado el declive del banco Credit Suisse, que finalmente ha sido adquirido a precio de saldo por su principal competidor UBS. En cambio, se está hablando menos de la estabilidad monetaria que ha alcanzado el país helvético en un contexto en el que buena parte del mundo desarrollado lidia con tasas de inflación históricamente elevadas.

Hace ahora un año, cuando el IPC superaba en España el umbral del 6%, los suizos presentaban un aumento interanual de los precios del 2%. La agencia Reuters lo explicaba así: "la modesta presión al alza que se observa en los precios se debe a una combinación de factores, como la competitividad empresarial, un mix energético que libera al país de la volatilidad internacional en los mercados del petróleo y el gas, una apuesta continuada por la moderación salarial y las medidas adoptadas por su banco central".

Pasados doce meses, la situación sigue siendo favorable. En términos comparados, el IPC del 3% alcanzado el pasado febrero se sitúa un 50% por debajo de la tasa del 6% que alcanzó España en el segundo mes del presente curso, 2023. Por lo tanto, no hablamos de un éxito pasajero, sino de la constatación continuada de que, con políticas diferentes, se obtienen resultados diferentes.

A continuación se repasan con más detalle algunos de los aspectos que explican el buen manejo de la crisis inflacionista en Suiza.

Una política monetaria más moderada

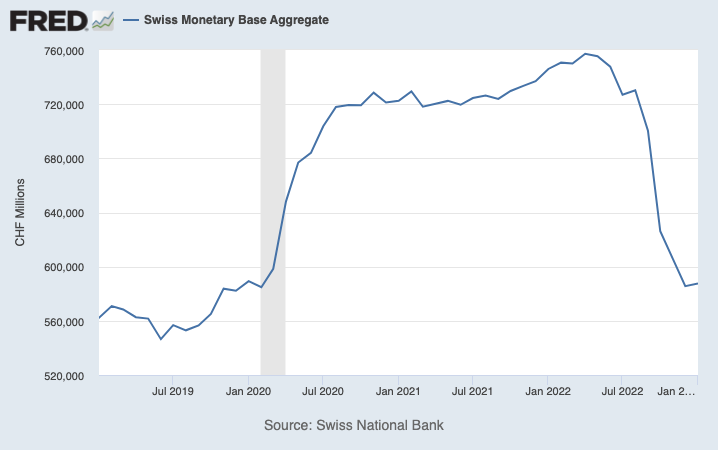

En el siguiente gráfico se puede observar cómo ha evolucionado la base monetaria del país a lo largo de los últimos años. Como puede verse, el banco central practicó una política expansionista en 2020, pero no realizó grandes cambios en 2021 y, a lo largo de 2022, procedió a retirar los estímulos de forma rápida. Dicho de otro modo, en Suiza han seguido la receta monetarista que propuso Milton Friedman: aportar liquidez en momentos puntuales de crisis, pero controlar la emisión de moneda en tiempos de normalidad.

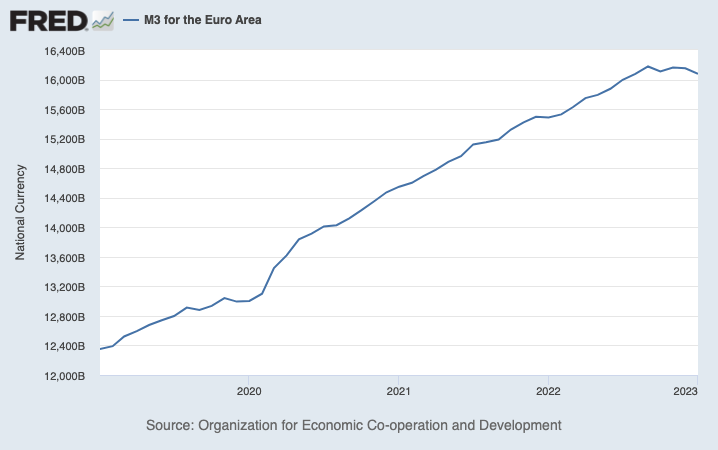

Por comparación, si nos fijamos en la base monetaria de la Eurozona, encontramos que la curva es completamente diferente. Así, el agregado aumentó antes de la pandemia y luego creció con idéntica fuerza en los años 2020, 2021 y 2022. Apenas a comienzos de 2023 se ha empezado a observar una relajación, al hilo de las subidas de tipos de interés y de la retirada parcial de los programas de compra de deuda.

En la Eurozona no estamos, pues, ante una política monetaria pensada para aportar liquidez de forma puntual en una situación excepcional, sino ante una apuesta deliberada por estimular el crecimiento a base de inflar la moneda y calentar la economía de manera artificial, lo que evidentemente ha terminado desatando una tormenta en los precios que pagan los consumidores.

Menos deuda

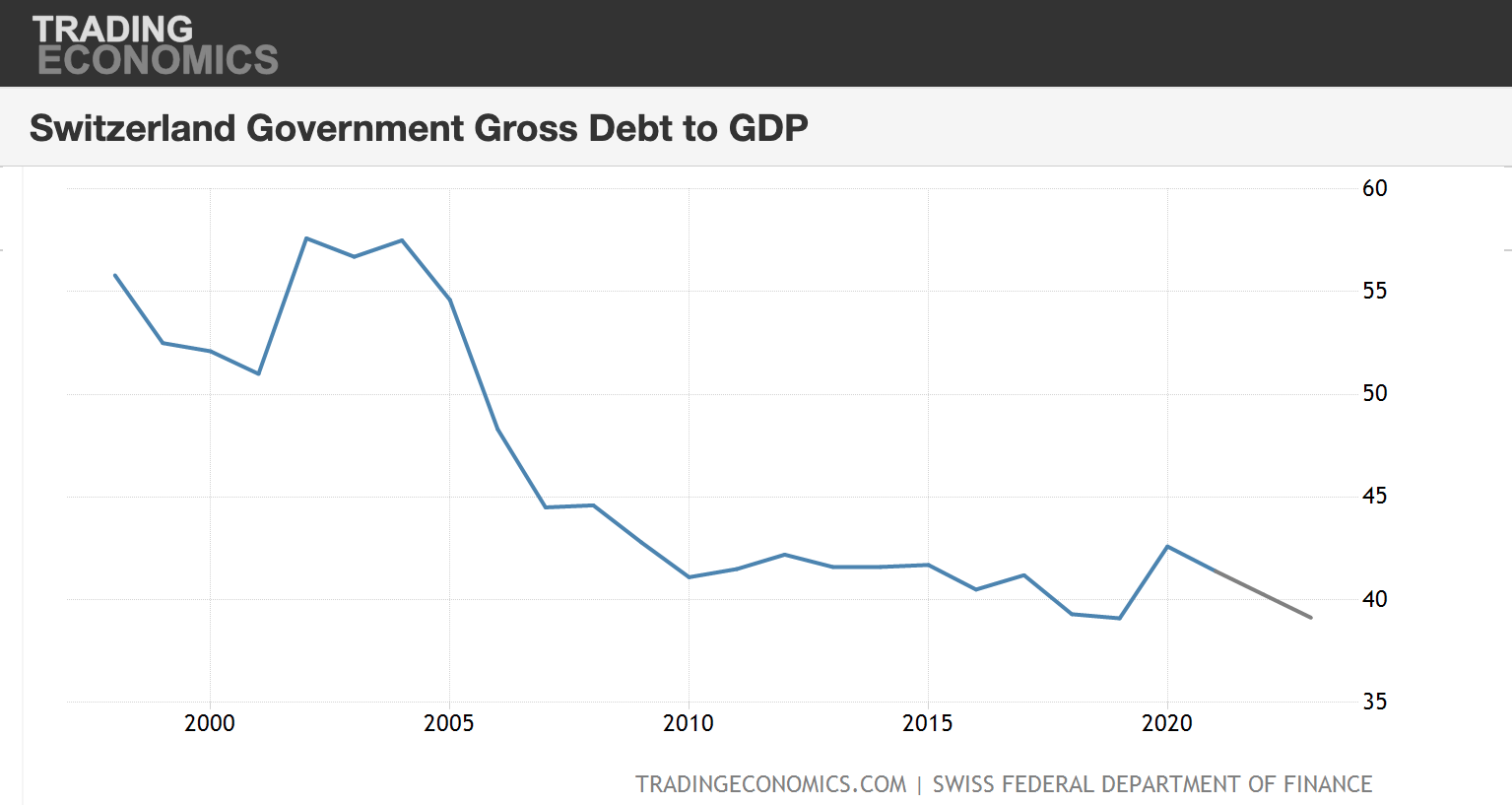

Además, hay que tener en cuenta que los políticos suizos se han asegurado de mantener la deuda pública del país en niveles razonablemente bajos. En 2019, el Tesoro del país helvético había acumulado obligaciones por valor del 39% de su PIB. Pues bien, esta rúbrica subió al 43% en 2020, cayó al 41% en 2021, volvió al 40% en 2022 y recuperará los niveles previos a la pandemia en 2023. No solo eso: si ampliamos el foco y observamos la tendencia de largo plazo, encontramos que la deuda pública rondaba el 60% del PIB antes del estallido de la Gran Recesión, pero no ha parado de bajar desde entonces, merced a unas reglas de gasto especialmente bien diseñadas.

En cambio, con la deuda pública de la mayoría de los países de la Eurozona ocurre todo lo contrario. Antes de la Gran Recesión, este indicador rondaba el 70% del PIB. Desde entonces hasta 2019, no solo no se redujo, sino que experimentó un crecimiento progresivo hasta situarse cerca del 85% del PIB. Tras la pandemia, este indicador ha seguido creciendo y, a cierre de 2022, llegaba al 93% del PIB.

Desde el punto de vista del control de la inflación, fijarnos en la deuda pública es vital, puesto que los bancos centrales tienden a jugar un papel esencial a la hora de financiar cualquier aumento en las obligaciones financieras de los gobiernos. En la medida en que esto desata políticas expansionistas, como la compra directa o indirecta de deuda pública, los desequilibrios presupuestarios se acaban convirtiendo en un factor que influye directamente en la generación de inflación, al impulsar un agregado monetario excesivo para el grado de producción observado en el país.

Libertad económica

Otro de los factores que explican el buen desempeño de Suiza es la libertad económica con la que funcionan sus mercados. En el índice anual que publica el Instituto de Estudios Económicos, el país helvético se destaca como el segundo con mayor apego a los principios del laissez faire, solamente por detrás de Singapur.

En España hemos podido comprobar de forma directa cuál es la consecuencia de aplicar muchos impuestos y regulaciones a la operativa privada. En el caso de los supermercados, por poner un ejemplo, el gobierno de Pedro Sánchez ha aprobado hasta 25 medidas tributarias y normativas que encarecen su operativa y conducen a una subida de los precios. El coste agregado del intervencionismo económico es tal que el IPC debe casi 2 puntos de su aumento interanual a esta circunstancia.

Y es que, cuando hay mucha presión sobre los precios por circunstancias que escapan a la operativa cotidiana de las empresas, las políticas de oferta se convierten en un elemento fundamental para reducir los distintos costes que enfrentan las empresas. Volviendo al caso de España, los datos de recaudación de 2022 muestran que el gobierno recaudó 31.000 millones más de lo previsto a causa de las subidas impositivas y el aumento de los precios. ¿Qué habría pasado si se hubiesen devuelto esos 31.000 millones al sector privado? En esencia, que la escalada de precios habría sido mucho menor, porque la subida de los costes de producción se habría combinado con unos costes fiscales estables.

En la medida en que las empresas lidiaron con ese repunte de los costes fiscales, los precios que pudieron ofrecer a los accionistas también fueron menos competitivos. Ocurre todo lo contrario en Suiza, donde la imposición es menos onerosa y la carga tributaria se mantiene en niveles más moderados, lo que a su vez facilita que las empresas puedan tomar medidas para amortiguar cualquier tensión alcista en los precios.

Mix energético

Por último, conviene fijarnos en el mix energético que presenta el país, puesto que el encarecimiento de la factura de la luz es uno de los aspectos más preocupantes de la actual crisis. En este sentido, Suiza ha logrado aumentar notablemente su eficiencia energética y, aunque su población creció un 28,7% entre los años 1990 y 2020, el consumo de energía solo subió un 5,9%.

Los suizos importan el 70% de la energía que consumen, pero el 30% restante lo producen, en esencia, con 4 centrales nucleares y con sus casi 700 plantas hidroeléctricas. En cuanto a la energía importada, las compras de crudo se realizan casi en exclusiva en tres mercados: un 40% proviene de Nigeria, un 30% de Estados Unidos y un 20% de Libia. Las autoridades han cerrado acuerdos de largo plazo con estos gobiernos y el suministro se mantiene constante, sin grandes oscilaciones de precio a pesar de las tensiones internacionales. Así, aunque en Suiza también se habla de "transición ecológica", se hace de forma acompasada con el crecimiento económico y sin renunciar a la nuclear, la hidroeléctrica o los combustibles fósiles.