")

"Impuesto de la Seguridad Social" (ISS). No busque usted nada con este nombre en las estadísticas de la Agencia Tributaria. Ni en los informes del Congreso, del Ministerio de Hacienda, de Eurostat o de cualquier otra institución. No existe tal tributo. Al menos oficialmente. Porque, en la práctica, está plenamente operativo. Y no hablamos de una cuestión anecdótica o menor. Este año, con este impuesto, el Estado recaudará algo más de 6.600 millones de euros. No está nada mal para un tributo que nadie sabe que está vigente, que no hay que defender en el Parlamento y del que los contribuyentes afectados nunca han escuchado hablar.

Esta semana, Ángel de la Fuente, director ejecutivo de Fedea, publicaba el informe "Las cuentas de la Seguridad Social Ampliada Series 2005-2023". Para los que estén interesados en el tema: es un documento más bien corto, para lo que suele ser habitual en este tipo de trabajos, y sencillo de leer. Un excelente ejemplo de investigación bien planteada, accesible al gran público y, al mismo tiempo, rigurosa. Como explica su título, De la Fuente se dedica a analizar cuál ha sido la evolución de los gastos y los ingresos de la Seguridad Social (y clases pasivas) en las últimas dos décadas. Y como era previsible, la principal conclusión es la esperada: las prestaciones han crecido mucho más que las cotizaciones, haciendo que el sistema pasara de un pequeño superávit en 2025 (algo más de 9.000 millones en la parte contributiva) a un enorme déficit (de nuevo, contando sólo la parte contributiva, si se cumple lo previsto en los PGE, nos iríamos a casi 48.000 millones de euros a finales de este año).

Esto es más o menos conocido; quizás no la cifra exacta del agujero, pero sí la evolución del mismo. Lo que no está tan presente en el debate público es lo que tiene que ver con ese "Impuesto a la Seguridad Social" que De la Fuente presentó hace unos meses y que ahora retoma, con los datos de los Presupuestos Generales del Estado para 2023.

En qué consiste este ISS. La idea es sencilla y De la Fuente la explica en su informe:

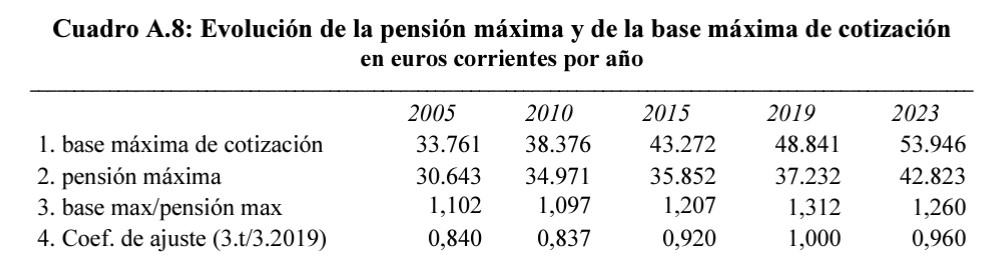

En un sistema de pensiones contributivo como es el nuestro, las cotizaciones sociales no han de verse como un impuesto sino como un componente diferido del salario que se percibirá tras la jubilación en forma de pensión. Esto, sin embargo, deja de ser el caso en el momento en el que un aumento de la base de cotización no se traduce ya en una mayor pensión por haberse alcanzado el tope máximo de esta última.

En Libre Mercado creemos que es discutible si las cotizaciones son o no un impuesto. Es cierto que se puede defender que generan un derecho a futuro. Pero como mucho podríamos decir que son un "derecho-salario diferido" muy peculiar: porque las reglas de cobro las pueden cambiar (y las cambian) sin consultarnos. Así, un Gobierno en apuros financieros podría decidir que las cotizaciones son un salario diferido, pero que para cobrar pensión hay que cotizar al menos 60 años y que la edad de jubilación llegará a los 85. ¿Técnicamente habría algún cambio respecto a la actualidad? No. ¿Seguiría siendo un "salario diferido"? Sí... pero los beneficiarios estarían en una situación muy diferente. Aunque es cierto que hemos puesto un ejemplo un poco extremo, el principio básico, que cada vez hay que hacer más para generar ese derecho, no es tan diferente a lo que lleva ocurriendo desde hace al menos tres décadas.

En cualquier caso, hoy no entraremos en ese debate o en el de si es una ficción tratar la Seguridad Social como un ente separado del Estado, con unas cuentas propias. En este sentido, el punto de partida del documento de Fedea no tiene nada que ver con el de Libre Mercado y se enmarca en el esquema oficial: salario diferido, saldo del sistema contributivo, etc... Por eso la importancia de la tarea a la que se aplican: separar, destacar, clarificar y determinar a cuánto asciende ese impuesto oculto del que nunca nos hablan nuestros políticos. Es decir, cuánto pagan los trabajadores españoles en cotizaciones sin generar ningún tipo de derecho a futuro. Porque todos aquellos asalariados que cobran una cantidad cercana a la base máxima saben que la diferencia entre esa base máxima y la pensión máxima no tendrá un premio en forma de una prestación más elevada.

Como vemos, la tendencia en las últimas dos décadas ha sido a subir más las bases máximas que las pensiones máximas, haciendo que la parte cotizada que no genera derecho futuro sea cada vez más relevante. Y en dos sentidos: los afectados cada vez pagan más sin expectativa de una pensión superior y al mismo tiempo hay cada vez más trabajadores en esa situación.

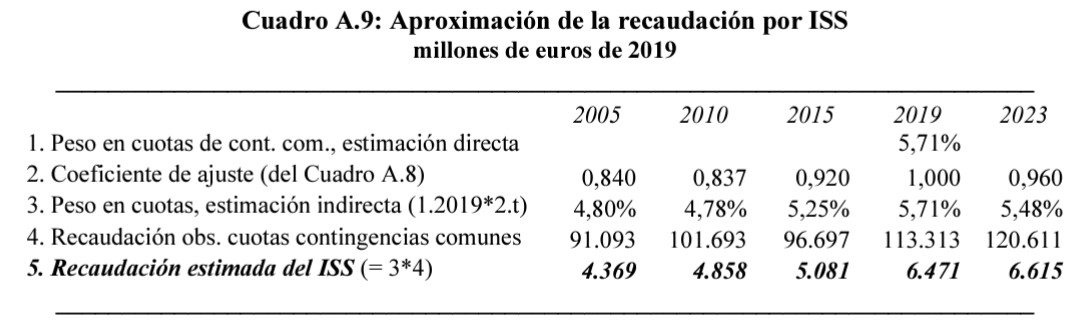

Así, según los cálculos de De la Fuente, los ingresos por cotizaciones contributivas puras (sin ISS) ascenderían a 136.503 millones. Y el ISS, la parte cotizada sin generar derechos y que, por lo tanto, es un impuesto puro y duro, sin que se le pueda aplicar ningún otro matiz o incluir en el argumentario habitual sobre el "sistema" o "el modelo contributivo" alcanzaría los 6.615 millones de euros.

Por supuesto, no es una cifra cerrada o que vaya a quedarse ahí. Desde hace décadas, la tendencia es la misma: cada vez hay más trabajadores que cotizan por la máxima (o cerca) y cada vez hay más diferencia entre la base máxima y la pensión máxima. Tampoco es un camino en línea recta, puede haber algún año en el que se modere, pero la tendencia a largo plazo es clara: cotizamos más sin generar más derechos. Es la conocida como "reforma silenciosa" o "reforma oculta" y que consiste en ir erosionando la contributividad del sistema, porque cotizar deja de estar premiado (o lo está menos). Además, se produce un cierto agravio comparativo frente a aquellas personas que no han cotizado y ven que las mínimas y las no contributivas sí se revalorizan, en muchas ocasiones incluso por encima del IPC.

En este punto, hay que recordar que no sólo se pierden las cotizaciones cercanas a la base máxima. Es verdad que lo que planteamos en este párrafo implicaría un cálculo casi imposible de realizar. Pero aunque sea difícil calcularlo, hay que decir que otros trabajadores también aportan para nada: por ejemplo, aquellos que no cumplen los requisitos mínimos (quince años cotizados) para acceder a una pensión contributiva. Si un trabajador no llega a ese período, todo lo que haya aportado durante su vida laboral, se pierde (probablemente tenga derecho a una prestación no contributiva, pero, de nuevo, ahí ya nos estaríamos saliendo del sistema). Lo mismo ocurre con las cotizaciones generadas durante más de 37 años (el período por el que hay que cotizar para cobrar el 100% de la pensión a la edad ordinaria): cotizar durante 38 años o durante 42 no implica ningún cambio, porque la prestación será la misma en los dos casos; ¿para qué entonces, esos cuatro años extra? También pasa algo parecido con las cotizaciones por encima del mínimo generadas con más de los 25 años de antigüedad que marca el período de cálculo: cotizar por la máxima 27 o 28 años antes de jubilarse no aporta nada, porque esa cotización muy elevada no entra en el período de cálculo. La característica común en todos estos casos es que el trabajador cotiza para nada, en el sentido de que ese extra cotizado no aporta derecho a una pensión superior. Son las reglas del sistema de reparto y en cierto sentido es casi inevitable que sea así (salvo que se imponga un modelo de cuentas nocionales); pero más allá de lo que uno piense del modelo, es bueno saber que genera este tipo de situaciones.

Por último, un apunte clave: los más perjudicados por este modelo no son los que más ganan. Recordemos que las bases están topadas, por lo que un trabajador con un sueldo de 200.000 o 300.000 euros sólo cotiza por una fracción pequeña de su remuneración. Esto es lógico: si no fuera así, estaríamos imponiendo un coste enorme a cambio de nada. Los partidos de extrema izquierda, liderados por Podemos, llevan años apostando por eliminar por completo estos topes de cotización, pero nunca han tenido éxito.

En la actual situación, este sistema que podríamos denominar como mixto (hay tope para evitar que el impuesto oculto sea excesivo, pero las bases máximas son superiores a la pensión máxima) deja un grupo de agraviados muy concreto: hablamos de esas personas que cobran un sueldo medio alto (aquellos que se mueven en la horquilla de entre 3.500 a 7.000-8.000 euros al mes son los más afectados). Para estos asalariados la cotización sigue siendo una parte muy relevante en relación a su sueldo y, además, ven como una parte sustancial de la misma cae en saco roto. Podríamos decir que a los que cobran menos no les afecta (porque no pagan el impuesto oculto); y a los que cobran más les afecta poco, porque la cotización es un porcentaje reducido del sueldo (y el impuesto oculto es una pequeña fracción de su remuneración). Son esos empleados de nivel medio-alto los más afectados. Así lo explica De la Fuente:

El ISS es un impuesto muy peculiar que grava a un tipo fijo muy considerable una base de gravamen peculiar y muy estrecha (en torno a 20.000 millones de euros en 2019), integrada por rentas medias-altas del trabajo dentro de un determinado intervalo. Esto le convierte en un impuesto muy discutible, tanto desde el punto de vista de la equidad como de la eficiencia, pues su cuota no guarda una relación clara con la capacidad económica y sus elevados tipos marginales hacen que sea potencialmente muy distorsionante.